Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Расчет потребности в основных средствах

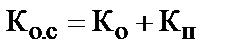

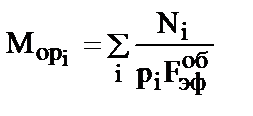

Для оценки экономической целесообразности создания предприятия необходимо определить основные параметры имущественного комплекса, предприятия в составе: · нематериальных активов; · основных средств планируемого производственного процесса, состоящих в основном из оборудования, которым оснащены рабочие места персонала предприятия, и помещений, в которых располагаются производственные и административно-хозяйственные подразделения и службы предприятия; · оборотных средств, необходимых для производства и реализации продукции. Величина стоимости нематериальных активов Кн.а. (стоимость лицензий на производство данных видов продукции, конструкторско-технологической документации, товарных знаков и т.п.) указана в таблице 1. Расчет стоимости Ко.с. основных средств начинается с определения количества Мо.р. рабочих мест в основном производстве, т. е. количества рабочих мест основных рабочих, занятых изготовлением всех видов продукции. Оно определяется, исходя из годового объема выпуска всех видов продукции Ni и производительности рi оборудования, используемого при изготовлении соответствующих видов продукции (при этом принимается, что каждое рабочее место оснащено одним комплектом оборудования, предназначенного для изготовления продукции А, В или С) и коэффициента сменности. Расчет потребности в технологическом оборудовании ведется на основе общей трудоемкости программы выпуска продукции и режима работы предприятия.

где Мо.р.i – потребность в оборудовании производства продукции i-го вида, шт. (определяется путем округления расчетного значения в большую сторону); Ni – годовая программа выпуска изделий i-го вида, шт.;

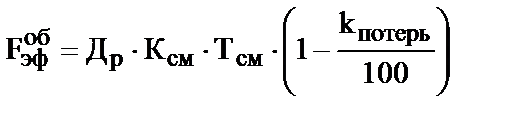

где Др – число рабочих дней в году; Ксм – число смен работы оборудования; Тсм – продолжительность смены; kпотерь – плановые потери рабочего времени на ремонт и наладку оборудования. Количество рабочих мест для вспомогательных рабочих Мв.р., служащих Мсл, инженерно-технического и административно-управленческого персонала (АУП) МАУП определяется данными, полученными при выполнении расчетов штатной численности персонала предприятия с учетом коэффициента сменности (для отдельных групп персонала).

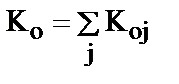

Для упрощения расчетов принимается, что все виды рабочих мест оснащены оборудованием (производственным, инструментальным, конторским, складским и т.д.) одинаковой стоимости Цо. Таким образом, стоимость оборудования j-ой группы Коj для оснащения рабочих мест персонала предприятия с учетом затрат на передаточные устройства и прочий производственный инвентарь определяется по формуле:

где αт – доля затрат на транспортировку, монтаж и наладку оборудования от его стоимости, %; αо – коэффициент, определяющий удельный вес стоимости передаточных устройств, прочего производственного инвентаря в стоимости оборудования; значения этих коэффициентов приведены в таблице 1. Общая стоимость оборудования:

Стоимость помещений Кп необходимых для размещения всех служб и подразделений предприятия, определяется общим количеством рабочих мест всех, категорий работников предприятия, средней площадью одного рабочего места и средней ценой 1 м2 площади помещений. Для упрощения расчетов принято, что все рабочие места занимают одинаковую площадь Sпл, а также принято допущение, что 1 м2 площади любых помещений на предприятии имеет равную стоимость Цпл. Соответствующие исходные данные представлены в таблице 1.

Коj=20*137*(1+8/100)*1,3=3846,96тыс. руб. Коj=20*16*(1+8/100)*1,3=449,28тыс. руб. Коj=20*12*(1+8/100)*1,3=325,728тыс. руб. Коj=20*23*(1+8/100)*1,3=651,456тыс. руб.

Ко= 3846,96+449,28+325,728+651,456=5273,424тыс. руб. Таким образом, стоимость всех помещений предприятия может быть определена из выражения:

Кп=10*6*137=8220 тыс. руб. Кп=10*6*16=960 тыс. руб. Кп=10*6*12=696 тыс. руб. Кп=10*6*23=1392 тыс. руб. Кп=8220+960+696+1392=11268 тыс.руб. Общая стоимость основных средств предприятия составит:

Ко.с=5273,424+11268=16541,424тыс.руб. Предприятие может частично или полностью арендовать необходимые оборудование и помещения. Расчет потребности в основных средствах представить в таблице 6.

Таблица 6

|

||||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 187; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.116.62.45 (0.01 с.) |

,

, – производительность оборудования, используемого при изготовлении продукции i-го вида (предполагается, что каждое рабочее место оснащено одним комплектом оборудования, предназначенного для изготовления продукции А, В или С.

– производительность оборудования, используемого при изготовлении продукции i-го вида (предполагается, что каждое рабочее место оснащено одним комплектом оборудования, предназначенного для изготовления продукции А, В или С. – эффективный фонд времени работы единицы оборудования, ч.

– эффективный фонд времени работы единицы оборудования, ч. ,

, ,

,

;

; ;

;

.

.