Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Расчет капитальных вложений и амортизационных отчислений в основное оборудованиеСтр 1 из 4Следующая ⇒

Расчет капитальных вложений и амортизационных отчислений в основное оборудование

Неучтенное технологическое оборудование принимаем в размере 20% от основного. Таким образом, инвестиции в оборудование составили 33,84 млн.руб, а годовая сумма амортизационных отчислений с основного оборудования составила 3,384 млн.руб. Таблица 2 Расчет общей суммы капиталовложений в производственный участок

Капитальные вложения в основные фонды: Коф=Кобщ - Квно Коф=86,07 – 12,91 = 73,16 млн.руб. Таким образом, общая сумма инвестиций в производственный участок составила 86,07 млн.руб., в том числе затраты на основные фонды составили 73,16 млн.руб. 5. Организационный план Режим работы – непрерывный с остановкой на праздничные дни. График сменности по участку Таблица 3

Число выходных дней:

Ткал- среднее число календарных дней Тсм.об. – период одного сменооборота nвых – число выходных в один сменооборот Число праздничных дней принимаем равным 10. Таблица 4 Баланс рабочего времени одного среднесписочного рабочего

Коэффициент списочного состава предприятия, работающего по непрерывному режиму с остановкой на праздничные дни:

Кспис=(Ткал-Тпр)/Тэф Ткал- календарный фонд времени Тпр- число праздничных дней Тэф- эффективный фонд времени Кспис= Расчет численности производственных рабочих: Чсм=Nоб*Нобсл Чсм- сменная численность, чел Nоб- число единиц оборудования, апп Ноб- норма обслуживания, чел/апп

Чяв=Чсм* Nсм Чяв- явочная численность, чел Nсм- количество смен в сутки

Чспис=Чяв*Кспис Чспис- списочная численность, чел

Расчет численности основных и вспомогательных рабочих участка представим в таблице 5:

Таблица 5 Численность основных и вспомогательных рабочих

Таким образом, численность всех производственных рабочих составила 73 человека, из которых число основных рабочих составило 59 человек, а вспомогательных рабочих – 14 человек, из которых 4 – ремонтники. Расчет годового фонда заработной платы основных и вспомогательных рабочих: Расчет проводится на основе среднегодовой заработной платы: ЗПср.год = ЗПср.мес *12 ЗПср.мес – среднемесячная заработная плата, тыс. руб.

Дальнейший расчет фондов заработной платы проводим в таблице 6: Таблица 6 Годовой фонд заработной платы основных и вспомогательных рабочих

Таким образом, общий годовой фонд заработной платы составил 8709,6 тыс.руб. Из них фонд заработной платы основных рабочих составил 7164 тыс.руб., а вспомогательных рабочих 1545,6 тыс.руб.

Расчет численности и заработной платы руководителей, служащих и вспомогательного персонала представлен в таблице 7: Таблица 7 Калькуляция себестоимости 1 тыс.м силиконовой трубки

8. Финансовый план Операционная деятельность Объём реализации В первый же год нами будет освоено все 100% производственной мощности участка. И годовой объём реализации без НДС составит 411,843 млн.руб.(из таблицы 11). Расчет налогов 1. Налог на имущество Составляет 2,2% от активов предприятия Ним = 0,022*Коф Ним – налог на имущество, млн.руб. Коф – инвестиции в основные фонды, млн.руб. 1 год – Ни=0,022*73,16 = 1,61млн.руб. 2 год – Ни=0,022*(73,16-3,65) = 1,53 млн.руб. 3 год – Ни=0,022*(69,51-3,65) = 1,45 млн.руб. 4 год – Ни=0,022*(65,86-3,65) = 1,37 млн.руб. 5 год – Ни=0,022*(62,21-3,65) = 1,29 млн.руб. 6 год – Ни=0,022*(58,56-3,65) = 1,21 млн.руб. 7 год – Ни=0,022*(54,91-3,65) = 1,13 млн.руб. 2. Налог на прибыль Налог на прибыль составляет 20% от налогооблагаемой прибыли Нп = (П-Ни)*0,2 Нп – налог на прибыль, млн.руб. П – прибыль млн.руб. Ни – налог на имущество, млн.руб. 1 год – Нп=0,2*(95,04-1,61) = 18,67 млн.руб. 2 год – Нп=0,2*(95,04-1,53) = 18,70 млн.руб. 3 год – Нп=0,2*(95,04-1,45) = 18,72 млн.руб. 4 год – Нп=0,2*(95,04-1,37) = 18,73 млн.руб. 5 год – Нп=0,2*(95,04-1,29) =18,75 млн.руб. 6 год – Нп=0,2*(95,04-1,21) = 18,77 млн.руб. 7 год – Нп=0,2*(95,04-1,13) = 18,78 млн.руб. Расчет точки безубыточности 1. Полная себестоимость: Сполн = 154,93 тыс. руб. на 1000м годной продукции 2. Условно-постоянная часть себестоимости: Сусл-пост=Сцех*0,8 + Собщ. зав Сцех – цеховые расходы, тыс.руб. Собщ.зав – общезаводские расходы, тыс.руб. Сусл-пост = 9,175*0,8 +32,23 = 39,57 тыс.руб.

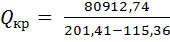

3. Постоянная себестоимость на весь объём Спост =Q*Сусл-пост Q – годовой объём производства, т Сусл-пост – условно-постоянная часть издержек, тыс.руб. Спост = 2044,8*39,57 = 80912,74 тыс.руб.

4. Критический объём производства

Ц – цена предприятия тыс.руб/1000м Спер – переменная часть себестоимости, тыс. руб. Спер = Сполн – Сусл-пост Спер = 154,93 - 39,57 = 115,36 тыс.руб/1000м

Таким образом получаем, что проектируемый объём (2044,8 тыс.м.) в 2,18 раз превышает критический, что свидетельствует об устойчивости предприятия по объёму производства.

Расчет капитальных вложений и амортизационных отчислений в основное оборудование

Неучтенное технологическое оборудование принимаем в размере 20% от основного.

Таким образом, инвестиции в оборудование составили 33,84 млн.руб, а годовая сумма амортизационных отчислений с основного оборудования составила 3,384 млн.руб. Таблица 2

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 169; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.17.184.90 (0.046 с.) |

= 10,5*12=126 тыс.руб.

= 10,5*12=126 тыс.руб. = 8,8*12=105,6 тыс.руб.

= 8,8*12=105,6 тыс.руб. = 7,9*12=94,8 тыс.руб.

= 7,9*12=94,8 тыс.руб. = 10,4*12=124,8 тыс.руб.

= 10,4*12=124,8 тыс.руб. = 11,2*12=134,4 тыс.руб.

= 11,2*12=134,4 тыс.руб. = 10,1*12=121,2 тыс.руб.

= 10,1*12=121,2 тыс.руб. = 6,7*12=80,4 тыс.руб.

= 6,7*12=80,4 тыс.руб.

= 940 тыс.м.

= 940 тыс.м.