Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Зарплата 1-ого рабочего взята из таблицы 2. 2. 1 и умножено на количество изделий.Содержание книги

Поиск на нашем сайте

ЕСН от ФТО (26% от н.с. 1,1%) = Заработная плата (табл. 2.2.5)

Изделие А Затраты на производство 1 единицы продукции = 0,35 Затраты на производство всей продукции = 300 Изделие Б Затраты на производство 1 единицы продукции = 0,3 Затраты на производство всей продукции = 600 Итого переменные расходы = ЕСН от ФТО (26% от н.с. 1.1%) +Зарплата 1-ого рабочего +Электроэнергия +Топливо + Металл на тех. нужды = Изделие А Затраты на выпуск 1 единицы продукции = Затраты на весь выпуск продукции Изделие Б Затраты на выпуск 1 единицы продукции Затраты на весь выпуск продукции Накладные условно постоянные расходы = Итог затрат (табл. 2.30) / 3000 Изделие А

т.р. т.р.

Затраты на производство всей продукции Изделие Б Затраты на производство 1 единицы продукции Затраты на производство всей продукции Полная себестоимость = выводит сумму каждого из четырёх столбцов: Изделие А Затраты на выпуск 1 единицы продукции Затраты на весь выпуск продукции Изделие Б Затраты на выпуск 1 единицы продукции Затраты на весь выпуск продукции Стоимость материальных затрат на технологические нужды определяется на основе норм расхода материалов, топлива, энергии и цен на них без учёта НДС. Заработная плата производственных рабочих (сдельщиков) определяется на основе сдельных расценок.

где

2.4 Определения цены продукции и объёма её реализации. Оптовая цена предприятия:

Р – рентабельность (%) С – себестоимость 1 –цы продукции Изделие А

Изделие Б

Отпускная цена:

Изделие А

Объём реализации в оптовых ценах Vр=

Валовая прибыль: Пв=Пр+Пврд Пр – прибыль по реализационной деятельности: Пр=Пп+Пк Пп – прибыль по основной реализационной деятельности: Пп=Vр-Ср Vр – объём реализации продукции изделий А и Б Ср – себестоимость продукции изделий А и Б

Пк – прибыль по некомерческой деятельности:

Пврд – прибыль по внереализационной деятельности: Пврд=Па+Пб: Па – прибыль от сданного в аренду имущества Пб – дивиденды по ценным бумагам

Налогооблагаемая прибыль:

Нв – налоги выплачиваемые из валовой прибыли (140)

Налоги на доход по ценным бумагам:

Ст.Б – ставка налога по ценным бумагам (%)

Налог на прибыль по основной деятельности и от аренды:

Ст.пр.ар –ставка налога на прибыль

Прибыль остающаяся в распоряжении организации:

Чистая прибыль:

Эсан – экономические санкции

А – амортизация зданий и машин Орп – отчисление от чистой прибыли на развитие производства %

На основе квартального плана проанализировать себестоимость выпускаемой продукции для проведения анализа принимается условное снижение себестоимости на 3%. Таблица 2.2.7

Материалы=сумма (металл + топливо) = 5670+393,5=6063,5 т.р. Накладные расходы = сумма накладных условно-постоянных расходов на весь выпуск продукции А и Б=3009+4488=7497 т.р. Амортизация = амортизация зданий + амортизация машин и оборудования=937,5+130=1067,5 Итого себестоимость = амортизация + накладные расходы + материалы + электроэнергия + заработная плата =

В состав элементов включаются: · Материалы затрат (МЗ) · Затраты на оплату труда (ЗОТ) · Амортизация (А) · Социальные нужды (СН) · Электроэнергия (Э) · Прочие расходы (ПР)

ПР=Спл-МЗ-ЗОТ-А-СН Сп- итого себестоимость (табл. 2.2.7) МЗ – основные материалы (металл + топливо) ЗОТ – основная заработная плата сдельщиков Э – электроэнергия на производственные нужды А – амортизация (зданий + машин и оборудования)

Себестоимость = Вывод: На основании проведённого анализа себестоимости по элементам совпадает с себестоимостью по статьям т.к. элементы включаются в статьи затрат.

Целью данной курсовой работы является систематизация и закрепление знаний, полученных при изучении курса «Экономика отрасли» и приобретения навыков самостоятельного использования теоретических знаний в практической деятельности. Для достижения этой цели были рассмотрены организационно-правовые формы (устав организации), был выполнен расчёт затрат на производство продукции, доходов от её реализации, снижение себестоимости и определения итогов деятельности организации.

1. Гражданский кодекс РФ 2. Экономика отрасли. Учебное пособие. Редакция ИнФрам 4005 г.. Под редакцией Акимов В.В. 3. Федеральный закон об ОДО.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 189; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.15 (0.01 с.) |

* 27,1% / 100% =

* 27,1% / 100% = 0,371 = 0,12985т.р.

0,371 = 0,12985т.р. т.р.

т.р. т.р.

т.р. т.р.

т.р. т.р.

т.р. т.р.

т.р. т.р.

т.р. т.р.

т.р. т.р.

т.р. т.р.

т.р. т.р.

т.р. т.р.

т.р.

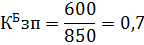

– коэффициент заработной платы по i-ому изделию;

– коэффициент заработной платы по i-ому изделию; – заработная плата производственных рабочих по i-ому изделию;

– заработная плата производственных рабочих по i-ому изделию; – общая заработная плата производственных рабочих;

– общая заработная плата производственных рабочих;

– объём реализации изделия

– объём реализации изделия =

=  т.р.

т.р.

.

.

т.р.

т.р.

т.р.

т.р.