Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ инструментов реализации финансовых отношений.

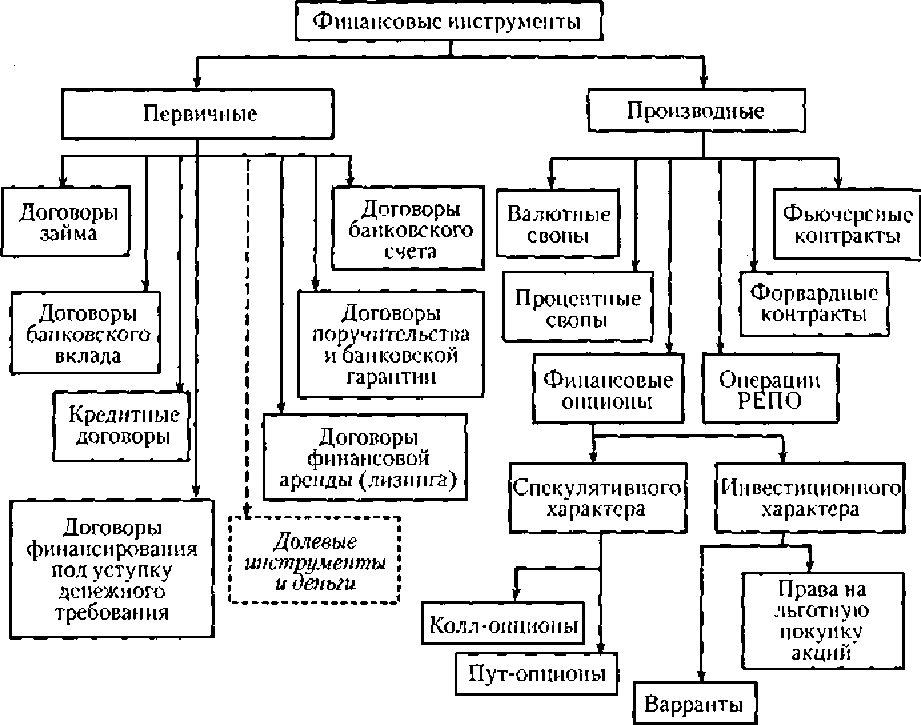

К первичным инструментам относятся финансовые инструменты, с определенностью предусматривающие покупку/продажу или поставку/получение некоторого финансового актива, в результате чего возникают взаимные финансовые требования. Иными словами, денежные потоки, формирующиеся в результате надлежащего исполнения этих договоров, предопределены. В качестве такого актива могут выступать денежные средства, ценные бумаги, дебиторская задолженность и др. Рисунок 1.3.1. Финансовые инструменты.

Договор займа. Согласно ст. 807 Гражданского кодекса РФ по договору займа одна сторона передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. В качестве займодавца могут выступать любые физические и юридические лица, причем в случае, когда займодавцем выступает юридическое лицо, договор должен быть заключен в письменной форме независимо от суммы займа. Договор займа считается заключенным с момента передачи денег или других вещей. В договоре должны быть определены финансовые обязанности сторон, включая санкции за нарушение условий договора. В соответствии с соглашением сторон заемщик может выдавать вексель, удостоверяющий ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить по наступлении предусмотренного векселем срока полученные взаймы денежные суммы (ст. 815 ГК РФ). Договор займа может быть заключен путем выпуска и продажи облигаций (ст. 816 ГК РФ). Облигацией признается ценная бумага удостоверяющая право ее держателя на получение от эмитента облигации в предусмотренный срок: (а) ее номинальной стоимости или иного имущественного эквивалента и (б) фиксированного процента от номиналаили другие имущественные права. Таким образом, в любом случае при реализации договора займа у займодавца возникает финансовый актив как право требования суммы займа с причитающимися процентами, а у заемщика — финансовое обязательство как обязанность предоставить заемщику соответствующую сумму согласно условиям договора.[6]

Кредитный договор представляет собой особый случай договора займа, когда кредитором выступает банк или иная кредитная организация. Особенностями кредитного договора являются: (а) договор всегда заключается в письменной форме — в противном случае он считается ничтожным; (б) предметом договора могут быть только деньги; (в) обязательным элементом договора является условие о процентах за пользование телом кредита. Договор банковского вклада. Согласно ст. 834 ГК РФ по договору банковского вклада (депозита) одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором. Подобный договор является разновидностью договора займа, в котором в роли займодавца выступает вкладчик, а заемщика — банк, причем для привлечения денежных средств во вклады банк должен отвечать определенным требованиям: иметь лицензию Центрального банка России, осуществлять банковскую деятельность в течение не менее двух лет, иметь резервные фонды в размере, предусмотренном законодательством, и др. Договор по банковскому вкладу всегда оформляется в письменном виде (в противном случае договор ничтожен), а его существенным условием является обязанность банка платить вкладчику проценты. Договор банковского вклада не допускает осуществления расчетных операций за товары (работы, услуги), иными словами, по окончании срока договора сумма вклада возвращается юридическому лщу в безналичном порядке или, в предусмотренных законодательством случаях, наличными деньгами. Письменным доказательством заключения договора банковского вклада может быть: для физического лица — сберегательная книжка или сберегательный сертификат, для юридического лица — депозитный сертификат. Договор банковского счета. Согласно ст. 845 ГК РФ по договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету. Б приведенном определении описаны две группы отношений между банком и клиентом: (а) зачисление денег на счет и (б) выполнение поручений клиента о производстве платежей со счета. Оформление договора об открытии банковского счета в документальной форме не является обязательным — достаточно заявления клиента с разрешительной надписью руководителя банка (перечень прилагаемых к заявлению документов утвержден централизованно).

Договор финансирования под уступку денежного требования (факторинг). По договору факторинга одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование (ст. 824 ГК РФ). Иными словами, речь идет о продаже дебиторской задолженности, при этом в сделке участвуют (прямо или косвенно) три стороны: (1) финансовый агент — организация, покупающая дебиторскую задолженность; (2) клиент, или кредитор —организация, продающая долг; (3) должник — организация, обязанная погасить продаваемое право требования. Предметом договора может быть как денежное требование, срок платежа по которому уже наступил (существующее требование), так и право на получение денежных средств, которое возникнет в будущем (будущее требование). В мировой практике встречаются два вида факторинга: конвенционный, или открытый, и конфиденциальный (в последнем случае контрагенты клиента не осведомлены о передаче счетов финансовому агенту). Договор финансовой аренды (лизинга). Согласно ст. 665 ГК РФ по договору лизинга арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и пользование. Договор должен быть заключен в письменном виде. К особенностям этой формы арендных отношений относятся следующие: * в аренду сдается имущество, специально приобретенное по заказу арендатора; * объект лизинговой сделки передается продавцом лизингополучателю непосредственно (если иное не предусмотрено договором); * несмотря на то, что собственником объекта лизинговой сделки остается лизингодатель, риск случайной гибели или случайной порчи арендованного имущества несет лизингополучатель (если иное не предусмотрено договором); * договор финансовой аренды связывает, как минимум, трех лиц (продавца имущества, лизингодателя и лизингополучателя) и потому представляет собой, по сути, комбинацию, ^ак минимум, двух взаимосвязанных договоров — договора купли-продажи (участники: лизингодатель и продавец имущества) и договора аренды (участники: лизингодатель и лизингополучатель); * лизингополучатель наделяется возможностью предъявления требований о качестве и комплектности имущества, составляющего предмет лизингового договора, непосредственно продавцу. Долевые инструменты и деньги. Как уже упоминалось, если в ранних классификациях долевые инструменты и деньги квалифицировались как финансовые инструменты, то в настоящее время их относят к финансовым активам. Причина — в неоднозначности трактовки этих категорий. С одной стороны, мы имеем дело с договорами: (а) в случае долевого инструмента, например, акции — это договор между держателем акции и ее эмитентом; (б) в случае денег — имеем договор между собственником денежных знаков и государством. С другой стороны, дело осложняется тем, что в обоих случаях у эмитента (фирмы или государства) не возникает финансового обязательства в том смысле, как это было определено выше. Формально между сторонами, участвующими в договоре, возникают следующие отношения: акционер получает право на соответствующую долю в текущих прибылях и чистых активах эмитента (в случае ликвидации фирмы), право голоса и др., а собственник денежных знаков — право на часть государственного имущества.

Производный финансовый инструмент имеет два основных признака «производности». Во-первых, в основе подобного инструмента всегда лежит некий базисный актив — товар, акция, облигация, вексель, валюта, фондовый индекс и др. Во-вторых, его цена чаще всего определяется на основе цены базисного актива. Поскольку базисный актив — это некоторый рыночный товар или характеристика рынка, цена производного финансового инструмента постоянно варьирует. Именно последним предопределяется то обстоятельство, что эти инструменты могут выступать в роли самостоятельных объектов рыночных отношений, т. е. служить объектами купли-продажи. Иными словами, любой дериватив всегда несет в себе несколько потенциальных возможностей, как раз и предопределяющих его привлекательность с позиции как эмитента, так и любых участников рынка. В основе многих финансовых инструментов и операций лежат ценные бумаги. Ценная бумага — это документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении. К имеющим хождение на территории России ценным бумагам, непосредственно затрагивающим деятельность подавляющего большинства коммерческих организаций, относятся: государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, коносамент, акция, приватизационные ценные бумаги и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг.

Форвардные и фьючерсные контракты представляют собой соглашения о купле-продаже товара или финансового инструмента с поставкой и расчетом в будущем. Контракт обычно стандартизирован по количеству и качеству товара и подразумевает следующие действия: (а) продавец обязан поставить в определенное место и срок определенное количество товара или финансовых инструментов; (б) после доставки товара покупатель обязан заплатить заранее обусловленную (в момент заключения контракта) цену. Таким образом, с помощью подобных контрактов путем фиксации цен хеджируются ценовые риски в конкретной сделке. Некоторые виды контрактов, являясь ценными бумагами, могут неоднократно перепродаваться на бирже вплоть до определенного срока до момента их исполнения. Право на льготную покупку акций компании (опцион на акции) представляет собой специфический финансовый инструмент, необходимость введения которого изначально была вызвана естественным желанием акционеров избежать возможной потери степени контроля и снижения доли доходов ввиду появления новых акционеров при дополнительной эмиссии. В этой ценной бумаге указано количество акций (или часть акции), которое можно приобрести на нее по фиксированной цене —цене подписки. Подобная операция имеет особое значение, в частности, при преобразовании закрытого акционерного общества в открытое. Возможность наделения действующих акционеров преимущественным правом приобретения голосующих акций и ценных бумаг, конвертируемых в голосующие акции, в случае их размещения по открытой подписке предусмотрена Федеральным законом от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах».[7] Варрант в буквальном смысле означает гарантирование какого-то события, например продажи или покупки товара. В финансовом менеджменте варрант представляет собой ценную бумагу, дающую право купить или продать фиксированную сумму финансовых инструментов в течение определенного периода. Покупка варранта — проявление осторожности в том случае, если инвестор не вполне уверен в качестве ценных бумаг и не желает рисковать деньгами. Своп (обмен) представляет собой договор между двумя субъектами по обмену обязательствами или активами с целью улучшения ихструктуры, снижения рисков и издержек по обслуживанию. Существуют различные виды свопов; наиболее распространенными из них являются процентные и валютные свопы. Валютный своп представляет собой договор об обмене номинала и фиксированного процента в одной валюте на номинал и фиксированный процент в другой валюте, при этом реального обмена номиналами может и не происходить. Подобные операции имеют особую значимость, когда компания осваивает новые зарубежные рынки и стеснена в возможности получения кредитов за рубежом ввиду своей малоизвестности. В этом случае она пытается найти зарубежного партнера, возможно с аналогичными же проблемами, с которым и заключает договор о валютном свопе.

Операции РЕПО представляют собой договор о заимствовании ценных бумаг под гарантию денежных средств или заимствовании средств под ценные бумаги; иногда его называют также договором об обратном выкупе ценных бумаг. Этим договором предусматривается два противоположных обязательства для его участников — обязательство продажи и обязательство покупки. Прямая операция РЕПО предусматривает, что одна из сторон продает другой пакет ценных бумаг с обязательством купить его обратно по заранее оговоренной цене. Обратная покупка осуществляется по цене, превышающей первоначальную цену. Разница между ценами, отражающая доходность операции, как правило, выражается в процентах годовых и называется ставкой РЕПО. Назначение прямой операции РЕПО — привлечь необходимые финансовые ресурсы. Обратная операция РЕПО предусматривает покупку пакета с обязательством продать его обратно; назначение такой операции — разместить временно свободные финансовые ресурсы. Вывод по подглаве 1.3.: в этой подглаве был рассмотрен анализ инструментов реализации финансовых отношений. Были изучены первичные и вторичные финансовые инструменты, такие как кредитные договоры, факторинг, лизинг, ценные бумаги.

|

|||||||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 232; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.147.238.70 (0.015 с.) |