Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Величина основных производственных фондов, приходящаяся па 1 т годовой добычи полезного ископаемого, носит название фондоемкости.Содержание книги

Поиск на нашем сайте

Экономика предприятия (ВОПРОСЫ В экз. БИЛЕТАХ)

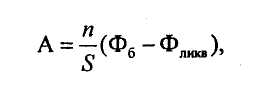

Вопросы и ответы по эк. предприятия В общем случае, основными фондами называется совокупность материально-вещественных ценностей длительного пользования. Величина основных производственных фондов, приходящаяся па 1 т годовой добычи полезного ископаемого, носит название фондоемкости. Группировка основных производственных фондов производится в соответствии с их производственно-техническим назначением и ролью в процессе производства. основные производственные Первоначальная стоимость определяет затраты предприятия, связанные с приобретением конкретных основных фондов. Для оборудования она включает издержки предприятия по приобретению данного оборудования, его транспортировке от поставщика до предприятия, хранению, монтажу и наладке этого оборудования. Первоначальная стоимость определяет затраты предприятия, связанные с приобретением конкретных основных фондов. Для оборудования она включает издержки предприятия по приобретению данного оборудования, его транспортировке от поставщика до предприятия, хранению, монтажу и наладке этого оборудования. Помимо первоначальной и восстановительной стоимостей основных фондов различают их балансовую стоимость. Балансовая стоимость - это стоимость объектов основных фондов, по которой они зафиксированы в бухгалтерском учете и в бухгалтерском балансе предприятия. Балансовая стоимость объектов основных производственных фондов предприятия является основой для начисления амортизационных отчислений, анализа и планирования работы предприятия, оценки уровня рентабельнос Действительную стоимость основных фондов предприятия с учетом степени их износа на определенный календарный момент времени определяет остаточная стоимость каждого объекта основных производственных фондов и суммарная остаточная стоимость всех основных производственных фондов предприятия. Она определяется в виде разницы между балансовой стоимостью и общей суммой начисленных к данному моменту времени амортизационных отчислений за весь период их эксплуатации. Физический износ - это процесс, изменяющий натурально-вещественные свойства основных фондов Моральный износ, или моральное старение представляет собой процесс обесценения основных фондов, главным образом, в результате непрерывного развития технического прогресса. Норма амортизационных отчислений - это плановая величина возмещения стоимости износа конкретного объекта основных фондов в единицу времени или на единицу продукции. Она выражается либо в процентах к его балансовой стоимости, либо в денежном виде на единицу производимой продукции или на тонну извлекаемых запасов. Методы расчета величины амортизационных отчислений Нормы амортизационных отчислений на полное восстановление этих специализированных фондов определяются по потонным ставкам. Потонная ставка - это величина амортизационных отчислений на полное восстановление специализированных основных производственных фондов в расчете на 1 т (м3) погашаемых запасов полезного ископаемого (в рублях и копейках). Методы расчета норм амортизации и величины амортизационных отчислений для основных производственных фондов горных предприятий, срок службы которых не связан со сроком извлечения запасов полезных ископаемых Метод ускоренной амортизации применяется в основном для активной части основных фондов. Величина основных производственных фондов, приходящаяся па 1 т годовой добычи полезного ископаемого, носит название фондоемкости. 3. Восстановительная стоимость основных фондов, так же как и первоначальная стоимость, не учитывает величину износа основных фондов. К- движения трудовых ресурсов Что понимают под термином «ЭКОНОМИКА», задачи экономики Принципы и методы экономики, осн.законы экономики. Что такое горное предприятие. Виды собстаенности пр-ии. Эк показатель эфф. Работы предприятия. Действующее промышленное предприятие характеризуется следующими признаками: Производственно-техническим единством. Административной обособленностью. 3. Экономической самостоятельностью. Вопросы по экономике предприятия 1. Что понимается под термином «экономика»? 2. Задача экономики как науки - дать количественную и качественную оценку степени эффективности общественного производства и ее динамики. 3. Макроэкономика и Микроэкономика 4. Основной мотивацией создания и функционирования конкретных производственных предприятий является их стремление получить максимально возможную прибыль на вложенные в производство денежные средства при обеспечении нормальной социальной обстановки в своем коллективе. 5. Задачей конкретной экономики ПРЕДРИЯТИЯ является создание предпосылок для наиболее эффективной производственно-хозяйственной и финансовой деятельности конкретного предприятия. 6. Принципы и методы экономики Принцип единоначалия,Принцип единства бюджетной системыПринцип конфиденциальности Принцип кредитования - К принципам кредитования относятся, прежде всего, следующие: срочность, возвратность, целенаправленность, материальная обеспеченность, платность. Принцип совместимости, Принцип сопоставимости оплате труда, Принцип управления, Принцип сбалансированности бюджета, Принцип скользящего планирования. Принципы аудита (профессиональные этические принципы) Принципы бухгалтерского учета в РФ, Принципы обязательного социального страхования, Принципы осуществления лицензирования,Принципы построения бюджетной системы Коллективная собственность 15. Индивидуальная (частная) собственность Основная характерная черта данной формы организации бизнеса - это ограниченная финансовая ответственность его участников по обязательствам общества. Участники общества отвечают по его обязательствам лишь в пределах размеров своих паев в уставном капитале этого общества. 21. Производственный кооператив - это добровольное коммерческое объединение граждан для совместной производственной или иной деятельности на основе личного трудового или иного участия с использованием объединенных паевых взносов его участников. Высшим органом управления является общее собрание его членов. Исполнительным органом является правление кооператива, 22. Акционерное общество -это организация, уставный капитал которой разделен на определенное количество акций. Акционеры отвечают по обязательствам общества и несут экономическую ответственность, связанную с деятельностью общества, в пределах стоимости принадлежащих им акций. Орган управления акционерного общества - совет директоров, избираемый общим собранием Акции - это ценные бумаги, выпускаемые акционерными обществами без установленного срока обращения. Акция удостоверяет, что ее владелец - акционер и что он внес конкретно зафиксированный вклад в уставный капитал общества. Акция может быть предметом купли-продажи, дарения, залога, завещания. Акция дает право ее владельцу получать определенную часть прибыли акционерного общества. Разновидностей акций много, однако в основном различают обыкновенные, привилегированные и золотые акции. Акционерные общества бывают открытого и закрытого типов. Участники открытого акционерного общества могут продавать или передавать свои акции без согласия других акционеров этого общества. В закрытом акционерном обществе акции распределяются только среди учредителей или иного заранее определенного круга лиц. 23. Хозяйственные ассоциации. Это добровольное объединение предприятий с целью координации своей производственно-хозяйственной деятельности по объемам производства и ценам на производимую продукцию в интересах входящих в него членов. Все участники ассоциации сохраняют свою самостоятельность и независимость. 24. Картели - это союзы предпринимателей, производящих аналогичную продукцию, разрабатывающие и устанавливающие обязательные для своих членов объемы производства и реализации продукции на конкретных рынках сбыта, а также уровни цен на производимую продукцию. Цель создания картелей - увеличение прибыли посредством устранения внутрикартельной конкуренции и подавление внешней конкуренции. 25. Консорциумы - это временные объединения компаний, банков и других предприятий, создаваемые для реализации конкретного проекта. В них вступают предприятия, желающие принять участие в осуществлении крупного проекта, но не располагающие для этого самостоятельными возможностями. Это временная интеграция производственных мощностей, кадров, материальных и финансовых ресурсов независимых предприятий с целью реализации конкретного инвестиционного проекта. 26. Тресты - это объединения однородных предприятий, включая вспомогательные и обслуживающие их предприятия, в единые административно-обособленные объединения. Наиболее распространены тресты в строительстве. 27. Синдикаты - это объединение функций снабжения и сбыта продукции для входящих в них предприятий. При этом предприятия, входящие в синдикат, сохраняют юридическую и производственную независимость, но теряют независимость коммерческую и финансовую. 28. Концерны - крупные объединения предприятий, связанных общностью интересов, договорами, капиталами и совместной деятельностью по выпуску продукции. В концерн объединяются предприятия независимо от месторасположения и взаимной удаленности. 29. Холдинги - это корпорации или акционерные компании, контролирующие и направляющие деятельность нескольких юридиче ски самостоятельных компаний в общих интересах всех участников холдинга. Контроль осуществляется с помощью пакетов акций этих компаний, имеющихся в холдинге. 30. Финансово-промышленная группа - это зарегистрированная на федеральном уровне группа юридически независимых производственных предприятий, сбытовых организаций, финансовых, страховых и инвестиционных институтов, объединяющих свои производственные, материальные и финансовые ресурсы для достижения поставленных целей. Целью финансово-промышленных групп является укрепление микроуровневых связей субъектов рыночной экономики для достижения наиболее эффективного результата путем повышения уровня конкурентоспособности производимой продукции, расширение рынков ее сбыта, роста эффективности производства, создания новых рабочих мест. 31. Финансовая компания - это фирма, являющаяся юридическим лицом и осуществляющая финансовые операции по предоставлению потребительского, инвестиционного, коммерческого кредита и ссуд индивидуальным заемщикам. Методы расчета норм амортизации и величины амортизационных отчислений для основных производственных фондов горных предприятий, срок службы которых не связан со сроком извлечения запасов полезных ископаемых используют методы ускоренной амортизации они применяется в основном для активной части основных фондов. - Способ учета суммы чисел лет полезного использования объекта При использовании данного способа годовые суммы амортизационных отчислений, руб., определяются по формуле

где п - остаточный срок службы объекта основных.фондов, лет; S -сумма чисел лет в пределах периода срока службы. 65. Фондоемкость - это показатель, определяющий стоимость основных производственных фондов, приходящуюся на единицу годового выпуска продукции.

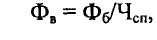

66. Фондовооруженность труда - это показатель, характеризующий степень оснащенности труда основными производственными фондами. Его величина определяется делением балансовой стоимости основных производственных фондов на среднесписочное число работников предприятия, руб./чел.:

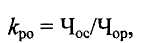

67. Энерговооруженность труда характеризует отношение суммарных затрат всех видов энергии, используемых в производственном процессе, к численности рабочих предприятия. Коэффициент резерва оборудования определяется как частное от деления списочного количества основных однотипных машин, имеющихся на предприятии, к числу их в работе:

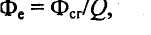

68. Фондоотдача. В числе показателей, характеризующих степень использования основных производственных фондов, одним из основных является фондоотдача. Фондоотдача характеризует величину продукции, производимую в единицу времени, в расчете на 1 руб. стоимости основных производственных фондов. Фо = Q/Фб, 69. Коэффициент использования инвентарного парка оборудования. Величина этого коэффициента определяется из отношения количества однотипных машин или оборудования, находящихся в работе, к их общему списочному наличию на предприятии: (4.26)

Этот коэффициент является обратной величиной коэффициента резерва оборудования Кро каждого предприятия обеспечивается своевременным ремонтом оборудования и гарантируется наличием необходимого резерва исправных машин, Оборотные средства - это денежные средства, вложенные предприятием в производственные запасы предметов труда, незавершенное производство, расходы будущих периодов, в остатки готовой нереализованной продукции, а также средства, находящиеся на различных стадиях процесса обращения. Вопросы по экономике предприятия 1. Что понимается под термином «экономика»? 2. Задача экономики как науки - дать количественную и качественную оценку степени эффективности общественного производства и ее динамики. 3. Макроэкономика и Микроэкономика 4. Основной мотивацией создания и функционирования конкретных производственных предприятий является их стремление получить максимально возможную прибыль на вложенные в производство денежные средства при обеспечении нормальной социальной обстановки в своем коллективе. 5. Задачей конкретной экономики ПРЕДРИЯТИЯ является создание предпосылок для наиболее эффективной производственно-хозяйственной и финансовой деятельности конкретного предприятия. 6. Принципы и методы экономики Принцип единоначалия,Принцип единства бюджетной системыПринцип конфиденциальности Принцип кредитования - К принципам кредитования относятся, прежде всего, следующие: срочность, возвратность, целенаправленность, материальная обеспеченность, платность. Принцип совместимости, Принцип сопоставимости оплате труда, Принцип управления, Принцип сбалансированности бюджета, Принцип скользящего планирования. Принципы аудита (профессиональные этические принципы) Принципы бухгалтерского учета в РФ, Принципы обязательного социального страхования, Принципы осуществления лицензирования,Принципы построения бюджетной системы Коллективная собственность 15. Индивидуальная (частная) собственность Основная характерная черта данной формы организации бизнеса - это ограниченная финансовая ответственность его участников по обязательствам общества. Участники общества отвечают по его обязательствам лишь в пределах размеров своих паев в уставном капитале этого общества. 21. Производственный кооператив - это добровольное коммерческое объединение граждан для совместной производственной или иной деятельности на основе личного трудового или иного участия с использованием объединенных паевых взносов его участников. Высшим органом управления является общее собрание его членов. Исполнительным органом является правление кооператива, 22. Акционерное общество -это организация, уставный капитал которой разделен на определенное количество акций. Акционеры отвечают по обязательствам общества и несут экономическую ответственность, связанную с деятельностью общества, в пределах стоимости принадлежащих им акций. Орган управления акционерного общества - совет директоров, избираемый общим собранием Акции - это ценные бумаги, выпускаемые акционерными обществами без установленного срока обращения. Акция удостоверяет, что ее владелец - акционер и что он внес конкретно зафиксированный вклад в уставный капитал общества. Акция может быть предметом купли-продажи, дарения, залога, завещания. Акция дает право ее владельцу получать определенную часть прибыли акционерного общества. Разновидностей акций много, однако в основном различают обыкновенные, привилегированные и золотые акции. Акционерные общества бывают открытого и закрытого типов. Участники открытого акционерного общества могут продавать или передавать свои акции без согласия других акционеров этого общества. В закрытом акционерном обществе акции распределяются только среди учредителей или иного заранее определенного круга лиц. 23. Хозяйственные ассоциации. Это добровольное объединение предприятий с целью координации своей производственно-хозяйственной деятельности по объемам производства и ценам на производимую продукцию в интересах входящих в него членов. Все участники ассоциации сохраняют свою самостоятельность и независимость. 24. Картели - это союзы предпринимателей, производящих аналогичную продукцию, разрабатывающие и устанавливающие обязательные для своих членов объемы производства и реализации продукции на конкретных рынках сбыта, а также уровни цен на производимую продукцию. Цель создания картелей - увеличение прибыли посредством устранения внутрикартельной конкуренции и подавление внешней конкуренции. 25. Консорциумы - это временные объединения компаний, банков и других предприятий, создаваемые для реализации конкретного проекта. В них вступают предприятия, желающие принять участие в осуществлении крупного проекта, но не располагающие для этого самостоятельными возможностями. Это временная интеграция производственных мощностей, кадров, материальных и финансовых ресурсов независимых предприятий с целью реализации конкретного инвестиционного проекта. 26. Тресты - это объединения однородных предприятий, включая вспомогательные и обслуживающие их предприятия, в единые административно-обособленные объединения. Наиболее распространены тресты в строительстве. 27. Синдикаты - это объединение функций снабжения и сбыта продукции для входящих в них предприятий. При этом предприятия, входящие в синдикат, сохраняют юридическую и производственную независимость, но теряют независимость коммерческую и финансовую. 28. Концерны - крупные объединения предприятий, связанных общностью интересов, договорами, капиталами и совместной деятельностью по выпуску продукции. В концерн объединяются предприятия независимо от месторасположения и взаимной удаленности. 29. Холдинги - это корпорации или акционерные компании, контролирующие и направляющие деятельность нескольких юридиче ски самостоятельных компаний в общих интересах всех участников холдинга. Контроль осуществляется с помощью пакетов акций этих компаний, имеющихся в холдинге. 30. Финансово-промышленная группа - это зарегистрированная на федеральном уровне группа юридически независимых производственных предприятий, сбытовых организаций, финансовых, страховых и инвестиционных институтов, объединяющих свои производственные, материальные и финансовые ресурсы для достижения поставленных целей. Целью финансово-промышленных групп является укрепление микроуровневых связей субъектов рыночной экономики для достижения наиболее эффективного результата путем повышения уровня конкурентоспособности производимой продукции, расширение рынков ее сбыта, роста эффективности производства, создания новых рабочих мест. 31. Финансовая компания - это фирма, являющаяся юридическим лицом и осуществляющая финансовые операции по предоставлению потребительского, инвестиционного, коммерческого кредита и ссуд индивидуальным заемщикам. Методы расчета норм амортизации и величины амортизационных отчислений для основных производственных фондов горных предприятий, срок службы которых не связан со сроком извлечения запасов полезных ископаемых используют методы ускоренной амортизации они применяется в основном для активной части основных фондов. - Способ учета суммы чисел лет полезного использования объекта При использовании данного способа годовые суммы амортизационных отчислений, руб., определяются по формуле

где п - остаточный срок службы объекта основных.фондов, лет; S -сумма чисел лет в пределах периода срока службы. 65. Фондоемкость - это показатель, определяющий стоимость основных производственных фондов, приходящуюся на единицу годового выпуска продукции.

66. Фондовооруженность труда - это показатель, характеризующий степень оснащенности труда основными производственными фондами. Его величина определяется делением балансовой стоимости основных производственных фондов на среднесписочное число работников предприятия, руб./чел.:

67. Энерговооруженность труда характеризует отношение суммарных затрат всех видов энергии, используемых в производственном процессе, к численности рабочих предприятия. Коэффициент резерва оборудования определяется как частное от деления списочного количества основных однотипных машин, имеющихся на предприятии, к числу их в работе:

68. Фондоотдача. В числе показателей, характеризующих степень использования основных производственных фондов, одним из основных является фондоотдача. Фондоотдача характеризует величину продукции, производимую в единицу времени, в расчете на 1 руб. стоимости основных производственных фондов. Фо = Q/Фб, 69. Коэффициент использования инвентарного парка оборудования. Величина этого коэффициента определяется из отношения количества однотипных машин или оборудования, находящихся в работе, к их общему списочному наличию на предприятии: (4.26)

Этот коэффициент является обратной величиной коэффициента резерва оборудования Кро каждого предприятия обеспечивается своевременным ремонтом оборудования и гарантируется наличием необходимого резерва исправных машин, Оборотные средства - это денежные средства, вложенные предприятием в производственные запасы предметов труда, незавершенное производство, расходы будущих периодов, в остатки готовой нереализованной продукции, а также средства, находящиеся на различных стадиях процесса обращения. Оборотные средства - это денежные средства, вложенные предприятием в производственные запасы предметов труда, незавершенное производство, расходы будущих периодов, в остатки готовой нереализованной продукции, а также средства, находящиеся на различных стадиях процесса обращения. Едприятия. Экономика предприятия (ВОПРОСЫ В экз. БИЛЕТАХ)

Вопросы и ответы по эк. предприятия В общем случае, основными фондами называется совокупность материально-вещественных ценностей длительного пользования. Величина основных производственных фондов, приходящаяся па 1 т годовой добычи полезного ископаемого, носит название фондоемкости.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-07-16; просмотров: 235; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.11 (0.044 с.) |