Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

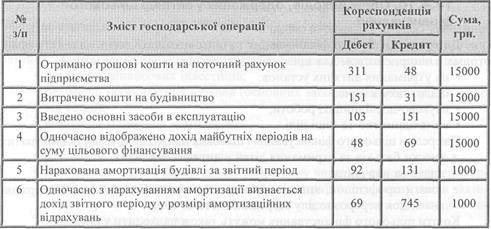

Облік доходів, одержаних у вигляді цільового фінансування

До коштів цільового фінансування та цільових надходжень належать суми, отримані підприємством для здійснення заходів цільового призначення: • на утримання дитячих установ; • підготовку кадрів; • науково-дослідницькі роботи; • винахідництво та інші цілі. Джерелом цільового фінансування і цільових надходжень можуть виступати: • внески батьків за утримання дітей у дитячих закладах; • плата за навчання; • кошти профспілок, вищих організацій та інших підприємств, одержані внаслідок перерозподілу всередині системи тощо. Кошти цільового фінансування можуть також надходити у вигляді: • асигнувань з бюджету та позабюджетних цільових фондів; • грантів; • житлових субсидій; • дотацій на здійснення заходів соціального захисту населення, будівництво; • допомоги малозабезпеченим сім'ям; • державного регулювання цін на паливо, послуги житлово-комунального господарства і міського транспорту; • цільових внесків фізичних та юридичних осіб; • гуманітарної допомоги тощо. Відповідно до П(С)БО 15 „Дохід" кошти, які надходять на підприємство у вигляді цільового фінансування, визнаються доходами. Крім того, цільове фінансування може бути визнано доходом лише тоді, коли буде отримано підтвердження про те, що згадане цільове фінансування буде одержано. Цільове фінансування на придбання об'єктів основних засобів, нематеріальних активів визнається доходом протягом періоду їх корисного використання. Для обліку вказаних коштів використовується рахунок 48 „Цільове фінансування і цільові надходження", який призначений для узагальнення інформації про наявність і рух коштів за окремими об'єктами фінансування. На дебет цього рахунку не будуть відноситись витрати на здійснення заходів цільового призначення. Кошти цільового призначення, отримані як джерело фінансування певних заходів, відображаються за кредитом рахунку 48 „Цільове фінансування і цільові надходження". Згідно з П(С)БО 15 „Дохід" отримане цільове фінансування визнається доходом того періоду, в якому були понесені витрати, пов'язані з виконанням умов цільового фінансування, та списується з дебету рахунку 48 в кредит відповідних рахунків класу 7.

Цільове фінансування, отримане як компенсація витрат (або збитків), що їх вже понесло підприємство, або з метою негайної фінансової підтримки підприємства без майбутніх пов'язаних з цим витрат, визнається доходом того періоду, в якому утворилася дебіторська заборгованість, пов'язана з цим фінансуванням.

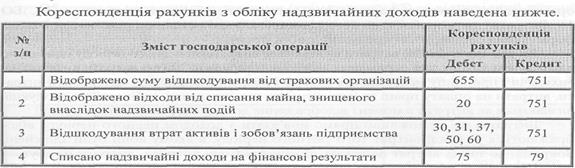

Облік надзвичайних доходів Для обліку сум відшкодування втрат від надзвичайних подій, зокрема відшкодування страхових організацій, а також обліку інших надзвичайних доходів призначено рахунок 75 „Надзвичайні доходи". За кредитом рахунку відображається визнана сума відшкодування, зокрема від страхових організацій, втрат від надзвичайних подій, за дебетом — списання в порядку закриття на рахунок 79 „Фінансові результати". Облік на цьому рахунку ведеться за такими субрахунками: • 751 „Відшкодування збитків від надзвичайних подій"; • 752 „Інші надзвичайні доходи".

Облік витрат Визнання витрат Згідно з П(С)БО 1 „Загальні вимоги до фінансової звітності" витрати — це зменшення економічних вигод протягом облікового періоду у вигляді вибуття активів або збільшення зобов'язань, які призводять до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілу власниками). До витрат, що виникають у зв'язку зі зменшенням активів, відносять: • списання матеріалів у виробництво, для ремонту основних фондів, на адміністративні цілі; • нарахування зносу (амортизації); • списання основних засобів, МШП, нематеріальних активів та інших необоротних активів, що стали непридатними і не використовуються; • втрати від знецінення запасів; • недостачі запасів (сировини, матеріалів, товарів, готової продукції тощо); • нарахування резерву сумнівних боргів або списання дебіторської заборгованості, що може бути не погашена; • благодійні внески; • визнані економічні санкції — сплачені штрафи, пені. Витратами, що збільшують зобов'язання, є нарахування: • зарплати, податків, зборів, обов'язкових платежів; • відрахувань на обов'язкове і добровільне страхування; • транспортних витрат; • оренди, комунальних послуг, витрат зв'язку, послуг з реклами;

• послуг сторонніх організацій (аудиторських, юридичних, консультаційних, медичних тощо); • інші нарахування витрат, пов'язаних зі збільшенням зобов'язань. Основними документами, що регламентують порядок формування витрат та собівартості продукції (робіт, послуг) для всіх підприємств незалежно від їх організаційно-правових форм та форм власності, обліку та звітності, є П(С)БО 16 „Витрати" та розроблені на його підставі галузеві методичні рекомендації щодо формування собівартості продукції (робіт, послуг). Як уже зазначалося, витрати визнаються витратами певного періоду одночасно з визнанням доходу, для отримання якого вони здійснені. Тобто витрати визнаються виходячи з принципу відповідності доходів і витрат (наприклад, матеріальні витрати, витрати на оплату праці та інші витрати, що складають собівартість продукції, визнаються як витрати в момент відображення доходу від реалізації продукції). Витрати, які неможливо прямо пов'язати з доходом певного періоду, відображаються у складі витрат того звітного періоду, в якому вони були здійснені. Зокрема, до таких витрат належать адміністративні витрати, витрати на збут. Ще однією обов'язковою умовою визнання витрат, як і інших активів або зобов'язань, є їх достовірна оцінка. Слід відзначити, що не визнаються витратами і не включаються до звіту про фінансові результати згідно з п. 9: 1) погашення отриманих позик; 2) попередня (авансова) оплата запасів, робіт і послуг; 3) платежі за договорами комісії, агентськими угодами та іншими аналогічними договорами на користь комітента або принципала; 4) витрати, які відображаються зменшенням власного капіталу відповідно до Положень (стандартів) бухгалтерського обліку; 5) інші зменшення активів або збільшення зобов'язань, які не відповідають ознакам, наведеним у пункті 6 П(С)БО 16 „Витрати". Для обліку витрат в новому Плані рахунків передбачено рахунки класу 8 „Витрати за елементами" і рахунки класу 9 „Витрати діяльності". Облік витрат за елементами Елементи витрат — це сукупність економічно однорідних операцій. Відповідно до Інструкції про застосування Плану рахунків на рахунках класу 8 передбачено відображати витрати за елементами так: 1. Витрати операційної діяльності: • Рахунок 80 „Матеріальні витрати"; • Рахунок 81 „Витрати на оплату праці"; • Рахунок 82 „Відрахування на соціальні заходи"; • Рахунок 83 „Амортизація"; • Рахунок 84 „Інші операційні витрати". 2. Витрати, пов'язані з інвестиційною і фінансовою діяльністю, а також втрати від надзвичайних подій: • Рахунок 85 „Інші затрати". Рахунок 85 „Інші затрати" ведеться лише тими підприємствами та організаціями, які не застосовують рахунки класу 9 „Витрати діяльності", і сальдо на ньому закривається наприкінці року або щомісяця в кореспонденції з дебетом рахунку 79 „Фінансові результати". Обороти за названими рахунками (крім рахунку 85) за відповідний звітний період є підставою для заповнення фінансової звітності підприємства, зокрема, розділу II „Елементи операційних витрат" Звіту про фінансові результати. Критерії розподілу діяльності на операційну, фінансову, інвестиційну та надзвичайну наведено на початку цього розділу.

Приклади відображення в обліку витрат за елементами (рахунки класу 8) подані нижче.

Остання операція відображається на рахунках лише тоді, коли буде здійснено реалізацію продукції, тобто тут повинен бути задіяний принцип відповідності доходів і витрат. Крім того, слід зазначити, що підприємства при застосуванні цього варіанта обліку витрат можуть і не використовувати рахунок 23 „Виробництво". У такому випадку в кінці звітного періоду витрати за елементами разом з доходами списуватимуться безпосередньо на рахунок 79 „Фінансові результати". Такий метод рекомендується застосовувати малим підприємствам, в яких невелика кількість господарських операцій за звітний період і немає складного виробничого процесу. Кореспонденція рахунків щодо відображення витрат операційної діяльності за економічними елементами із використанням рахунків класу 8 „Витрати за елементами" та 9 „Витрати діяльності" матиме такий вигляд:

Як бачимо, рахунки класу 8 є транзитними та не мають сальдо, тобто обороти за дебетом рахунків повинні дорівнювати оборотам за кредитом відповідних рахунків. Пунктом 38 П(С)БО 3 „Звіт про фінансові результати" передбачено, що в розділі II названого звіту наводяться відповідні елементи операційних витрат (на виробництво та збут, управління та інші операційні витрати), яких зазнало підприємство у процесі своєї діяльності протягом звітного періоду, за вирахуванням внутрішнього обороту, тобто за вирахуванням тих витрат, що складають собівартість продукції (робіт, послуг), яка вироблена і спожита самим підприємством.

До витрат, що складають собівартість продукції (робіт, послуг), виробленої та спожитої самим підприємством, і формують внутрішній оборот, можуть належати: • вартість списаних на виробництво напівфабрикатів, готових виробів, малоцінних та швидкозношуваних предметів власного виготовлення; • вартість оприбуткованих із рахунків 23 „Виробництво" і 24 „Брак у виробництві" відходів, матеріалів, тари та палива власного виготовлення; • послуги власного транспорту, списані на рахунок обліку виробничих запасів. • вартість повернених на склади не використаних у виробництві матеріальних цінностей. З метою запобігання необґрунтованому завищенню витрат за елементами і забезпечення складання якісної фінансової звітності зазначені господарські операції потребують особливого підходу до відображення в бухгалтерському обліку в умовах застосування підприємством разом із рахунками класу 9 „Витрати діяльності" рахунків класу 8 „Витрати за елементами". З цією метою в останній день звітного періоду не використані у процесі виробництва продукції матеріальні цінності зі складу незавершеного виробництва звітного періоду сторнуються раніше зроблених бухгалтерських записів щодо відпуску таких запасів у виробництво. Першого робочого дня наступного звітного місяця вартість зазначених матеріальних цінностей відновлюється на рахунок виробництва в тій же сумі. Вищевикладене відображається в бухгалтерському обліку так:

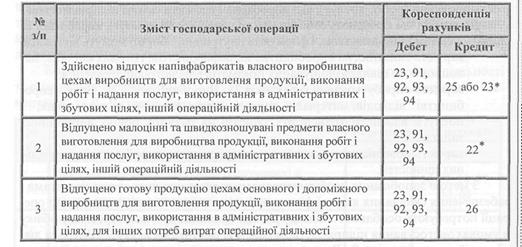

Вартість списаних на витрати операційної діяльності напівфабрикатів, готових виробів, малоцінних та швидкозношуваних предметів власного виготовлення, що підлягає виключенню як внутрішній оборот, відображається за кредитом рахунків 23 „Виробництво" або 25 „Напівфабрикати", 26 „Готова продукція", 22 „Малоцінні та швидкозношувані предмети" в кореспонденції безпосередньо з рахунком 23 „Виробництво". Рахунки класу 8 у цьому випадку не кореспондуються. Для розмежування в бухгалтерському обліку купованих МШП та МТТТП власного виготовлення рекомендуємо в робочому Плані рахунків передбачити окремі субрахунки для обліку таких МШП.

Кореспонденцію рахунків щодо віднесення вартості продукції на витрати операційної діяльності наведено нижче в таблиці.

* Окремі субрахунки обліку запасів власного виготовлення (Субрахунок „Напівфабрикати власного виробництва" та субрахунок „МШП власного виготовлення"). Що стосується послуг власного транспорту, списаних на рахунок виробничих запасів, зокрема, транспортно-заготівельних витрат на доставку запасів на склади підприємства, то їх вартість, що підлягає виключенню зі складу операційних витрат за елементом „Матеріальні витрати", відображається в обліку за дебетом рахунку 20 і кредитом рахунку 23 в сумі обліку транспортних витрат. При цьому коригування матеріальних витрат провадиться сторнувальним записом за дебетом і кредитом рахунка 80 методом „червоне сторно". Згідно з п. 38 П(С)БО 3 також не потрапляють до складу економічних елементів витрат операційної діяльності собівартість реалізованих: • товарів; • запасів; • іноземної валюти. Тобто при списанні собівартості реалізованих товарів, запасів, іноземної валюти рахунки класу 8 (у цьому випадку — рахунок 84) не застосовуються. При цьому здійснюються такі бухгалтерські записи:

Вартість зворотних відходів, отриманих у процесі виробництва, не включається до елемента операційних витрат „Матеріальні затрати".

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-07-14; просмотров: 444; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.196.217 (0.033 с.) |