Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ динамики налоговых поступлений от физических лиц в бюджетную систему РФ

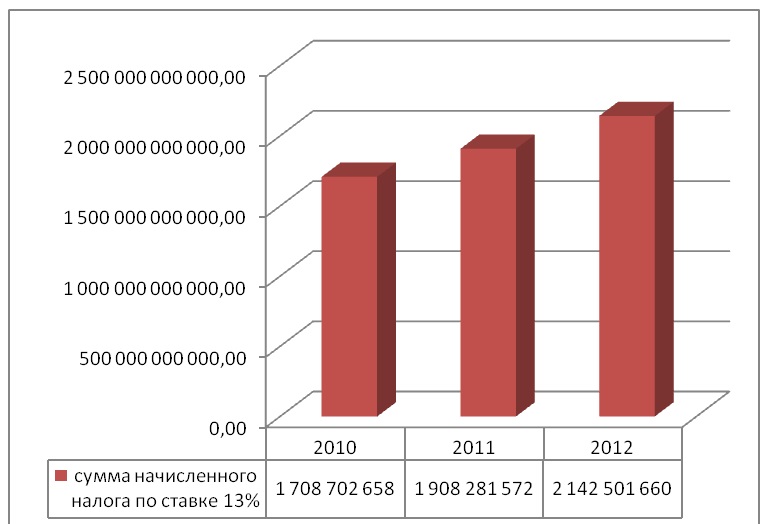

Сумма налоговых отчислений по налогу на доходы физических лиц, поступает в доходную часть бюджета государства и расходуется на реализацию социальных программ. В связи с этим является целесообразным рассмотреть динамику и структуру налоговых отчислений физическими лицами в РФ на основании данных статистической отчетности ФНС России. По имеющимся данным за 2010–2012 г.г. в бюджет государства поступали налоги на доходы физических лиц по ставке 13%, 30%, 9%, 35%, 15%. При этом, замечено, что начисленная сумма налога по всем выше перечисленным ставках в 2012 г. превышает показатель начала анализируемого периода. Так, в частности в 2012 г. по ставке 13% было начислено 2 142 501 660 743,00 руб. НДФЛ, а это выше показателя 2011г. на 20,3% и превышает показатель предыдущего года на 12,27%, (см. рис.2.1).

Рис. 2.1. Сумма начисленного НДФЛ по ставке 13% за 2010–2012 гг. По налоговой ставке 30% было начислено в 2012 г. 13 997 112 617,00 руб., а это выше 2011 г. на 13,22%, (см. рис. 2.2).

Рис. 2.2. Сумма начисленного НДФЛ по ставкам 30% и 9% за 2010–2012 гг.

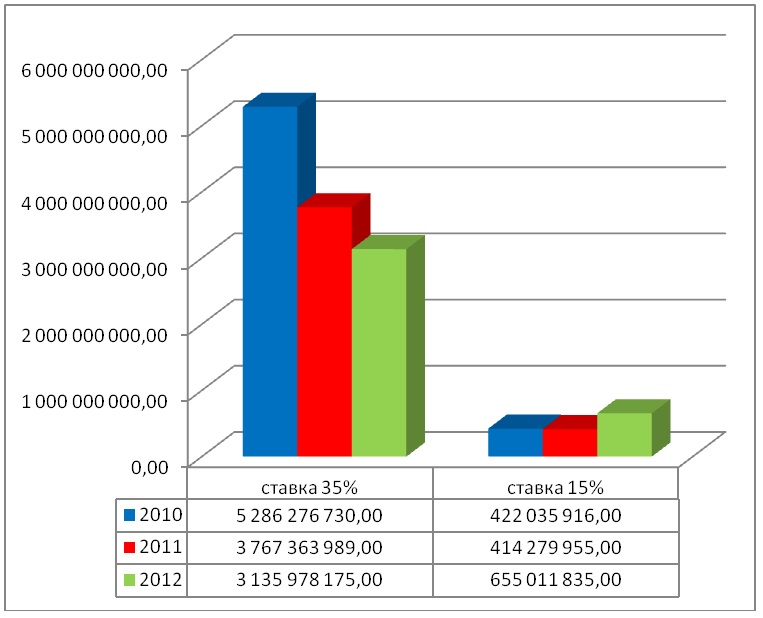

Рис. 2.3. Сумма начисленного НДФЛ по ставкам 35% и 15% за 2010–2012 гг.

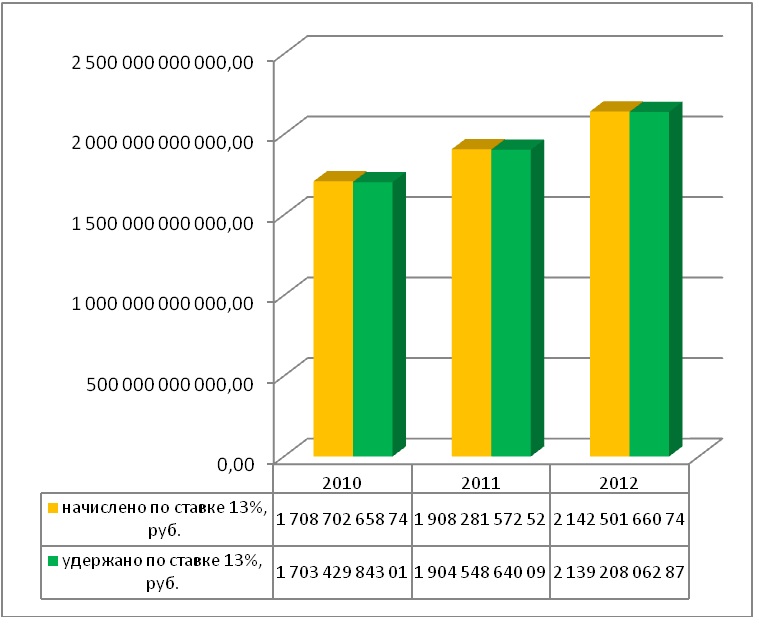

Начисление налога по ставке 9% и 35% в 2012 г. составило 58 178 335 677,00 руб. и 3 135 978 175,00 руб. соответственно. Однако, заметим, что сумма налога по ставке 35% снизилась как по отношению к показателю 2011 г., так и по сравнению м показателем начала анализируемого периода. По ставке 15% начисление налога составило 655 011 835,00 руб., (см. рис. 2.3). По структуре наибольший удельный вес приходится на НДФЛ по ставке 13% и по итогам 2012 г. сумма налоговых начислений по этой ставке составила 96%, 3% приходится на налоговые начисления налога на доходы физических лиц по ставке 9%, в пределах 1% приходится на налоги по ставке 30%, небольшой удельный вес в общей структуре налогов составляют налоговые отчисления по ставкам 15% и 35%.Не вся сумма исчисленного налога на доходы физических лиц удерживается, так в частности в 2012 г. было начислено по ставке 13% –2 142 501 660 743,00 руб., при этом сумма удержанного налога по этой ставке составила 2 139 208 062 870,00 руб. Аналогичная ситуация наблюдается и по 2010–2011г.г., (см. рис. 2.4).

Рис. 2.4. Сумма начисленного и удержанного НДФЛ по ставке 13% за 2010–2012 гг. В целом сумма удержанного налога в 2012 г. по ставке 13% возросла на 25,58% по сравнению с показателем 2010 г. По ставке 30% было удержано 13 771 млн. руб., а это более, чем на 2 млн. руб. больше по сравнению с показателем 2010 г..

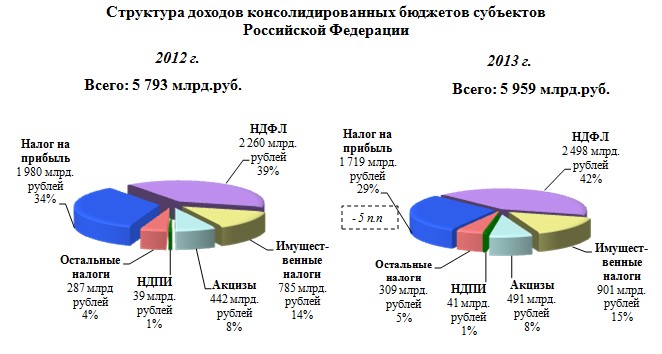

По налоговой ставке 9% сумма удержанного налога составила 58 054 млн. руб., а это превышает показатель 2011 г. более чем на 10 871 млн. руб. и выше показателя 2010 г. почти в два раза, рис.7. Сумма удержанного налога по ставке 35% в 2012 г. составила 2 481 061 620,00 руб., это ниже показателя 2010 г. на 45,53% и ниже показателя 2011 г. на 23,20%,. Таким образом, сумма удержанного налога на доходы физических лиц по ставке 35% показывает снижение на протяжении анализируемого периода. Небольшой удельный вес приходится на налоговые отчисления по ставке 15%, однако на протяжении 2010–2012 г.г. наблюдается рост налоговых отчислений по этой ставке и по итогам 2012 г. сумма удержанного налога составила 645 740 186,00руб., а это на 55,52% выше показателя начала анализируемого периода и на 58,05% выше показателя предыдущего года. Таким образом, проведенный анализ показал, что за анализируемый период в РФ осуществлялись отчисления по налогу на доходы физических лиц по следующим ставкам: 13%, 30%, 9%, 35%, 15%. Наибольший удельный вес в общей структуре начисленного налога на доходы физических лиц, приходится на налоговые отчисления по ставке 13,0% и по результатам 2012 г. доля этих отчислений составила 96,0%. Небольшой удельный вес в общей структуре налоговых отчислений приходится на налоговые отчисления по доходам физических лиц по ставкам15,0% и 35,0%. При этом замечено, что в целом сумма налоговых начисления и удержания по всем ставкам НДФЛ на протяжении 2010–2012 г.г. увеличивается, однако по ставке 35% наблюдается снижение как начисленного, так и удержанного налога. Налог на доходы физических лиц поступает в консолидированный бюджет РФ и по данным за 2012–2013 г. доля НДФЛ составляет 21% и 22% соответственно. В стоимостном выражении налоги на доходы физических лиц налогов в консолидированный бюджет РФ в 2013 г. составили 2498 млрд. руб., а это на 11,0% выше по сравнению с тем же показателем 2012 г. В целом в консолидированный бюджет РФ в 2013 году поступления составили 11 327,2 млрд. рублей, или на 3,4% больше, чем в 2012 г. Формирование всех доходов в 2013 году на 79% обеспечено за счет поступления НДПИ – 23%, НДФЛ – 22%, налога на прибыль – 18% и НДС – 16%. В 2012 году совокупная доля указанных налогов составляла 81%.В консолидированные бюджеты субъектов РФ в 2013 году поступило 5 959,2 млрд. рублей, или на 2,9% больше, чем в 2012 г. При этом доля НДФЛ в 2013 г. составила 42%, а это на 3% ниже по сравнению с тем же показателем 2012 г., (см. рис.2.5).

Рис. 2.5. Структура доходов консолидированных бюджетов субъектов Российской Федерации

В стоимостном выражении сумма НДФЛ в 2013 г. составила 2498 млрд. руб., а это на 238 млрд. руб. больше по отношению к показателю предыдущего года. Формирование доходов консолидированных бюджетов субъектов РФ в 2013 году на 94% обеспечили НДФЛ – 42%, налог на прибыль – 29%, имущественные налоги – 15% и акцизы по подакцизным товарам (продукции), производимым на территории РФ – 8%. По сравнению с 2012 годом совокупная доля указанных налогов снизилась на 1%.Таким образом, проведенный анализ показал, что сумма налоговых поступлений в консолидированный бюджет РФ и консолидированных бюджетов субъектов РФ в 2012 – 2013гг. увеличилась, в том числе произошло и увеличение суммы налога на доходы физических лиц на 11,0% по сравнению с показателем предыдущего года. По имеющейся статистической отчетности ФНС РФ, налог на доходы физических лиц в январе–феврале 2014 г. составил 335,6 млрд. руб., а это на 7,1% выше по сравнению с тем же показателем 2013г. Таким образом, налоговые отчисления по налогу на доходы физических лиц за 2012–2013 г.г. возросли на 11,0%, а за первые два месяца 2014 г. по сравнению с показателем 2013 г. рост НДФЛ составил 7,1%. Резюмируя вышеизложенное, можно подвести итог, проведенное исследование показало, что в РФ осуществляются налоговые отчисления по налогу на доходы физических лиц по ставкам 13%, 30%, 9%, 35%, 15%. Наибольший удельный вес в общей структуре начисленного налога на доходы физических лиц, приходится на налоговые отчисления по ставке 13,0% и по результатам 2012 г. доля этих отчислений составила 96,0%. Небольшой удельный вес в общей структуре налоговых отчислений приходится на налоговые отчисления по доходам физических лиц по ставкам15,0% и 35,0%. При этом замечено, что в целом сумма налоговых начислений и удержаний по всем ставкам НДФЛ на протяжении 2010–2012г.г. увеличивается, однако по ставке 35% наблюдается снижение как начисленного, так и удержанного налога. В общей структуре налоговых поступлений в консолидированный бюджет РФ, на долю НДФЛ приходится 21%–22% по итогам 2012–2013 г.г. соответственно. Доля НДФЛ в консолидированные бюджеты субъектов РФ с 2012–2013 г.г. составила 39% и 42% соответственно. В целом, налоговые отчисления по налогу на доходы физических лиц за 2012–2013 г.г. возросли на 11,0%, а за первые два месяца 2014 г. по сравнению с показателем 2013 г. рост НДФЛ составил более 7,0%.

|

||||||

|

|

Последнее изменение этой страницы: 2016-07-14; просмотров: 317; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.21.43.192 (0.009 с.) |