Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Формирование отдельных сегментов финансового рынка в процессе перехода России к рыночной экономике.

Финансовый рынок - это рынок, на котором в качестве товара выступают финансовые ресурсы. Именно через посредство финансового рынка происходит распределение денежных средств между участниками экономических отношений. Рынок финансов России, опираясь на виды финансовых институтов и инструментов, был разделен специалистами на такие сегменты финансового рынка: валютный, фондовый, кредитный, страховой рынки. 1. Кредитный рынок - основной сегмент финансового рынка, который является неким экономическим пространством, где происходит движение свободных денежных средств кредитора в сторону заемщика на определенных условиях, указанных в договоре, подтверждающий платность и возвратность. 2. Валютный рынок является ярким сегментом финансового рынка, который проявляет себя как организованное пространство для операций с иностранной валютой, платежных документов, операций, связанных с движением средств инвесторов из других стран. 3. Рынок ценных бумаг – важный сегмент финансового рынка, где происходят различные отношения, экономического характера, между участниками рынка, связанные с обращением и выпуском ценных бумаг. 4. Страховой рынок ценных бумаг - часть рынка финансов, в сфере которого можно приобрести различные продукты страховой деятельности. Финансовый рынок - совокупность рыночных институтов, на которых происходит торговля финансовыми активами. Основными торгуемыми финансовыми активами являются иностранная валюта, ценные бумаги, кредиты, депозиты, производные инструменты. В роли основных посредников на этом рынке выступают коммерческие банки, биржи, сберегательные институты, компании коллективного инвестирования и др. Основная функция финансового рынка заключается в обеспечении перетока средств от субъектов хозяйствования, для которых они в данный момент являются свободными (не используемыми), к субъектам хозяйствования, испытывающим потребность в финансовых ресурсах. Развитие финансового рынка любой страны имеет свои особенности. Российская Федерация прошла свой особый путь формирования финансового рынка. При переходе к рыночной экономике в конце 80- х годов - начале 90-х годов двадцатого века основы для появления финансового рынка начинали закладываться почти «с нуля».

1. В августе 1998 года в стране произошел дефолт. Государство признало, что оно не в состоянии отвечать по своим долгам и выплачивать проценты по ГКО и ОФЗ. Для большинства предприятий, а самое главное для тех банков, которые вложили почти все свои средства в государственные обязательства - это был «суровый приговор». В свою очередь они так же были вынуждены признать перед своими вкладчиками, что тоже не могут отвечать по своим долгам населению и предприятиям. В результате этого в стране не осталось ни одного крупного банка, на который не повлияло это событие. Банковская система страны впала в жесточайший кризис, курс доллара вырос в разы с 7-10 до 20-25 рублей, выросли цены, возросла инфляция. Число банков в стране сократилось с тысяч до единиц, которые жалко сосуществовали до 2000 года. Кризисный этап банковской системы продолжался, по существу до середины 1999 г., когда начались активные действия по реструктуризации, санации проблемных банков. Собственно, с середины 1999 г. банковская система России перешла к новому, шестому этапу, который характеризуется законодательным обеспечением реструктуризации банков и их внешней задолженности, ликвидацией банков-банкротов. С середины 1999 г. обозначился постепенный рост капиталов иностранных банков, а с 2000 г. начали расти капиталы и российских банков. В течение долгого времени после кризиса 1998 года российский банковский сектор развивался экстенсивно, постепенно осваивая ниши, оставленные крупнейшими банками-банкротами после кризиса, и развивая новые направления бизнеса. К 2000 году в стране нормализовалась ситуация, стали образовываться новые банки, начало постепенно, маленькими шашками возвращаться доверие населения к государству, к вкладам и кредитам. Но, к сожалению, кредитные ставки в стране не только не привлекаемы, но даже не выгодны для частного сектора страны, а точнее населения и предприятий, а так же для государственных предприятий, которые получают недостаточные субсидии из бюджетов различных уровней. В результате значительная часть прироста ресурсной базы российских банков оказалась связана с увеличением объема привлеченных средств граждан и выпуском банками собственных ценных бумаг, преимущественно векселей.

Кредитование становится ключевым направлением банковского бизнеса, причем банкам придется полагаться почти исключительно на ресурсы, привлеченные на внутреннем рынке. Характерная тенденция: кредитование малого бизнеса становится все более обширным с точки зрения «отраслевой географии». Все чаще за кредитами обращаются небольшие предприятия, действующие в сфере производства продуктов питания и предоставления услуг населению, изготовления товаров народного потребления и строительных материалов. Было отмечено постепенное смягчение требований банков кредиторов к предпринимателям заемщикам. Это выражается как в снижении ставок по кредитам и увеличении сроков кредитования, так и, зачастую, в отказе от имущественного обеспечения кредитов и требований страхования залогов Мировой финансовый кризис 2008 г. серьезно ударил по российскому рынку кредитования. Большинство российских банков практически прекратило кредитную деятельность, ужесточая и усложняя условия кредитования и сильно поднимая процентные ставки. Так, в 2009 году объем кредитования физических лиц уменьшился почти на 11% по сравнению с 2008 годом. В 2008-2009 гг. стратегия кредитования российских банков была однозначна – свертывание кредитных программ абсолютно по всем направлениям для физических лиц. Развитие кредитного рынка в 2012 г. характеризовалось прежде всего замедлением по сравнению с 2011 г. роста корпоративного кредитного портфеля наряду с ускорением наращивания банками розничного кредитования. В 2014 году основными направлениями изменения условий банковского кредитования для всех категорий заемщиков были рост процентных ставок и повышение требований к финансовому положению заемщиков. В секторе корпоративного кредитования банки помимо этого предъявляли значительно более высокие требования к обеспечению по кредитам, а в секторе потребительского кредитования некоторые банки ограничили спектр предлагаемых кредитных продуктов. В то же время обследованные банки преимущественно смягчали условия кредитных договоров с физическими лицами, устанавливающие дополнительные комиссии, а также снижали штрафы и пени за неисполнение или ненадлежащее исполнение обязательств. В 2015 году крупнейшие российские банки ожидают дальнейшего повышения требований к финансовому положению и обеспечению по кредитам для всех основных категорий заемщиков. Это позволит банкам отсеять заемщиков с потенциально высоким риском неплатежей по кредитам и улучшит качество формируемых банками кредитных портфелей. Такая кредитная политика банков ограничит дальнейший рост доли в кредитах просроченной задолженности

2. Этот процесс начался с отмены государственной монополии на установление валютных курсов. 1 марта 1991 года был принят Закон “О валютном регулировании”, который позволил использовать в национальной экономике иностранную валюту для расчетов. А после распада СССР был издан Федеральный закон от 10.12.2003 N 173-ФЗ "О валютном регулировании и валютном контроле" (с изм. и доп. от 01.01.2015). Согласно новому валютному законодательству покупать и продавать иностранную валюту могли как юридические, так и физические лица. Все валютные операции проводились через Центральный банк РФ или коммерческие банки, имеющие лицензию на проведение операций с валютой.

Отмена монополии государства на валютные операции создала условия для формирования новых типов доходов субъектов экономики не только в национальной, но и иностранной валюте. Появилась новая форма денежных поступлений, образующаяся у населения и организаций - валютная курсовая разница, возникающая в результате перепродажи валюты. В 90-тые годы использовалась практика установления валютного коридора и обязательной продажи организациями экспортной валютной выручки Центральному Банку. Основной площадкой, на которой определяется официальный курс доллара, а затем и евро стала ММВБ (Московская Межбанковская валютная биржа). Одновременно стал развиваться и неорганизованный рынок валюты. В нем участвовали коммерческие банки, имеющие лицензии на операции с валютой. Основная доля валютных операций приходится на внебиржевой оборот, уменьшается доля биржевой торговли в общероссийском валютном обороте. Точно также как и в других странах в России стал развиваться рынок FOREX. Операции на валютном рынке России расширили число источников финансовых ресурсов организаций, доходы участников формируются от операций с наличной валютой, от срочных сделок. Непосредственная причина валютного кризиса 2014-2015 гг. в России - это падение цены на нефть. Рубль - одна из немногих предсказуемых валют в мире. Их поведение напрямую зависит от цен на природные ресурсы. Падение цены на нефть должно было привести к умеренному падению курса рубля. Но этот внешний ценовой шок совпал с целым рядом дополнительных внутренних факторов. Большие социальные обязательства государства (содержание госслужащих и бюджетников, включая силовиков, учителей, докторов, пенсионеров) и отсутствие независимого ЦБ в условиях существенного снижения доходов бюджета приводят к ожиданиям инфляции. На это же работает большой корпоративный валютный долг и рекордный отток капитала. Все это усиливается финансовыми санкциями США и Европы: раз нельзя брать в долг, значит, придется печатать деньги. 3. В России современный рынок ценных бумаг стал возрождаться в начале 90-х годов ХХ века. Основную роль в этом сыграли процессы приватизации и акционирования государственной собственности. Важную роль в этом процессе сыграл «именной приватизационный чек” — ваучер, который можно было или продать или обменять на ценные бумаги. На этой основе были созданы акционерные общества, которые продавая акции, получили дополнительные финансовые ресурсы. Распространение акционерных обществ привело к появлению рынков акций и корпоративных облигаций. С 1996 года при расчетах и в краткосрочном кредитовании стал использоваться вексель.

С 1993 года Правительство РФ стало активно выпускать долговые ценные бумаги для финансирования дефицита федерального бюджета. С 1993 по 1998 год активно обращались на условиях открытого рынка государственные краткосрочные облигации (ГКО), на базе которых затем стали эмитироваться и обязательства федерального займа (ОФЗ). После кризиса 1998 года эти государственные ценные бумаги продаются в основном Центральному Банку России. В 90-тые годы Правительство Российской Федерации разместило долговые обязательства, номинированные в валюте на внешних рынках (еврооблигации). Постепенно в России стал развиваться и рынок деривативов, торговля опционами, фьючерсами приобрела на биржах постоянный характер. Принятие череды нормативных правовых актов в СССР, а затем в Российской Федерации в конце 80-х -90-х годах создали правовые условия для формирования рынка ценных бумаг. Появились законы, регламентирующие выпуск корпоративных акций и облигаций, векселей, государственных ценных бумаг, функционирования самого рынка ценных бумаг. В 1991 году были созданы первые фондовые биржи — Московская ЦФБ, Сибирская и Санкт-Петербургская, стали организовывать торговлю ценными бумагами и товарные биржи. Постоянные операции с ценными бумагами проводили фондовые отделы товарно-фондовой биржи Санкт-Петербурга. Основными фондовыми биржами в современных условиях остаются РТС и ММВБ. Но основной оборот ценными бумагами в России, как и в других странах, приходится на внебиржевую торговлю. Наиболее активное расширение рынка ценных бумаг происходило в 1993 - 1994 гг. и продолжалось в 1995 -1996 гг. Новым аспектом финансового рынка стали появление новых видов ценных бумаг, работа новых кредитно-финансовых учреждений на рынке ценных бумаг и изменение структуры рынка. В 1998 г. глубокие финансовые потрясения временно приостановили работу бирж. С января 1999 г. фондовая биржа вновь стала функционировать. Важным этапом финансовой политики стало досрочное (с 01.07.2006 г.) снятие всех ограничений на движение капитала. Одним из основных результатов проведенных реформ стал приток иностранных инвестиций в отечественную экономику в 2007 году. Одновременно с притоком иностранных инвестиций на отечественный фондовый рынок стал более уязвим перед глобальными кризисами. Яркий пример тому начало 2008 года, когда российский фондовый рынок без существенных внутренних оснований продемонстрировал крайне негативную динамику, причина которой основывается на финансовом кризисе в Северной Америке.

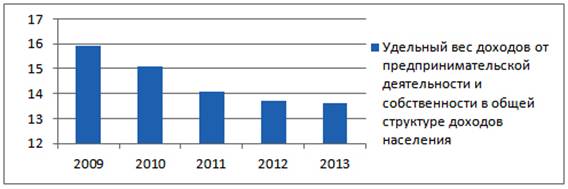

Примерно со второй половины 2014 г. в РФ начался полномасштабный финансовый кризис. Фондовый рынок отреагировал значительным снижением индексов: в частности, индекс РТС – минус 30%. Но уже в октябре 2014 года начинается замедленное возвращение покупателей. Россия в начале 2015 г. оказалась в числе лучших в мире по эффективности фондового рынка. По мнению специалистов у фондового рынка РФ сегодня один из самых высоких индексов, начиная с 2011 г. Вместе с тем, всплеск успеха в начале 2015 г. вызывает настороженность у отдельных экспертов. Во многом это зависит от развития национальной экономики, особенно потребительского, банковского и машиностроительных секторов. Ожидается приток инвестиций от других рынков в рынки развивающиеся. Однако состояние фондового рынка России в 2015 г. в значительной степени все еще будет подвержено влиянию политической конъюнктуры. А значит, вполне возможно, что его ждут тяжелые времена. 4. Рынок страховых услуг стал формировать в России, начиная с 1991 года. В начале 90- х годов страховые услуги использовались в основном для уменьшения налогообложения прибыли организаций и доходов их сотрудников. Но начиная с 2003 года, значительно возросла доля розничного страхования, увеличилось страховое покрытие рисков крупных промышленных предприятий. Большое влияние на развитие страхового рынка оказала введенная система обязательного страхования автогражданской ответственности (ОСАГО) и сопровождающая ее система добровольного страхования автомобиля – КАСКО. В кризис 2008-2009 годов для многих компаний ОСАГО стало своего рода «спасательным кругом», ключевым источником роста взносов и положительного финансового результата. В 2013 году ситуация изменилась в противоположную сторону – ОСАГО превратилось в основной источник проблем российских страховщиков. Работа на рынке ОСАГО стала приносить убытки, судебные разбирательства и повышенное внимание со стороны надзорных органов. После рекордных темпов прироста взносов 2012 года, в 2013 году на страховом рынке появились первые признаки стагнации. Замедление темпов роста взносов, падение рентабельности и неопределенность будущего развития страховой отрасли формируют общий негативный фон на рынке. Тем не менее, ситуация 2013 года заметно отличается от ситуации 2009 года, в большинстве случаев в лучшую сторону. Рынок страхования продолжает проседать под давлением кризиса. По данным Банка России, выплаты российских страховщиков по итогам первого квартала этого года выросли на 11%,в то время как совокупные сборы увеличились всего на 1%, В 2014 году российский страховой рынок оказался в сложнейшей ситуации: темпы прироста взносов резко сократились, убыточность драматически выросла, а рентабельность собственных средств упала до минимального за последние пять лет значения. Стагнация страхового рынка продолжится в 2015 году: даже по базовому прогнозу темпы прироста взносов будут заметно ниже инфляции (5–8%), реальный объем рынка сократится. Прошлые локомотивы рынка – автокаско и страхование от НС и болезней – замедлятся. Лишь повышение тарифов ОСАГО и продвижение инвестиционного страхования жизни не дадут рынку значительно упасть в 2015 году. В этих условиях основной задачей страховщиков станет не рост доли рынка, а удержание рентабельности собственных средств – сокращение расходов на ведение дела и отказ от страхования высокоубыточных клиентов. В современном процессе создания конкурентоспособного финансового рынка принимают участие органы государственной власти Российской Федерации. Правительство РФ считает, что для развития экономики необходимо превращение национального финансового рынка в международный финансовый центр. В 2006 году было издана Правительством Российской Федерации «Стратегия развития финансового рынка России на период до 2020 года». В соответствии с этим документом до 2020 года необходимо решить следующие проблемы: повышение емкости и прозрачности финансового рынка, обеспечение эффективности рыночной инфраструктуры, формирование благоприятного налогового климата для его участников; совершенствование правового регулирования на финансовом рынке.проблемы В этом документе поставлена задача создания финансового рынка как единого механизма, объединяющего все его части. 3.Персональные финансы: экономическое содержание и их роль в финансовой системе страны. Зависимость персональных финансов от состояния экономики и жизненного цикла. Персональные финансы – система формирования и использования денежных доходов отдельных индивидов в соответствии с их решениями. Индивиды принимают решения об использовании доходов на цели потребления и накопления. Структуру персональных финансов определяют источники поступления ресурсов и направления их использования. Источниками персональных финансов являются · доходы от самостоятельной деятельности (заработная плата, предпринимательский доход), · доходы от собственности (проценты, дивиденды, арендная плата). · выплаты по договорам страхования · социальные трансферты (пенсии, пособия), · наследства, страховые выплаты, гранты, чаевые. Основные направления использования персональных финансов составляют: · формирование текущего потребления (расходов на приобретение продуктов питания и одежды, оплату жилья); · страховые взносы; · инвестиции в недвижимость, деловые предприятия, ценные бумаги, банковские депозиты; сбережения для покупки товаров длительного пользования; · приобретение иностранной валюты и драгоценностей. Персональные финансы выполняют функции распределения и перераспределения национального дохода, аккумулирования денежных ресурсов для целей персонального потребления и сбережения. В ходе распределения национального дохода формируются персональные, общественные и корпоративные финансы. Они представлены заработной платой, личным предпринимательскимдоходом, прибылью корпораций. В ходе перераспределения с них выплачиваются прямые и косвенные налоги, взносы на социальное страхование, которые образуют доходы бюджетов всех уровней и внебюджетных фондов - пенсионного, медицинского, социального страхования. Персональные финансы формируются и используются под влиянием большого числа факторов. Условно их можно разделить на две группы. К первой относятся: (1) человеческий капитал, характеризуемый уровнем образования индивида и его профессиональными навыками и определяющий текущий доход; (2) макроэкономическая политика, воздействующая как на динамику национального дохода, так и на соотношение доходов в разных секторах экономики. Вторую группу факторов составляют наследства, а также сложившийся в предшествующий долгосрочный период уровень развития конкретной страны и соответственно уровень жизни ее граждан.) Персональные финансы играют особую роль в финансовой системе и характеризуются рядом черт, отличающих их от общественных (государственных и муниципальных) и корпоративных финансов: -персональные финансы являются первичными по отношению к общественным и корпоративным финансам, поскольку решения индивидов относительно применения своих денежных сбережений и человеческого капитала обусловливают темпы экономического развития и соответственно условия формирования общественных и корпоративных финансов; -персональные финансы служат базой для развития и расширения общественных и корпоративных финансов, так как доходы факторов производства – труда и капитала, формирующие добавленную стоимость, являются соответственно полностью и частично персональными; - формирование персональных финансов, в отличие от общественных и корпоративных, происходит на всех стадиях распределения и перераспределения доходов; -персональные финансы непосредственно определяют объем платежеспособного спроса в экономике; -в сфере формирования персональных финансов происходит процесс трансформации персональных сбережений в инвестиции; -персональные финансы являются главным показателем благосостояния населения. Они оказывают влияние на объем ресурсов бюджетной системы государства, емкость внутреннего рынка, динамику инвестиционного процесса. Анализ состояния персональных финансов служит основой определения уровня жизни в стране. Формирование и использование персональных финансов на протяжении жизненного цикла индивида происходит под воздействием долгосрочных (кондратьевских) и среднесрочных волн (циклов)экономической конъюнктуры. (В соответствии с концепцией Н. Д. Кондратьева в основе долгосрочного экономического развития лежит появление новых, передовых технологий. Так, наиболее значимые длинные волны мировой конъюнктуры сформировались в результате появления железнодорожного транспорта, автомобилестроения, самолетостроения, компьютеризации. Каждая из волн, связанных с развитием этих отраслей, давала стимулы для общей структурной перестройки всей экономической системы, в том числе увеличения масштабов персональных накоплений ироста благосостояния индивидов.) Существуют три основных варианта сочетания долгосрочного экономического цикла и жизненного цикла индивида. Эти варианты предопределяют особенности формирования и использования персональных финансов, проявляющиеся в каждом из этих вариантов. 1). Пик кондратьевской волны (большого цикла протяженностью до 50-52 лет) совпадает с моментом достижения индивидом нетрудоспособного возраста. При этом: Рост номинальной и реальной заработной платы и высокая ставка процента предопределяют стабильность персональных доходов. Индивид получает возможность сформировать сбережения, позволяющие ему поддерживать приемлемый уровень потребления, а также оставить наследство. При рассматриваемом варианте совпадения повышательной фазы большой волны и жизненного цикла формируются наибольшие наследства. Накопленное в течение жизни богатство не полностью потребляется самим индивидом и переходит к последующему поколению. 2).Период выхода индивида на пенсию приходится на повышательную фазу кондратьевской волны. В данном случае индивид оказывается не в состоянии сформировать достаточный объем сбережений для поддержания своего потребления после выхода на пенсию. Это предопределяет значительное снижение его потребления в постпенсионный период. Тем не менее собственных сбережений может быть достаточно для поддержания текущего потребления и не потребуется целевая помощь государства. Индивиды, вышедшие на пенсию в середине кондратьевской волны, не смогут оставить значительных наследств, поскольку вынуждены будут при жизни использовать свои накопления. Однако фактором поддержки их благосостояния станет хорошая конъюнктура фондового рынка. Они смогут получать дивиденды и реализовывать свои активы по высоким ценам. 3). Период выхода индивида на пенсию совпадает с понижательной фазой кондратьевской волны. По мере развития тенденции к снижению реальных доходов и падения процентной ставки уменьшаются возможности формирования индивидуальных сбережений. При определенных условиях может происходить снижение текущего потребления. Нехватка персональных сбережений предопределяет резкое снижение текущего потребления в постпенсионный период - наибольшее из всех рассматриваемых вариантов. Совпадение периода выхода на пенсию с понижательной фазой большой волны - наиболее неблагоприятный для индивида случай. Именно при этом варианте будет иметь место интенсивное использование персональных финансов, т.е. реализация ранее накопленных индивидами персональных финансовых активов для поддержания сложившегося уровня потребления. Кроме того, в такой ситуации могут потребоваться государственные дотации пенсионной системе. Наряду с большими циклами (до 50-55 лет) современная экономика характеризуется среднесрочными циклическими колебаниями(от 5 до 7 лет). Среднесрочные циклические колебания представляют собой важный фактор формирования персональных финансов. Они предопределяют изменения на конкретных фазах среднесрочного цикла в доходах индивидов, получаемых как от собственной трудовой деятельности, так и от собственности. Формирование и использование персональных финансов определяется не только цикличностью экономической конъюнктуры, но и жизненным циклом самого индивида. В течение жизни индивид формирует фонд персонального накопления (сбережения) и потребления. Формирование таких фондов происходит за счет персонального текущего дохода каждою индивида и совокупного богатства‚ накопленного индивидом. Потребление индивида растет с момента его рождения за счет перераспределения в его пользу части семейного дохода и продолжается до достижения среднего возраста. Оно стабилизируется в возрасте от 40 до 60 лет. В предпенсионном возрасте потребление постепенно снижается. Меняется его структура. Уменьшается потребление продовольствия и одежды, возрастают покупки лекарств. Сбережения индивида начинают формироваться с началом трудовой деятельности (или раньше – за счет подарков родственников и наследств.) Предполагается, что сбережения растут постоянным темпом, хотя в реальности они подвержены колебаниям, отражающим изменения конъюнктуры на фазах экономического цикла. Формирование сбережений, как правило, заканчивается с достижением нетрудоспособного возраста и выходом на пенсию. Однако и в указанный период они могут продолжаться за счет экономии на потреблении, а также дополнительных (помимо пенсии) доходов. Первойзакономерностью сбережения и соответственно формирования персональных финансов следует считать формирование финансовых активов в трудоспособном возрасте и их сокращение из-за постепенной продажи в пенсионном возрасте индивида. Второй закономерностью формирования сбережений можно считать определенное соотношение между суммой финансовых активов, накопленных в трудоспособном возрасте (А), и их суммой, реализованной после выхода индивида на пенсию (В). Между ними должно обеспечиваться соотношение А ≥ В. При указанном соотношении индивид обеспечен финансовыми активами на весь послепенсионный период жизненного цикла. В России наблюдаются следующие особенности формирования персональных финансов: 1. Снижение доли доходов от предпринимательской деятельности и собственности. Динамика доли доходов от предпринимательской деятельности и собственности в общей структуре доходов населения за 5 лет.

Это обусловлено влиянием экономического кризиса 2008-2009 гг. и макроэкономической нестабильностью в условиях переходной экономики в России. 2. Более низкая доля оплаты труда наемных работников в ВВП России по доходам, чем в развитых странах. Удельный вес трудовых доходов ВВП в России значительно ниже, чем в развитых странах, что снижает емкость внутреннего рынка, сдерживает рост персональных доходов, потребления и сбережений. 3. Зависимость формирования персональных финансов от конъюнктуры мирового рынка энергоносителей, экспертно – сырьевой направленности макроэкономики. Нефтегазовые доходы являются регулярным источником доходов корпоративных финансов и финансов государства. Например, в 2012 г. доля нефтегазовых доходов в структуре доходов фактически исполненного федерального бюджета составила 46%, а в 2013 г. – 50,1%. Корпоративные финансы и государственные финансы тесно взаимодействуют с персональными финансами, вследствие чего изменение доходов от экспорта нефти и газа вызывает изменения и в структуре персональных финансов. 4. Сильная дифференциация доходов населения. В России наблюдаются существенные различия между доходами различных групп населения, а также превышение темпов роста доходов части населения, имеющей высокий доход, над темпами роста доходов у среднего и бедного слоев населения. 5. Высокая доля иностранной валюты в доходах, расходах и сбережениях населения. Данная особенность ярко проявилась в 2014 г., когда объем средств, размещенных населением на депозитах российских банков, увеличился на 0,4 % г. в то время, как объем размещенных средств в рублях упал на 2,2%. Объем средств населения на банковских счетах в иностранной валюте достиг рекордной отметки – 94,8 миллиарда долларов (предыдущее максимальное значение наблюдалось в 2009 г. и составило 67,6 миллиарда долларов), что составляет 20,4%, от общего объема средств, размещенных физическими лицами в российских банках. 6. Значительный объем вывоза капитала из страны, формирование существенной части персональных сбережений российских резидентов за рубежом, глубокая дифференциация оплаты труда. 7. Сохранение большого числа низкоэффективных предприятий. В 1 полугодии 2014 г. доля убыточных предприятий составила 32,4%, что на 0,1% больше с аналогичным периодом 2013 г. Убыточные предприятия предъявляют спрос на рабочую силу низкой квалификации и выплачивающих заработную плату работникам на уровне прожиточного минимума. Доходы работников данных предприятий почти полностью идут на текущее потребление и увеличивают его удельный вес в общей структуре расходов населения. 8. Высокая концентрация скрытых доходов – серая зарплата (неофициальная зарплата, не учитываемая при налогообложении, которая выдается в конвертах, в виде страховых премий через страховые компании и пр.) и предпринимательский доход. В России еще не развиты эффективные формы контроля над доходами и расходами домохозяйств, что позволяет скрывать свои доходы в целях сокращения уплачиваемых налогов и создания большего объема сберегаемых средств. 9. Сильная дифференциация персональных доходов между регионами страны. Вследствие этого возникают высокие транзакционные издержки и усложнение перераспределительных финансовых процессов. Таким образом, многие особенности формирования персональных финансов в России связаны с переходным характером российской экономики, экспортно – сырьевой направленностью российской экономики и макроэкономической нестабильностью.Преодоление негативных особенностей персональных финансов в Российской Федерации должно быть направлено на повышение эффективности их формирования. К основным критериям такой эффективности следует относить: повышение уровня жизни за счет стабильного роста доходов, увеличение емкости внутреннего рынка, возрастание значения персональных финансов в инвестиционном процессе. Повышение уровня жизни населения возможно при условии, что темпы инфляции снизятся, а реальные процентные ставки возрастут. Результатом увеличения емкости внутреннего рынка будет качественный и количественный рост потребления индивидов, который будет стимулировать отечественных производителей. Повышение значения роли персональных финансов в инвестиционном процессе является фактором экономической стабильности и может способствовать превращению сбережений индивидов в важный источник будущих персональных доходов.

|

|||||||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 776; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.141.103.61 (0.073 с.) |