Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Формування інвестиційної ідеї проекту та аналіз інвестиційних можливостей як етапи розробки концепції проекту

Формування інвестиційного задуму (ідеї) проекту. Причинами появи проектів є незадоволений попит, надлишкові ресурси, ініціатива підприємців, реакція на політичний тиск, інтереси кредиторів тощо. Очевидно, що саме ці причини відбивають у найзагальнішому вигляді цілі проекту. Ідеї, за допомогою яких можна досягти таких цілей, мають бути піддані попередній експертизі. Після цього попередньо ставляться завдання проекту. Вони мають бути чітко сформульовані, бо тільки за цієї умови можна сформувати основні характеристики проекту: наявність альтернативних технічних і технологічних можливостей; попит на продукцію проекту; тривалість проекту, зокрема його інвестиційної фази; рівень базових і прогнозованих цін на продукцію (послуги); перспективи експорту продукції; складність проекту; можливість отримання дозвільної документації; інвестиційний клімат у районі реалізації проекту; співвідношення витрат на реалізацію проекту і його результатів. На основі цих та інших показників попередньо аналізують можливості реалізації проекту (зазвичай за допомогою нескладної експертної системи). Якщо виявляється, що проект перспективний, визначають потрібну для його розробки інформацію. Результати, які одержують на етапі формування ідеї проекту, оформлюють у вигляді так званого резюме проекту — аналітичної записки з викладом суті проекту. Ідея проекту вважається визначеною за таких умов [54]: якщо визначено основні варіанти й альтернативи проекту; виявлено основні проблеми щодо його здійснення; вибір варіантів проекту підкріплений приблизною оцінкою витрат і результатів; є підстави очікувати, що проект буде профінансовано; створено конкретну програму розробки проекту. Основними критеріями прийняття ідеї проекту є технічна і технологічна можливість його реалізації; довгострокова життєздатність; економічна ефективність; політична, фахова і екологічна прийнятність; відповідне організаційне й адміністративне забезпечення. Аналіз інвестиційних можливостей передбачає вивчення прогнозів щодо економічного та соціального розвитку регіону, де реалізовуватиметься проект; формування інвестиційного задуму інвестора й вивчення можливостей його втілення; передпроектне обґрунтування інвестицій; аналіз альтернативних варіантів і вибір найдоцільнішого; підготовку варіантів намірів; розробку попереднього плану проекту; вибір та узгодження місця розташування об'єкта; екологічне обґрунтування та експертизу проекту; прийняття попереднього інвестиційного рішення та формування завдання на розробку ТЕО інвестицій.

Життєздатність проекту оцінюють способом порівняння його варіантів щодо вартості, термінів реалізації та прибутковості [54]. у результаті інвестор (замовник) має переконатися, що вироблена в результаті реалізації проекту продукція протягом життєвого циклу матиме стабільний попит, достатній для призначення ціни, яка б забезпечила покриття витрат на експлуатацію й обслуговування об'єктів проекту, сплату заборгованостей і окупність капіталовкладень. Життєздатність проекту оцінюють при обґрунтуванні інвестицій на основі вихідних даних, номенклатури продукції, потужності підприємства, основних технологічних рішень, забезпечення підприємства ресурсами, місця його розташування, основних будівельних рішень, оцінки впливу на навколишнє середовище, а також оцінки кадрів і соціального розвитку. Цей етап під керівництвом замовника (інвестора) виконують проектна та консультативна організації. Його результат — оцінка життєздатності варіантів проекту, висновки за матеріалами обґрунтувань і документи для прийняття попереднього інвестиційного рішення. Аналіз і оцінювання життєздатності проекту мають виявити, чи можна забезпечити необхідну динаміку інвестицій, а також здатність проекту генерувати прибутки, достатні для компенсації його інвесторам вкладених ними ресурсів і взятого на себе ризику. Базою порівняння за наявності як альтернативних, так і єдиного варіанта проекту беруть ситуацію «без проекту». Це означає, що показники проекту реконструкції підприємства порівнюватимуть з показниками діючого підприємства, у разі будівництва нового підприємства проект буде порівнюватися із ситуацією «без його будівництва» [13]. За часів СРСР зазвичай порівнювалася ситуація до і після проекту. Зазначені підходи різняться тим, що у процесі виробництва навіть «без проекту» істотно змінюються структура і розміри інвестицій, що при традиційному підході не завжди можливо було визначити і це призводило до значних помилок у підрахунку результатів і витрат, які відносилися на рахунок проекту.

Життєздатність проекту аналізують і оцінюють у два етапи: з альтернативних варіантів проекту обирають життєздатніший; щодо вибраного варіанта аналізують методи фінансування та структуру інвестицій, які забезпечать максимальну життєздатність проекту. Методику аналізу комерційної ефективності варіантів проекту щодо їх життєздатності розглянемо далі.

16, 28 Сутність проектного аналізу (Показники,що характеризують ефективність інвестиційного проекту, методика їх розрахунку)

Основна мета проектного аналізу — визначити цінність проекту. Ще до ухвалення рішення про здійснення проекту необхідно розглянути всі його аспекти протягом життєвого циклу. Це дає змогу, наприклад, відхиляти проекти, які дають швидку віддачу, але неефективні в часі, і підтримувати ті, що повільно набирають силу, але мають істотні довгострокові вигоди. Важливим є також питання про співвідношення формальних і неформальних мето- дів аналізу. Справді, якому проекту віддати перевагу, якщо одні показники кращі в одному проекті, а інші — в іншому? У цьому разі слід послугуватися здоровим глуздом у поєднанні з умінням системно підходити до складних економічних ситуацій (до яких і належить реалізація проекту). Проект розробляють задовго до реального початку його здійснення, а безпосередня його реалізація може тривати роки. Гроші витрачаються сьогодні й витрачатимуться ще довго, а очікуваний прибуток з'явиться не одразу. Тому потрібно враховувати зміну вартості грошей у часі. Оцінювання зміни вартості грошей у часі. У проектному аналізі прийнято порівнювати вартість грошей у різний час за допомогою двох методів — дисконтування та нарощування [17; 54; 63]. У загальному вигляді підвищення вартості грошей (нарощування) у майбутньому визначають за формулою F t = P(l+r)', де Р — нинішня вартість грошей; г — річна банківська процентна ставка (ставка дисконту — прийнятна для інвестора норма прибутку на капітал); t — порядковий номер року, якому відповідає значення Ft. Зворотний процес — визначення нинішнього еквівалента вартості грошей у майбутньому — називається дисконтуванням. Загальна формула приведення вартості грошей у майбутньому до рівня їх нинішньої вартості має такий вигляд: P=Ft /(l+r) t. Перерахунок вартості грошей нинішньої і в майбутньому в еквівалентні вартості за допомогою дисконтування дає змогу визначити цінність проектів на основі нинішніх і майбутніх витрат і результатів. Одержані результати підсумовують, щоб одержати загальний показник цінності проекту, за яким роблять висновок про його прийняття чи неприйняття. Показники ефективності проекту відбивають співвідношення витрат і результатів щодо інтересів сторін, які беруть участь у реалізації проекту. Для оцінки ефективності інвестиційного проекту застосовують показники комерційної (фінансової") ефективності, які враховують фінансові наслідки реалізації проекту для його учасників, і показники економічної ефективності, які враховують не прямі фінансові інтереси учасників проекту, а наслідки його реалізації для державного чи місцевого бюджету [8; 10; 14; 27; 36].

Міжнародна практика оцінки ефективності інвестицій базується на розглянутій концепції оцінки вартості грошей у часі. Порівнювати різні проекти або варіанти одного проекту й вибирати кращий з них рекомендується за допомогою таких основних показників [64]: приведеного прибутку (Present Value) — PV; чистого приведеного інтегрального прибутку (Net Present Value) — NPV; індексу рентабельності інвестицій (Profitability Index) — PI; внутрішньої норми прибутковості (Internal Rate of Return) — IRR; модифікованої внутрішньої норми прибутковості (Modified Internal Rate of Return) — MIRR; терміну окупності (Payback Period) — PP; дисконтованого терміну окупності (Discoun-ted Payback Period) — DPP; коефіцієнта ефективності інвестицій (Accounting Rate of Return) — ARR. Приведений прибуток (PV) розраховують для постійної норми дисконту за формулою

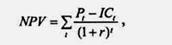

Чистий приведений прибуток (NPV) визначають як суму потокових ефектів (тобто перевищення результатів над витратами) за весь розрахунковий період існування проекту, приведених до початкового періоду:

де ICt — інвестиції (витрати), зроблені за період t. Якщо значення NPVsa. заданої норми дисконту додатне (NPV> 0), можна вважати проект ефективним і розглядати питання про його прийняття чи подальший аналіз. Що більше значення NPV, то ефективніший проект: Якщо NPV < 0, то проект вважається неефективним. Для визначення NPV можна застосовувати модифіковану методику. Використання модифікованого показника NPV базується ла порівнянні витрачених дисконтованих інвестицій ІС із загальними дисконтованими грошовими надходженнями. У цьому разі NPV розраховують для постійної норми дисконту за формулою

Індекс рентабельності інвестицій (РІ) є відношенням суми приведених ефектів до розміру капіталовкладень, тобто

Індекс рентабельності інвестицій (прибутковості) тісно пов'язаний із NPV: якщо значення NPV додатне, то РІ > 1, і навпаки. Таким чином, якщо РІ> 1, то проект вважається ефективним, а якщо РІ < 1 — неефективним. Термін окупності РР — це мінімальний часовий інтервал (від початку здійснення проекту), за межами якого інтегральний дохід від проекту стає позитивним і залишається таким. Іншими словами, це період часу, починаючи з якого початкові вкладення та інші пов'язані з проектом витрати покриваються результатами його здійснення. Послідовність розрахунку терміну окупності залежить від рівномірності розподілу прогнозованих прибутків від інвестиції. Якщо прибуток розподілений за роками рівномірно, то пропонується використовувати формулу

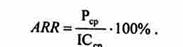

Окремі фахівці рекомендують у процесі розрахунку РР ураховувати чинник часу. У цьому разі грошові потоки дисконтують за показником WACC і замість терміну окупності РР розраховують дисконтований термін окупності DPP — мінімальний часовий інтервал, за межами яког Коефіцієнт ефективності інвестицій (ARR) — це відношення середньорічного чистого прибутку проекту Рср (балансового прибутку за мінусом відрахувань у бюджет) до середньорічного обсягу інвестицій ІСср (без залишкової або ліквідаційної вартості):

Показник ARR визначається без дисконтування витрат і прибутків, тому він не дає змоги враховувати різницю між проектами з однаковими середньорічними прибутками, але такими, що варіюються в часі. Можна також застосовувати дисконтований коефіцієнт ефективності інвестицій, який визначають за формулою

|

|||||||||||

|

|

Последнее изменение этой страницы: 2016-07-11; просмотров: 288; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.21.248.53 (0.023 с.) |

де Pt — грошові надходження за період t.

де Pt — грошові надходження за період t.