Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Управление внутрифирменным предпринимательством

Финансовое равновесие предпринимательской единицы в значительной мере определяется способностью её руководства эффективно управлять формированием и использованием денежных ресурсов. Необходимость и возможность планирования, как целенаправленного вида деятельности, обусловлена общими условиями хозяйствования. С его помощью можно свести к минимуму неопределенность рыночной среды и её негативные последствия для предприятия, устранить излишние трансакционные издержки по коммерческим контрактам (на поиск покупателей и поставщиков, проведение переговоров о предмете сделки, оплату услуг консультантов и др.), повысить самостоятельность подразделений. В рыночной экономике внутрифирменное планирование не носит элементов директивности, его цель- повышение степени свободы подразделений, обеспечение оптимальных возможностей для успешной хозяйственной деятельности, получение необходимых для этого средств, достижение конкурентоспособности и прибыльности предприятия, а также планирование доходов и расходов предприятия, движения его денежных средств. На основе системы долгосрочных и оперативных планов предприятие осуществляет организацию намеченных работ, мотивацию персонала, контроль результатов и их оценку с помощью плановых показателей. Предприятие не в состоянии полностью устранить предпринимательский риск, но может снизить его негативные последствия с помощью умелого прогнозирования. Использование планирования создает для предприятия следующие преимущества: - дает возможность подготовиться к использованию будущих благоприятных условий в изменяющейся рыночной среде; - проясняет многие возникающие проблемы; - стимулирует менеджеров к реализации решений в дальнейшей работе; - улучшает координацию действий между структурными подразделениями предприятия; - повышает возможности обеспечения руководства полезной для него информацией - способствует более эффективному распределению ресурсов и усилению контроля. Финансовое планирование можно представить как процесс, состоящий из ряда последовательных этапов: - анализа инвестиционных возможностей и возможностей текущего финансирования, которыми располагает корпорация;

- прогнозирования последствий текущих решений, с целью избежать неожиданностей в будущем; - обоснования выбранного варианта из ряда возможных решений для включения его в окончательный план; - оценки результатов, достигнутых корпорацией и её подразделениями, в соответствии с параметрами, установленными в финансовом плане. Значение внутрифирменного финансового планирования заключается в следующем: - стратегические цели предприятия выражаются в форме экономических показателей для оценки деятельности центров ответственности; - устанавливаются стандарты для поступления финансовой информации в форме финансовых планов и расчётов к ним, а также отчётов об их исполнении; - определяются приемлемые границы финансовых ресурсов, необходимых для реализации краткосрочных и долгосрочных планов предприятия; - краткосрочные (оперативные) финансовые планы (на месяц, квартал) предоставляют полезную информацию для разработки и корректировки финансовой, инвестиционной и маркетинговой стратегии на рынке товаров (услуг), денег и капитала; - долгосрочные финансовые планы определяют будущую стратегию развития предприятия на товарном и финансовом рынках. Современные предприниматели заинтересованы в том, чтобы реально представлять свое финансовое положение сегодня и в ближайшем будущем. Во-первых, для того, чтобы преуспеть в своей деятельности, сохранить и укрепить позиции на товарном и финансовом рынках. Во-вторых, чтобы своевременно выполнять обязательства перед бюджетом, внебюджетными фондами, банками и перед другими кредиторами и тем самым защитить себя от штрафных санкций, потери рейтинга и инвестиционной привлекательности. В-третьих, чтобы координировать и контролировать деятельность структурных подразделений. Для этого целесообразно заранее рассчитывать доходы и расходы, прибыль, потребность в оборотном капитале и инвестициях, учитывать последствия инфляции, изменения рыночной конъюнктуры, возможные нарушения договорных обязательств партнерами. В целях создания оптимальной структуры управления предпринимательской единицей выбирается оптимальная степень централизации управления предприятием. Осуществляется разграничение плановых показателей на централизованно определяемые и определяемые на местах и, таким образом, производится спецификация подразделений предприятия как центров ответственности.

Задачей финансового планирования является определение возможных объёмов финансовых ресурсов, капитала и резервов на основе прогнозирования величины денежных потоков за счёт собственных, заемных и привлеченных источников средств. Эта глобальная задача может быть разделена на локальные задачи: - обеспечение производственного, научно-технического и социального развития предпринимательской единицы, прежде всего, за счёт собственных средств; - увеличение прибыли преимущественно за счёт роста объёма продаж и снижения издержек производства и обращения; - обеспечение финансовой устойчивости и ликвидности баланса предприятия, особенно в период реализации крупномасштабных инвестиционных проектов; - повышение инвестиционной привлекательности ценных бумаг на фондовом рынке, если предприятие является их эмитентом. Характер и содержание плановой деятельности на предприятии определяют принципы планирования. 1. Принцип единства предполагает, что планирование должно иметь системный характер. Понятие “система” означает: существование совокупности элементов (подразделений); наличие взаимосвязи между ними; наличие единого направления развития подразделений, нацеленного на основные задачи предприятия. Единое направление плановой деятельности, общность целей всех подразделений становятся возможными в рамках вертикального единства фирмы. 2. Принцип координации планов отдельных подразделений выражается в том, что: невозможно эффективно планировать деятельность одних подразделений вне связи с другими (например, цехов основного производства без увязки с работой транспортного, ремонтного энергетического и складского хозяйства). Всякие изменения в планах одних структурных единиц должны быть отражены в планах других. Следовательно, взаимосвязь и одновременность - ключевые черты координации планирования на предприятии. 3. Принцип участия означает, что каждый специалист (менеджер) предприятия становится участником плановой деятельности независимо от занимаемой должности и выполняемой им функции. 4. Принцип непрерывности заключается в том, что: процесс планирования осуществляют систематически в рамках установленного цикла и разработанные планы непрерывно сменяют друг друга (план закупок - план производства - план по маркетингу - план движения денежных средств). Неопределенность внешней среды и наличие непредусмотренных изменений внутренней обстановки требуют постоянной корректировки и уточнения планов корпорации. 5. Принцип гибкости тесно связан с предыдущим и заключается в придании планам и процессу планирования в целом особенности изменять свою направленность в связи с наступлением не предвиденных обстоятельств. Поэтому планы должны содержать так называемые “резервы безопасности” (производственных мощностей, ресурсов и т. д.). 6. Принцип точности предполагает, что внутрифирменные планы должны быть детализированы и конкретизированы в той степени, в какой позволяют внутренние и внешние условия деятельности компании.

В развитие этих общих положений целесообразно конкретизировать специфические принципы финансового планирования. 7. Принцип финансового соотношения сроков (“золотое банковское правило”) - получение и использование средств должны происходить в установленные сроки, то есть, капитальные вложения с длительными сроками окупаемости целесообразно финансировать за счёт долгосрочных заемных средств (долгосрочных банковских кредитов и облигационных займов). Это позволяет сохранить собственные средства для текущей деятельности и не отвлекать их из оборота на продолжительный срок. 8. Принцип платежеспособности - планирование денежных средств должно обеспечить платежеспособность компании в любое время года. У предприятия должно быть достаточное количество ликвидных средств, чтобы обеспечить погашение краткосрочных обязательств. 9. Принцип рентабельности - для капитальных вложений целесообразно выбирать самые дешевые способы финансирования Заемные средства выгодно привлекать лишь в том случае, если они повышают рентабельность собственного капитала. В данном случае обеспечивается действие эффекта финансового рычага (левериджа). 10. Принцип сбалансированности рисков - рисковые долгосрочные инвестиции особенно целесообразно финансировать за счёт собственных средств (чистой прибыли и амортизационных отчислений). 11. Принцип приспособления к потребностям рынка - для предприятия важно учитывать конъюнктуру рынка и свою зависимость от получения кредитов и займов. 12. Принцип предельной рентабельности - целесообразно выбирать такие капиталовложения, которые обеспечивают максимальную (предельную) рентабельность. Поскольку предприятие интересует чистая прибыль, оставшаяся в распоряжении фирмы после налогообложения, при разработке финансовых планов её руководство должно учитывать как налоговое бремя, так и возможность его понижения. Важнейшими объектами финансового планирования являются: выручка от продажи продукции; прибыль и её распределение; объём платежей в бюджетную систему в форме налогов и сборов; взносы в государственные внебюджетные фонды; объём заемных средств, привлекаемых с кредитного рынка; потребность в оборотных средствах и источники пополнения их прироста; объём капитальных вложений в источники их финансирования.

Процесс планирования представляет собой принятие решений о будущих целях предприятия и способах их достижения. Результатом планирования является система планов, имеющих количественную и качественную оценку. При этом текущая деятельность компании определяется стратегическими целями её развития, а не наоборот. Деятельность, связанная с планированием состоит из ряда этапов (шагов): 1 этап: стратегический анализ инвестиционных возможностей и источников финансовых ресурсов, которыми располагает предприятие; 2 этап: прогнозирование последствий принимаемых решении. Это позволит избежать негативных результатов от несогласованности между текущими и будущими управленческими решениями, между различными бизнес-проектами и между планами различных подразделений; 3 этап: процесс непосредственного планирования, в котором обосновывают выбранный вариант из ряда возможных решений, выражающий стратегическую цель, воплощенную в конкретные планы; 4 этап: процесс бюджетирования или технология учёта, планирования и контроля движения денежных средств, формирования финансовых результатов и оценки последствий принимаемых решений. Стратегический анализ содержит анализ возможностей компании, коммерческого риска, сильных и слабых сторон фирмы и её структурных единиц, философии бизнеса; организационный, управленческий, финансовый и маркетинговый анализ. Этап стратегического анализа включает в себя подробное исследование нескольких альтернативных вариантов развития предприятия на год и более отдаленную перспективу. Первый вариант - сценарий агрессивного роста компании и её подразделений, выход на новые рынки сбыта и создание новых видов продукции, диверсификацию производства и освоение новых направлений деятельности, что требует больших капитальных затрат. Второй вариант - сценарий сохранения сложившихся тенденций развития, при котором бизнес-процессы предприятия развиваются параллельно росту рынков сбыта. Третий вариант базируется на плане реструктуризации, т. е. при минимуме капиталовложений, выделение наиболее эффективных бизнес-процессов и сокращение или даже свертывание деятельности бесприбыльных подразделений. Четвертый вариант плана предусматривает ликвидацию или продажу отдельных филиалов и дочерних компаний. Каждая альтернатива связана с прогнозами денежных потоков, планов доходов и расходов, изменения структуры капитала и другими аспектами финансовой деятельности. Перечисленные варианты целесообразно рассматривать как взаимоисключающие решения. Основной аспект финансового планирования - правильно выбранная корпоративная стратегия. Стратегическое планирование - это процесс выбора долгосрочных целей и способа их достижения. Назначение стратегического планирования - обеспечить увеличение цены акций компании, максимизацию темпов роста прибыли и дивидендов на акцию при допустимом уровне риска. Во многих случаях стабильная, динамично развивающаяся компания обеспечивает предпринимателю достаточную прибыль и уровень дивидендных выплат (в объёме не менее 30-40 % от общей массы прибыли).

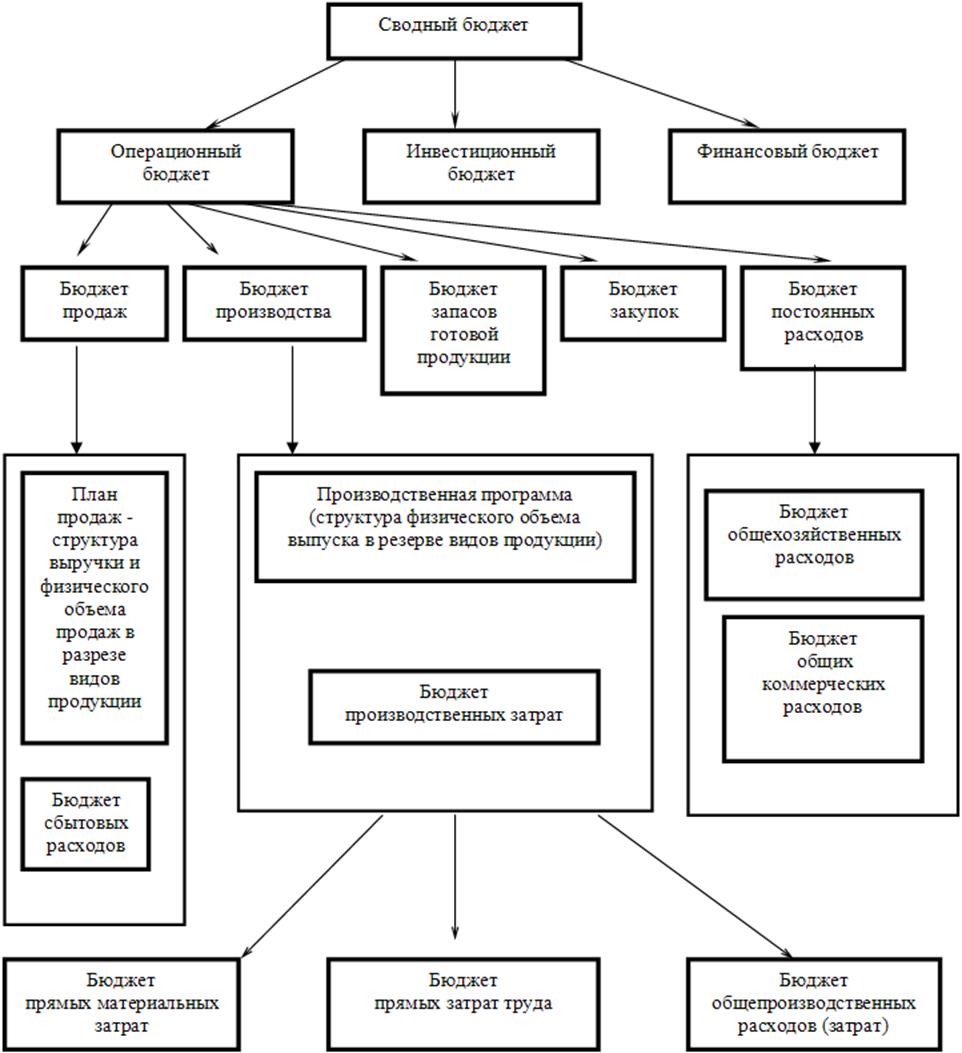

К основным аспектам, характеризующим стратегическое планирование, относятся: - формирование и использование материальных, трудовых и финансовых ресурсов, необходимых для укрепления позиций корпорации на товарном и финансовом рынках; - адаптация к внешней среде, то есть, использование конкурентных преимуществ и оценка коммерческих рисков, сопутствующих деятельности; - внутренняя координация и контроль, реализация программы перехода от текущего состоянию к прогнозируемому; - разработка и принятие первоочередных проектов и программ. Общий стратегический план целесообразно рассматривать как целевую программу, направляющую деятельность компания в течение длительного интервала времени (за рамками одного года). Однако эта программа может быть откорректирована исходя из постоянно изменяющейся деловой и социальной обстановки. В стратегическом планировании деятельность компании оценивают не только с учётом влияния внутренних факторов, но и воздействия внешней среды. Этап прогнозирования последствий принимаемых решений выражает основную идею - проверку возможных последствий реализации составленного плана с учётом конкретных условий, уточнений и изменений по одному из сценариев. Например, прогноз реализации плана в условиях высокой инфляции и падения курса национальной валюты, что невыгодно для предприятия-импортера товаров и благоприятно для экспортера сырьевых ресурсов. При любом сценарии, опираясь на различные источники информации и методы прогнозирования, финансовые и инвестиционные решения следует детально оценить до принятия окончательного плана. Прогнозирование представляет собой часть долгосрочного планирования, дает оценку наиболее вероятных событий и помогает снизить коммерческие риски. При этом следует помнить, что исключить все виды рисков не представляется возможным даже с помощью самого грамотного прогнозирования. В процессе непосредственного планирования предприятия воплощают выбранные стратегические цели в конкретные планы, имеющие количественную и качественную оценку: - составляется план потребности предприятия в финансовых ресурсах на капиталовложения, инновации, пополнение оборотного капитала, рекламу; - определяется структура источников финансирования запланированных мероприятий - как внутренних, так в внешних. В данном плане должны быть обязательно соблюдены оптимальные пропорции между собственными и заемными источниками, вложениями в основной и оборотный капитал и т. д.; - разрабатывается план размещения и использования средств внутри предприятия; - разрабатывается процедура бюджетирования, как база для финансирования текущих финансово-эксплуатационных потребностей и инвестиционных проектов. Назначение финансового плана, с одной стороны - прогноз среднесрочной финансовой перспективы, а с другой стороны - определение текущих доходов и расходов, прибыли и рентабельности активов и собственного капитала. Следует отметить, что в рамках годового и квартального финансовых планов не проявляется влияние происходящих внутри месяца отклонений от плановых показателей, которые отражаются на финансовом состоянии фирмы и, прежде всего, на её ликвидности, то есть способности быстро генерировать денежную наличность. Конечный результат процесса планирования - разработанная система долгосрочных, текущих и оперативных планов. План включает основные параметры деятельности предприятия в целом и его подразделений и филиалов, которые должны быть достигнуты к концу расчётного периода. На заключительном этапе планирования осуществляется бюджетирование - процесс разработки различных оперативных бюджетов для подразделений и предприятия в целом. Бюджетирование выражает основное содержание современной технологии финансового планирования. Оно строится таким образом, чтобы иметь возможность в едином информационном формате планировать и контролировать исполнение плана и оперативно оценивать отклонения фактических показателей от плановых. Процесс оперативного принятия управленческих решений и корректировки текущих действий выражает основное требование эффективности системы управления финансами в динамичной экономической среде. Он представляет собой непрерывный цикл с прямой (от разработки стратегии до составления планов и контроля их исполнения) и обратной (от оценки результатов выполнения и до корректировки планов) связями. Для внедрения системы бюджетирования необходим ряд обязательных условий: Во-первых, предприятие должно располагать соответствующей методологической и методической базой разработки, контроля и анализа исполнения сводного бюджета, а работники управленческих служб должны быть достаточно квалифицированными, чтобы уметь применить эту методологию на практике (аналитический блок или компонент бюджетного процесса). Во-вторых, для того чтобы разрабатывать бюджет, контролировать и анализировать его исполнение, нужна соответствующая количественная информация о деятельности предприятия, достаточная для того, чтобы представить себе его реальное финансовое состояние, движение товарно-материальных и финансовых потоков. Следовательно, на предприятии должна существовать система управленческого учёта, регистрирующая факты хозяйственной деятельности, необходимые для обеспечения процесса составления, контроля и анализа сводного бюджета (учётный блок бюджетного процесса). В-третьих, бюджетный процесс не происходит в “безвоздушном пространстве”, а реализуется через соответствующий организационный блок, структуру и систему управления, существующую на предприятии. Понятие организационной структуры включает в себя: количество и функции служб аппарата управления, в чьи обязанности входит разработка, контроль и анализ бюджета предприятия; совокупность подразделений, являющихся объектами оперативного планирования (центрами ответственности). Важнейшей составляющей регламента бюджетного процесса является внутренний документооборот - совокупность регулярных, закрепленных в соответствующих внутренних нормативных актах и инструкциях, информационных потоков подразделений предприятия в процессе разработки, контроля и анализа исполнения сводного бюджета. В-четвертых, на предприятиях процесс разработки, контроля и анализа исполнения бюджета предполагает регистрацию и обработку больших массивов информации, что затруднительно сделать вручную. В бюджетном процессе уровень оперативности и качества учётно-аналитической работы существенно повышается, а количество ошибок сокращается при использовании программно-технических средств, которые составляют программно-технический блок (компонент) системы бюджетирования. Все четыре компонента бюджетного процесса тесно связаны между собой и составляют инфраструктуру системы бюджетирования на предприятии. Так, например, внутренний документооборот находится на стыке учётного и организационного блоков, так как, с одной стороны, он охватывает совокупность информационных потоков, напрямую определяемых действующей системой управленческого учёта, с другой же стороны, он жестко закреплен внутренним регламентом в виде ряда внутренних нормативных актов, а это уже является частью системы управления. Трудно провести разделение между учётным и аналитическим блоками, ибо обработка информации для управленческих целей, начинается уже на стадии составления учётных регистров. Структура сводного бюджета промышленного предприятия может быть представлена схемой (рис. 5.1).

Рисунок 5.1. Иерархическая структура сводного бюджета предприятия Операционный бюджет фокусируется на моделировании будущих расходов и доходов от текущих операций за бюджетный период. Следовательно, объектом рассмотрения операционного бюджета, является финансовый цикл предприятия. Инвестиционный бюджет рассматривает вопросы обновления и выбытия капитальных активов (основных средств и вложений, долгосрочных финансовых вложений), что составляет основу инвестиционного цикла. Цель финансового бюджета - планирование баланса денежных поступлений и расходов, а в более широком смысле - баланса оборотных средств и текущих обязательств для поддержания финансовой устойчивости предприятия в течение бюджетного периода. Сводный бюджет - план деятельности предприятия на установленный период времени (бюджетный период), выраженный в ряде целевых (бюджетных или плановых) показателей, охватывающих все сегменты бизнеса компании и подразделения, составляющие её организационную структуру. В отечественной и переводной литературе также часто встречаются определения “основной бюджет”, “мастер-бюджет”. Таким образом, для сводного бюджета промышленного предприятия характерна многоступенчатая иерархическая структура, соответствующая организационной и функциональной структуре предприятия. Каждый из подбюджетов различных уровней занимает свою, строго определенную “нишу” и играет свою четкую роль в технологии составления сводного бюджета компании. Резюме: 24 Необходимость и возможность планирования обусловлена общими условиями хозяйствования. С его помощью можно свести к минимуму неопределенность рыночной среды и её негативные последствия для предприятия, устранить излишние трансакционные издержки по коммерческим контрактам, повысить самостоятельность подразделений. Деятельность, связанная с планированием состоит из ряда этапов (шагов): стратегический анализ инвестиционных возможностей и источников финансовых ресурсов; прогнозирование последствий принимаемых решении; процесс непосредственного планирования; и, наконец, процесс бюджетирования или технология учёта, планирования и контроля движения денежных средств, формирования финансовых результатов и оценки последствий.

|

|||||||||

|

|

Последнее изменение этой страницы: 2016-07-11; просмотров: 570; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.137.187.233 (0.036 с.) |