Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Признание и исполнение арбитражных решений

Сторона, в пользу которой вынесено арбитражное решение, заинтересована в возможности обратить взыскание на имущество ответчика, находящееся часто за пределами того государства, где вынесено решение. В договорах о торговле и мореплавании содержатся нормы, предусматривающие признание арбитражных соглашений, равно как и признание, и исполнение основанных на этих соглашениях арбитражных решений. Признание иностранных арбитражных соглашений и приведение в исполнение иностранных арбитражных решений урегулированы многосторонней конвенцией, принятой в Нью-Йорке в 1958 году. Конвенция действует ля РФ, Беларуси, Украины, Латвии и др. В ней участвуют 84 государства. В конвенции предусматривается признание письменных соглашений, по которым стороны договорились передать в арбитраж спор по конкретному делу. Суды государств-участников обязуются, если к ним поступает дело, по которому его стороны заключили арбитражное соглашение, направить его в арбитраж. Согласно российскому законодательству, арбитражное решение, независимо от того, в какой стране оно было вынесено, признается обязательным и при подаче в компетентный суд письменного ходатайства приводится в исполнение (ст. 35 Закона «О международном коммерческом арбитраже»). Согласно ст. 36 этого Закона, в определенных строго ограниченных случаях может быть отказано в признании или приведении в исполнение арбитражного решения (недействительность арбитражного соглашения, недееспособность стороны в таком соглашении, не уведомление стороны о назначении арбитра и об арбитражном разбирательстве и ряд других). Кроме того, в признании и приведении в исполнение может быть отказано, «если суд найдет, что объект спора не может быть предметом арбитражного разбирательства по закону Российской Федерации или признание и приведение в исполнение этого арбитражного решения противоречит публичному порядку Российской Федерации». Гражданский процессуальный кодекс РФ предусматривает, что порядок исполнения в РФ решений иностранных судов и арбитражей определяется соответствующими международными договорами. Если международный договор, на основании которого испрашивается признание и исполнение, а нашей стране арбитражного решения, не устанавливает перечня документов, прилагаемых к ходатайству о разрешении принудительного исполнения, или оснований для отказа в признании и исполнении, перечень таких документов и такие основания определяются соответственно по правилам ч. V ст. IV Нью-Йоркской конвенции 1958 года.

Решение иностранного арбитража может быть предъявлено к принудительному исполнению в РФ в течение 3 лет с момента вступления его в силу. Решения иностранных арбитражей исполняются в нашей стране на началах взаимности. В заключение отметим, что большую сложность на практике вызывает решение вопроса о так называемых мерах по предварительному обеспечению иска, по делам, подлежащим рассмотрению в Международном коммерческом арбитраже. Согласно Закону «О международном коммерческом арбитраже», если стороны не договорились об ином, третейский суд может по просьбе любой стороны распорядиться о принятии какой либо стороной таких обеспечительных мер в отношении предмета спора, которые он считает необходимым. Сторона может обратиться и в обычный суд до или во время арбитражного разбирательства с просьбой о принятии мер по обеспечению иска. Закон «О международном коммерческом арбитраже» исходит из того, что обращение в суд и вынесение судом определения о принятии таких мер не являются несовместимыми с арбитражным соглашением.

Раздел 6 ТАМОЖЕННАЯ СТОИМОСТЬ ТОВАРОВ И МЕТОДЫ ЕЕ ОПРЕДЕЛЕНИЯ

Составитель: Сидорова В.И., к.э.н., доцент, зав.кафедрой экономической теории Владивостокского филиала РТА

Содержание раздела 6

Тема 6.1. Функциональное назначение таможенной стоимости Тема 6.2. Нормативно-правовая база определения таможенной стоимости Тема 6.3. Методы определения таможенной стоимости ввозимых товаров Тема 6.4. Порядок определения таможенной стоимости при экспорте товаров Тема 6.5.Нормативно-правовая база контроля ТС Тема 6.6. Порядок заявления таможенной стоимости Тема 6.7.Технология контроля ТС Тема 6.8. Корректировка таможенной стоимости

Тема 6.1. ФУНКЦИОНАЛЬНОЕ НАЗНАЧЕНИЕ ТАМОЖЕННОЙ СТОИМОСТИ

Таможенно-тарифное регулирование и его составляющие, являются инструментом непосредственного воздействия на эквивалентность обмена во внешней торговле. При этом его эффективность достигается при условии, что все составляющие нацелены и взаимодействуют в процессе решения поставленной задачи.

Практическое применение таможенного тарифа, эффективность применения мер таможенно-тарифного регулирования во многом зависят от достоверности определения таможенной стоимости, которая используется в качестве базы исчисления таможенных платежей. Реализация основных функций таможенного тарифа и ставок таможенных пошлин, устанавливаемых на ввоз тех или иных товаров, может полностью реализоваться только при соблюдении основных правил определения таможенной стоимости. Так, если правительство устанавливает протекционистские ставки таможенных пошлин, то любое занижение размера таможенной стоимости снижает величину взимаемых пошлин, а, следовательно, и защитную функцию ставки пошлины на ввоз этих товаров. Таким образом, протекционистская роль этой ставки таможенной пошлины уже не будет выполняться. База исчисления таможенной пошлины может быть стоимостной, физической или иной характеристикой. В практике регулирования внешнеторговой деятельности в Таможенном союзе, как и в большинстве стран мира, используются адвалорные ставки таможенных пошлин, т.е. пошлины установленные в процентах, которые определяются относительно таможенной стоимости, когда за основу расчета адвалорных ставок таможенных пошлин принимается таможенная стоимость товаров, перемещаемых через таможенную границу государства. Таможенная стоимость товаров является налоговой базой для целей исчисления таможенной пошлины, налогов (налога на добавленную стоимость, акцизов). Таким образом, основное (функциональное) назначение таможенной стоимости состоит в том, что она является базой исчисления таможенных платежей, установленных в адвалорных ставках. В ст. 2 Соглашения об определении таможенной стоимости товаров, перемещаемых через таможенную границу таможенного союза (25 января 2008 года) установлено, что основой определения таможенной стоимости ввозимых товаров должна быть в максимально возможной степени стоимость сделки с этими товарами в значении, установленном в статье 4 настоящего Соглашения. В соответствии ст. 4 Соглашения об определении таможенной стоимости товаров, перемещаемых через таможенную границу таможенного союза от 25 января 2008 года (далее Соглашение) «таможенной стоимостью товаров, ввозимых на единую таможенную территорию Таможенного союза, является стоимость сделки с ними, то есть цена, фактически уплаченная или подлежащая уплате за эти товары при их продаже для вывоза на единую таможенную территорию Таможенного союза и дополненная в соответствии с положениями статьи 5 настоящего Соглашения. Такая трактовка таможенной стоимости основывается на понятии таможенной стоимости, определенной в Соглашении о применении ст.VII ГАТТ 1994 г. и предполагает формирование таможенной стоимости (стоимости сделки) на конкурентной основе. Как бы ни формировалась таможенная стоимость, ее основой является цена, фактически уплаченная или подлежащая уплате при продаже товаров на экспорт стране-участнице таможенного союза, т.е. конкурентная основа таможенной стоимости заложена непосредственно при формировании цены товара, которая является первичной, а следовательно, и основой таможенной стоимости. Непосредственно же таможенная стоимость формируется (ст. 5 Соглашения) в процессе перемещения товара через таможенную границу, поскольку в нее включаются расходы (дополнительные начисления – ст. 5 Соглашения), понесенные покупателем или поставщиком до места ввоза товара на таможенную территорию таможенного союза. Дополнительные начисления включают в себя перечень расходов, которые возникли в процессе продажи (выполнения условий контракта), продвижения товара до его ввоза на территорию государства (транспортные расходы, страхование груза, затраты на погрузку-выгрузку и пр.) независимо от того, кто их понес (продавец или покупатель).

Наиболее полным экономическим понятием таможенной стоимости представляется следующее «Таможенная стоимость – это стоимость, которая используется для расчета таможенных платежей, при перемещение товаров через таможенную границу таможенного союза, образуется (формируется) на определенном этапе продвижения товаров от продавца к покупателю и включает соответствующие этому этапу компоненты» (рис. 1).

Рис. 1. Формирование таможенной стоимости

Значение таможенной стоимости многообразно. Прежде всего, таможенная стоимость товаров, перемещаемых через таможенную границу таможенного союза, служит налоговой базой для целей исчисления таможенных пошлин, налогов, установленных в адвалорных ставках. Правильное определение таможенной стоимости является гарантией реализации принципа конституционного равного и справедливого налогообложения. С этой ролью таможенной стоимости связано большинство проблем. Стремясь минимизировать свои затраты, участники внешнеэкономической деятельности (ВЭД) пытаются уйти от налогов, а средством достижения этой цели является занижение таможенной стоимости. Величина таможенной стоимости заложена также в качестве критерия для определения размера подлежащих уплате таможенных сборов за таможенное оформление товаров. Так, постановлением Правительства РФ от 28.12.2004 № 863 О ставках таможенных сборов за таможенное оформление товаров ставки указанных сборов установлены от 500 руб. до 100 тыс. руб. в зависимости от величины таможенной стоимости представленных к таможенному оформлению товаров.

Таможенная стоимость служит также основой при начислении административных штрафов, назначаемых за совершение административных правонарушений в области таможенного дела – нарушений таможенных правил, предусмотренных главой 16 Кодекса об административных правонарушениях Российской Федерации (КоАП РФ). Сведения о таможенной стоимости используются для целей таможенной статистики и специальной таможенной статистики, а также для осуществления валютного контроля внешнеторговых сделок и расчетов банков по ним, в соответствии с законодательными актами Таможенного союза. Исходя из Соглашения определение таможенной стоимости товаров, перемещаемых через таможенную границу, включает в себя элементы: 1) методы определения таможенной стоимости; 2) заявление таможенной стоимости; 3) контроль таможенной стоимости. Таким образом, обязательным условием перемещения большинства товаров (80–85 %) через таможенную границу таможенного союза является определение таможенной стоимости, функциональное назначение которой состоит в том, что она является основой расчета таможенных платежей, установленных в адвалорных ставках.

Тема 6.2. НОРМАТИВНО-ПРАВОВАЯ БАЗА ОПРЕДЕЛЕНИЯ ТАМОЖЕННОЙ СТОИМОСТИ

Развитие международной торговли обусловливает необходимость унификации основных таможенных процедур, связанных с перемещением товаров через таможенную границу государства, в том числе и унификации методов определения таможенной стоимости. Поэтому с середины ХХ века началась разработка единых принципов, системы определения таможенной стоимости. Следует отметить, что общие принципы и методы определения таможенной стоимости вырабатывались постепенно. В разных странах существовали значительные различия в определении таможенной стоимости. Современные международно-правовые стандарты были сформулированы в процесс международной унификации методов определения таможенной стоимости. Первая установлена Брюссельской конвенцией по оценке товаров в таможенных целях (подписана 15 декабря 1950 года, вступила в силу 28 июля 1953 года). В соответствии с ней таможенная стоимость – это нормальная цена, по которой товар может быть продан в стране назначения в момент приема ГТД. Следует отметить, что эту конвенцию подписали не все страны. В 1979 г. на Токийском раунде Генерального соглашения по тарифам и торговле (ГАТТ) было принято Соглашение о применении статьи VII ГАТТ, или иначе Кодекс о таможенной стоимости ГАТТ. Это Соглашение было уточнено и модернизировано в ходе Уругвайского раунда и принято в 1994 г., оно называется Соглашение о применении статьи VII ГАТТ – 1994. В тексте ГАТТ (ч. 2 ст. VII) определено: «Оценка ввезенного товара для таможенных целей должна быть основана на действительной стоимости ввезенного товара, который облагается пошлиной, или аналогичного товара и не должна основываться на стоимости товара отечественного происхождения или на произвольных или фиктивных оценках». В этой же статье закреплены такие принципы определения таможенной стоимости, как гласность и стабильность.

Основным принципом таможенной оценки стало использование цены сделки, под которой понимается цена реально уплаченная (фактически) за ввозимые товары. В эту цену могут включаться и некоторые дополнительные расходы (расходы на транспортировку и страхование грузов, лицензионные платежи и др.). В Российской Федерации как стране-участнице таможенного союза оценка товаров в таможенных целях основывается на Соглашении о применении статьи VII ГАТТ и общих принципах таможенной оценки, принятых в международной практике. Первым нормативным документом, регламентирующим порядок определения таможенной стоимости в Российской Федерации на принципах международного права, было постановление Правительства Российской Федерации от 05.11.1992 г. № 856 «Об утверждении порядка определения таможенной стоимости товаров, ввозимых на территорию Российской Федерации». В соответствии с этим постановлением в России с 01.01.1993 г. были впервые применены принципы ГАТТ по оценке товаров в таможенных целях. Позднее они были закреплены в Законе «О таможенном тарифе» принятом 21 мая 1993 г. Существенные изменения и дополнения были внесены в него Законом Российской Федерации 8 ноября 2005 № 144 «О внесении изменений в Закон Российской Федерации «О таможенном тарифе», с целью унификации и совершенствования нормативной базы относительно Соглашения. В тексте Закона выделены два раздела: раздел III «Таможенная стоимость товаров» и раздел IV «Методы определения таможенной стоимости товаров, ввозимых в Российскую Федерацию», в которых определены основные принципы и методология определения таможенной стоимости. В разделе III «Таможенная стоимость товаров» в статьях12-14определены организационные вопросы определения таможенной стоимости. В таможенном союзе республика Беларусь, республика Казахстан и Российская Федерации порядок определения таможенной стоимости установлен в Соглашении об определении таможенной стоимости товаров, перемещаемых через таможенную границу таможенного союза от 25 января 2008 года и главе 8 Таможенного кодекса таможенного союза. В статье 2 Соглашения об определении таможенной стоимости товаров, перемещаемых через таможенную границу таможенного союза от 25 января 2008 года сформулированы основные принципы определения таможенной стоимости товаров, ввозимых в Российскую Федерацию, которые соответствуют Соглашению ГАТТ: 1. Определение таможенной стоимости товаров, ввозимых на таможенную территорию Таможенного союза, основывается на принципах определения таможенной стоимости товаров, установленных нормами международного права и общепринятой международной практикой, и производится путем применения одного из следующих методов определения таможенной стоимости товаров: 1) метода по стоимости сделки с ввозимыми товарами; 2) метода по стоимости сделки с идентичными товарами; 3) метода по стоимости сделки с однородными товарами; 4) метода вычитания; 5) метода сложения; 6) резервного метода. Этот принцип означает, что условия установления таможенной стоимости должны соответствовать международным схемам таможенной оценки и определяться на основе шести методов. 2. Первоосновой для таможенной стоимости товаров является стоимость сделки в значении, установленном статьи 4 Соглашения. Если таможенная стоимость товаров не может быть определена по стоимости сделки с ввозимыми товарами, таможенная стоимость товаров определяется методами со второго по шестой (статьи 4 Соглашения), применяемыми последовательно. Следует обратить внимание на порядок применения методов: они могут использоваться только в заданной последовательности. Выбор метода определения таможенной стоимости при декларировании товаров всегда начинается с первого метода (по стоимости сделки с ввозимым товаром), и только если таможенная стоимость не может быть определена по методу 1, применяется последовательно каждый из пяти методов (метод по стоимости сделки с идентичным товаров, по стоимости сделки с однородным товаром, метод вычитания, метода сложения и резервный метод). Каждый последующий метод применяется, только в случае, если предыдущий метод не может быть использован. Исключение допускается только в последовательности применения методов 4 и 5, т.е. если у декларанта имеется информация для применения метода 5, он после метода 3 может применить метод 5 для определения таможенной стоимости. 3. Таможенная стоимость товаров и сведения, относящиеся к ее определению, должны основываться на количественно определяемой и документально подтвержденной достоверной информации. При декларировании таможенной стоимости в таможенные органы должны предоставляться подлинные сведения о товаре, цене, количестве ввозимого товара, расходах, связанных с транспортировкой, страхованием грузов, лицензионных платежах и пр., с предоставлением соответствующих документов (контракты, инвойсы, счета-фактуры, транспортные и др.). 4. Процедура определения таможенной стоимости товаров должна быть общеприменимой, то есть не различаться в зависимости от источников поставки товаров. Процедура определения таможенной стоимости товаров должна быть единой для всех участников ВЭД независимо от их организационно-правовой формы, от товаров, ввозимых на территорию государства, а также, роли в процессе товародвижения, места регистрации и т.п. 5. Процедура таможенной оценки ввозимых товаров не должна использоваться для борьбы с демпингом. 6. В целях обеспечения законности, единообразия и беспристрастности определения таможенной стоимости ввозимых товаров не должна использоваться произвольная или фиктивная таможенная стоимость товаров. В некоторых случаях, при таможенном оформлении не всегда корректно заявляется таможенная стоимость. В документах, представленных в ее подтверждение, обнаруживаются расхождения и т.п. В соответствии с п. ст. 2 Соглашения, информация должна быть достоверной и документально подтвержденной. Таким образом, в Соглашении установлена система методов определения таможенной стоимости одновременно Соглашением устанавливается и порядок применения методов, они используются только в строго заданном порядке. Определении таможенной стоимости товаров, ввозимых на таможенную таможенного союза установлены в ст. 4, 6-10 Соглашения. Подробно методы определения таможенной стоимости будут рассмотрены далее. Кроме того, в Соглашении определены дополнительные положения, относящиеся к определению таможенной стоимости ввозимых товаров (ст. 5 Соглашения). Так, Правительство РФ устанавливает правила применения методов определения таможенной стоимостиввозимых товаров; порядок определения таможенной стоимости ввозимых товаров в случаях их повреждения вследствие аварии или действия непреодолимой силы, а также в случаях незаконного перемещения ввезенных товаров через таможенную границу Российской Федерации. В Соглашении установлены организационные принципы и методологические основы определения таможенной стоимости товаров, ввозимых на таможенную территорию таможенного союза. Но в Соглашении не устанавливает порядка определения таможенной стоимости товаров, вывозимых из России. В Соглашении говорится, что «порядок определения таможенной стоимости товаров ,вывозимых с таможенной территории Российской Федерации, устанавливает Правительство РФ».

Важные положения по определению таможенной стоимости определены и в Таможенном кодексе таможенного союза. В декларирование и контроль таможенной стоимости товаров, ввозимых на таможенную территорию таможенного союза, производятся в соответствии с Таможенным кодексом таможенного союза. Контроль таможенной стоимости и решение о правильности ее определения возлагаются на таможенные органы. Порядок контроля устанавливается федеральным органом исполнительной власти.

Таблица 1. Права и обязанности декларанта при заявлении и контроле таможенной стоимости.

Как уже отмечалось, в Таможенном кодексе Таможенного союза п.3 ст. 64 «таможенная стоимость определяется декларантом либо таможенным представителем, действующим от имени и по поручению декларанта» и заявляется в таможенный орган при декларировании товаров». Таким образом, декларант самостоятельно определяет таможенную стоимость товаров в соответствии с установленными Соглашением методами и выполняет все функции по ее заявлению таможенному органу путем заявления сведений о методе определения таможенной стоимости, величине таможенной стоимости товаров, об обстоятельствах и условиях внешнеэкономической сделки, имеющих отношение к определению таможенной стоимости, а также представления подтверждающих их документов (п.2 ст. 65 Таможенного кодекса таможенного союза). Важное значение для осуществления контроля таможенной стоимости имеют установленные Таможенным кодексом Таможенного союза (глава 8) нормы о правах и обязанностях таможенных органов при осуществлении контроля таможенной стоимости на этапе таможенного оформления и после выпуска товаров в соответствии с заявленным таможенным режимом. Одновременно с правовой базой таможенного союза действует нормативно-правовая база Российской Федерации. Федеральная таможенная служба разработала нормативные акты с целью решения отдельных вопросов определения таможенной стоимости, что соответствует ст.13 Закона.

Рис. 4. Структура нормативной базы по таможенной стоимости.

Тема 6.3. МЕТОДЫ ОПРЕДЕЛЕНИЯ ТАМОЖЕННОЙ СТОИМОСТИ ВВОЗИМЫХ ТОВАРОВ

Рассмотренные акты таможенного законодательства создают правовую основу системы определения таможенной стоимости товаров, ввозимых на единую таможенную территорию таможенного союза.

В соответствии с «Соглашением об определении таможенной стоимости товаров, перемещаемых через таможенную границу таможенного союза от 25 января 2008 года» определение таможенной стоимости товаров, ввозимых на таможенную территорию таможенного союза, производится путем применения методов:

· по стоимости сделки с ввозимыми товарами;

· по стоимости сделки с идентичными товарами;

· по стоимости сделки с однородными товарами;

· вычитания стоимости;

· сложения стоимости;

· резервного метода.

Рассмотрим их подробно.

1. Метод 1 – метод по стоимости сделки с ввозимыми товарами

Метод по стоимости сделки с ввозимыми товарами применяется в соответствии с положением статей 4,5 Соглашения. В соответствии со ст. 2 Соглашения метод по стоимости сделки с ввозимыми товарами является основным методом определения таможенной стоимости. Наряду с этим в статье 4 Соглашения установлено, что «таможенной стоимостью товаров, ввозимых на единую таможенную территорию Таможенного союза, является стоимость сделки, то есть цена, фактически уплаченная или подлежащая уплате за эти товары при их продаже для вывоза на единую таможенную территорию Таможенного союза и дополненная в соответствии с положениями статьи 5 настоящего Соглашения, при любом из следующих условий».

Из вышесказанного следует, что таможенная стоимость товаров, определяемая методом 1, равняется стоимости сделки:

Таможенная стоимость = Стоимость сделки

цена, фактически уплаченная или подлежащая уплате.

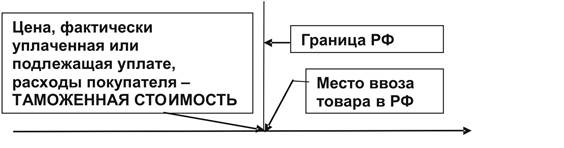

В соответствии с п.5 ст. 4 Соглашения «ценой, фактически уплаченной или подлежащей уплате за ввозимые товары, является общая сумма всех платежей за эти товары, осуществленных или подлежащих осуществлению покупателем непосредственно продавцу или в пользу продавца. При этом платежи могут быть осуществлены прямо или косвенно в любой форме, не запрещенной законодательством государства соответствующей Стороны» т.е. в цену, фактически уплаченную или подлежащую уплате, включаются все расходы, которые понес продавец товара выполняя условия контракта (стоимость товара, расходы на транспортировку, услуги посредника и другие).

Рис. 5 Структура таможенной стоимости товаров:

где: ТС – таможенная стоимость; СС – стоимость сделки; ЦФУ – цена, фактически уплаченная или подлежащая уплате; ДН – дополнительные начисления; В – вычеты.

В практике коммерческих отношений платеж за поставленный товар может осуществляться в стоимостной форме, а также путем аккредитивов или векселем. Кроме того, платеж может быть осуществлен непосредственно (прямо) или косвенно. Например, при имеющейся у продавца задолженности перед третьим лицом покупатель может оплатить эту задолженность третьему лицу путем перечисления суммы за приобретенную продукцию.

Следует отметить, что метод по стоимости сделки с ввозимыми товарами применяется только в отношении товаров, которые ввозятся на таможенную территорию таможенного союза, в соответствии с контрактом купли-продажи, имеющим стоимостную основу. Контракт купли-продажи – это контракт, который предполагает переход права собственности на товар от продавца к покупателю. В соответствии с контрактом купли-продажи продавец, оплатив товар, получает его в собственность. Право покупателя на товар не должно ограничиваться. Как известно: только собственник товара (настоящий или будущий) заинтересован в установлении наиболее реальной цены, соответствующей рыночной конъюнктуры.

Помимо контракта купли-продажи, право собственности на товар переходит и при бартерных сделках, сделках финансового лизинга, т.е. сделки в соответствии с которыми право собственности на товар также переходит от продавца к покупателю в той или иной форме.

Следует разобраться в терминах: «цена, фактически уплаченная или подлежащая уплате».

«Цена, фактически уплаченная» предполагает, что на момент таможенного оформления покупатель уплатил стоимость товара, перемещаемого через таможенную границу.

«Цена, подлежащая уплате» – это цена, которая будет уплачена покупателем за товар в установленные контрактом сроки.

Кроме того, «цена, фактически уплаченная» может отличаться от «цены, подлежащей уплате» и по величине уплаченной суммы. Это происходит в случаях, если, во-первых, по условиям контракта покупателю предоставляется торговая скидка. Такими скидками могут быть: скидки за объем закупаемой продукции, за «верность продавцу», за срочность оплаты (сконто) или другие, принятые в коммерческой практике. При определении таможенной стоимости торговые скидки учитываются только при документальном подтверждении: условие предоставления скидки должно быть указано в контракте купли-продажи, в сопроводительных документах, представленных к таможенному оформлению, а также платежными документами, если предоставляется скидка за срочность оплаты.

Например, по условиям контракта, покупателю предоставляется скидка за срочность оплаты (сконто) в размере 3 % при условии, что покупатель осуществит оплату поставляемого товара в течение 3 дней с момента его отгрузки поставщиком. Для того чтобы цена, подлежащая уплате, была снижена на 3 %, к таможенному оформлению необходимо представить: платежный документ, в котором указывается срок платежа соответствующий установленным 3 дням, а также в контракте оговорено предоставление скидки сконто, что подтверждается в сопроводительном документе.

Во-вторых, в случае потери, порчи, боя, лома товара в процессе товародвижения. Эта ситуация возможна, если факт потери, порчи, боя, лома товара установлен до таможенного оформления и к таможенному оформлению представлены документы, подтверждающие потерю (порчу, бой, лом) товара.

Но что такое «цена, фактически уплаченная или подлежащая уплате»? В ее основе лежит контрактная цена. Контрактная цена – это цена контракта купли-продажи, зафиксированная в контракте, которая зависит от качества товара, условий поставки, оплаты за товар и т.п. Контрактная цена является исходной базой для определения таможенной стоимости. Но выполнение условий контракта связано также и с другими расходами: использование услуг посредников, транспортировка, страхование грузом, и пр. Все эти расходы включаются в так называемую фактурную цену. Фактурная цена – цена реальной сделки (контракта) купли-продажи. Она отличается от контрактной цены на величину транспортных расходов, оплату услуг посредников. По существу, фактурная цена, является ценой, фактически уплаченной или подлежащей уплате. Документальным подтверждением цены, фактически уплаченной или подлежащей уплате являются сопроводительные документы (счет-фактура, инвойс), которые наряду с контрактом купли-продажи представляется к таможенному оформлению товара. Таким образом, основой определения таможенной стоимости товаров, ввозимых на единую таможенную территорию таможенного союза является цена, фактически уплаченная или подлежащая уплате.

Дополнительные начисления к цене, фактически или подлежащей уплате.

Соглашением ст. 5 установлены дополнительные начисления к цене, фактически уплаченной или подлежащей уплате, т.е. в соответствии с законом возможна ее корректировка.

Дополнительные начисления зависят от условий контракта, на основании которого осуществляется поставка товаров.

Дополнительно начисляются только те расходы, которые не включены в цену, фактически уплаченную или подлежащую уплате (в Соглашении указана несколько иная последовательность дополнительных начислений):

1) Расходы по перевозке (транспортировке) товаров до аэропорта, морского порта или иного места прибытия товаров на единую таможенную территорию таможенного союза.

2) Расходы по погрузке, выгрузке или перегрузке товаров и проведению иных операций, связанных с их перевозкой (транспортировкой) до аэропорта, морского порта или иного места прибытия товаров на единую таможенную территорию таможенного союза.

3) Расходы на страхование в связи с международной перевозкой товаров

Все перечисленные расходы, связаны с доставкой товаров до аэропорта, морского порта или иного места прибытия товаров на таможенную территорию таможенного союза. При определении таможенной стоимости учитываются фактические расходы, возникшие при доставке товаров до места ввоза товара на единую таможенную территорию, на их транспортировку, погрузку, выгрузку. страхование и т.п. При этом учитываются базисные условия поставки, которые указываются в контракте купли-продажи и относятся к основным его условиям.

|

|||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-06-29; просмотров: 270; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.222.133.206 (0.123 с.) |