Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Система оплаты труда должностных лиц таможенных органов.Содержание книги

Поиск на нашем сайте

В таможенных органах работают следующие категории лиц: 1 – сотрудники т. орг. в соответствии с ФЗ «о службе в таможенных органах» 2 – гос. служащие в соответствии с законодательством о гос. службе 3 – работники т. орг. в соответствии с трудовым законодательством В таможенных органах часть гос. служащих и работников бюджетной сфере работают на условиях и нормах, которые предусмотрены законодательствами РФ для сотрудников т. орг. Службу в таможенных органах сотрудники проходят по контракту. Денежное довольствие сотрудников т. орг. состоит из оклада по занимаемой должности, окладу по присвоенному спец. званию, надбавок за выслугу лет, ученую степень, ученое звание и стоимость продовольственного пайка. Оклады по занимаемой должности и по присвоенному спец званию составляют месячное денежное содержание. Дополнительные выплаты: ежемесячные надбавки за сложность, напряженность и спец режим службы до 50% оклада; надбавки за исполнение должностных обязанностей связанных с применением в работе иностранных языков; надбавки за непрерывную службу в районах крайнего севера. При утверждении средств на денежное довольствие и другие выплаты предусмотрены средства на выплату из расчета на одного сотрудника в год, в том числе: надбавки к должностным окладам за сложность, напряженность и спец режим службы в размере одного оклада; премий в размере 3 окладов; материальная помощь в размере 2 окладов.

Показатели результативности использования основных производственных фондов в таможенных органах. Показатели состояния, движения и использования основных средств Фондоотдача (Фо) показывает выпуск продукции на 1руб. основных производственных фондов (ОПФ).

В - годовой выпуск продукции в стоимостном или натуральном выражении; Фондоемкость (Фё) показывает количество ОПФ, необходимых для производства продукции на 1 руб.

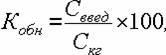

Фондовооруженность (Фв) показывает долю ОПФ, приходящуюся на одного рабочего. Коэффициент обновления ОФ

С введ - суммарная стоимость введенных за год основных средств; Коэффициент выбытия ОФ

Коэффициент прироста ОФ Фактический показатель ОФ на предыдущий Среднегодовая стоимость ОФ Коэффициент интенсивности

Пт- производительность фактическая; Оценка основных фондов Оценка основных фондов - оценка стоимости имущества, строений, основных средств — официальная оценка: определение стоимости объектов недвижимости, проводимое при налогообложении, страховании, приватизации, наследовании, аренде, выкупе имущественных ценностей или в целях их учета, а также при формировании цены продажи владельцем имущественных ценностей Основными формами оценки основных фондов являются: Зп = Зоб.пр + Зтр + Змонт., Где Зоб.пр — стоимость приобретенного оборудования; Зтр — затраты на транспортировку; Змонт . — стоимость СМР (строительнаые-монтажные работы). - Восстановительная стоимость — стоимость производства или приобретения ОФ по ценам данного года. - Полная стоимость ОФ — стоимость без учета амортизации. - Остаточная стоимость ОФ — стоимость с учетом амортизации. - Ликвидационная стоимость ОФ — стоимость в момент списания их с баланса. - Балансовая стоимость ОФ — стоимость, отраженная в 1-м разделе актива баланса. Полная первоначальная стоимость - стоимость ввода в действие объектов основных фондов; выражает в денежной форме фактические расходы на приобретение, доставку, установку и монтаж оборудования, сооружение зданий; первоначальная стоимость за вычетом износа часть стоимости основных фондов, не перенесенная на производимую продукцию, т. е. неамортизированная стоимость. Определяется как разность между полной первоначальной стоимостью основных фондов и суммой амортизации на определенную дату.

|

||||

|

|

Последнее изменение этой страницы: 2016-06-29; просмотров: 327; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.15 (0.008 с.) |

С выб - суммарная стоимость выбывших в течение года основных средств;

С выб - суммарная стоимость выбывших в течение года основных средств;