Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Олигополистическое поведение на рынке подразделяется на олигополию на соглашении и олигополию доминирующей фирмы.

Соглашение – согласование между несколькими фирмами о разделе рынка и ценах. Выделяют открытое соглашение и тайное (молчаливое) соглашение. Если соглашение является открытым и оформленным и вовлекает всех или большую часть производителей на рынке, его результатом является картель. Его цель – максимизировать прибыль путём фиксации цен и ограничения объёмов выпуска продукции. Но поскольку открытое соглашение в настоящее время является незаконным в большинстве стран (согласно антитрестовским законам), то олигополисты часто ищут пути к тайному сотрудничеству, исключающему открытое соглашение, к согласованию без соглашения. Олигополия доминирующей фирмы определяет организацию рынка, при которой на нём господствует крупная фирма, цены которой являются базовыми для всех остальных продавцов. Вариантом олигополии доминирующей фирмы выступает ценовое лидерство. Одной единственной фирме отводится ведущая роль в формировании цены, исключая тем самым необходимость тайного сговора. Соперничающие фирмы могут не только договариваться о сотрудничестве в погоне за прибылью, но и вести сознательное соперничество или войны цен. Ценовая война предполагает цикл последовательных снижений цены соперничающими на олигополистическом рынке фирмами. Война цен продолжается до тех пор, пока цена не падает до уровня средних издержек. Снижение цены ниже этого уровня приводит к убыткам.

Вопрос 41. Система франкирования Термин “франко” означает, до какого пункта на пути продвижения товара от поставщика (изготовителя) к потребителю транспортные расходы включатся в состав цены Формула цены в системе франкирования:Цена единицы продукции = Себестоимость единицы продукции без транспортных расходов + доля транспортных расходов, оплачиваемых поста Система франкирования показывает, до какого пункта по пути продвижения товара от продавца к покупателю продавец возмещает транспортные расходы; они соответственно включаются в цену товара. Так, цена «франко-склад поставщика» означает, что все расходы по доставке продукции несет покупатель. В цену «франко-станция отправления» продавец включает расходы по доставке продукции на станцию отправления. Цена «франко-склад потребителя» означает, что все расходы по доставке продукции оплачивает поставщик и тд.

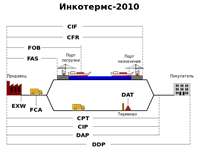

Вопрос 42. Международные правила толкования торговых терминов “ИНКОТЕРМС” Инкоте́рмс (англ. Incoterms, Internationalcommerceterms) — международные правила в формате словаря, обеспечивающие однозначные толкования наиболее широко используемых торговых терминов в области внешней торговли, прежде всего, относительно франко — места перехода ответственности от продавца к покупателю. Международные торговые термины представляют собой стандартные условия договоров международной купли-продажи, которые определены заранее в международном признанном документе. Основные принципы, регулируемые в терминах Инкотермс: · распределение между продавцом и покупателем транспортных расходов по доставке товара, то есть определение, какие расходы и до каких пор несет продавец, и какие, начиная с какого момента, — покупатель. · момент перехода с продавца на покупателя рисков повреждения, утраты или случайной гибели груза. · дату поставки товара, то есть определение момента фактической передачи продавцом товара в распоряжение покупателя или его представителя — например, транспортной организации — и, следовательно, выполнения или невыполнения первым своих обязательств по срокам поставки. За рамками Инкотермс остаются правила перехода права собственности с продавца на покупателя, а также последствия невыполнения сторонами обязательств по договору купли-продажи товаров, включая основания освобождения сторон от ответственности, что регламентируется нормами применимого права или Венской конвенцией. В Инкотермс-2010 определены 11 терминов, 7 из них применимы к любому виду транспорта основной перевозки. · EXW (англ. exworks, франко-склад, франко-завод): товар забирается покупателем с указанного в договоре склада продавца, оплата экспортных пошлин вменяется в обязанность покупателю. · FCA (англ. freecarrier, франко-перевозчик): товар доставляется основному перевозчику заказчика к указанному в договоре терминалу отправления, экспортные пошлины уплачивает продавец. · CPT (англ. carriagepaidto…): товар доставляется основному перевозчику заказчика, основную перевозку до указанного в договоре терминала прибытия оплачивает продавец, расходы по страховке несёт покупатель, импортную растаможку и доставку с терминала прибытия основного перевозчика осуществляет покупатель.

· CIP (англ. carriageandinsurancepaidto…): то же, что CPT, но основная перевозка страхуется продавцом. · DAT (англ. deliveredatterminal): поставка до указанного в договоре импортного таможенного терминала оплачена, то есть экспортные платежи и основную перевозку, включая страховку оплачивает продавец, таможенная очистка по импорту осуществляется покупателем. · DAP (англ. deliveredatpoint): поставка в место назначения, указанное в договоре, импортные пошлины и местные налоги оплачиваются покупателем. · DDP (англ. delivereddutypaid): товар доставляется заказчику в место назначения, указанное в договоре, очищенный от всех пошлин и рисков. Также в Инкотермс-2010 определены 4 термина, применимые исключительно к морскому транспорту и транспорту территориальных вод: · FOB (freeonboard): товар отгружается на судно покупателя, перевалку оплачивает продавец. · FAS (freealongsideship): товар доставляется к судну покупателя, в договоре указывается порт погрузки, перевалку и погрузку оплачивает покупатель. · CFR (costandfreight): товар доставляется до указанного в договоре порта назначения покупателя, страховку основной перевозки, разгрузку и перевалку оплачивает покупатель. · CIF (Cost, InsuranceandFreight): то же, что CFR, но основную перевозку страхует продавец. Вопрос 43. Методика установления цен на экспортные и импортные товары Для повышения конкурентоспособности продукции на внешнем рынке правительства всех стран субсидируют экспортеров, снижают и снимают экспортные пошлины, предоставляют экспортерам льготные условия налогообложения. Все это является основанием для предложения экспортируемых товаров по относительно более низкой цене. Особого внимания заслуживает вопрос о льготном налогообложении экспортеров в отечественной практике. Это вопрос не только налогообложения, но и ценовой. В соответствии с действующим порядком отечественные экспортеры освобождаются от уплаты в бюджет налога на добавленную стоимость и акциза (по подакцизным товарам) в рамках экспортируемой продукции. Вопрос получения льгот, по сути, сводится к вопросу подтверждения факта экспорта. Для получения льгот экспортеры должны представить в налоговые органы следующие документы: § контракт (или копию контракта), подтверждающий экспорт товара; § грузовую таможенную декларацию (или ее копию); § копии транспортных или товаросопроводительных документов с отметками пограничных таможенных государств — участников СНГ и таможенных органов стран, находящихся за пределами территорий государств — участников СНГ; § платежные документы и выписку банка, подтверждающие фактическое поступление выручки от реализации товаров иностранному лицу на счет российского налогоплательщика в российском банке. До подачи названных документов российский экспортер обязан необходимую налоговую сумму перечислить в налоговые органы. При поступлении указанных документов в налоговые органы ранее уплаченная налоговая сумма возвращается экспортеру или зачисляется в счет будущих расчетов.

Из сказанного следует важный вывод: в отличие от цен на товары, предназначенные для внутренней реализации (глава 5), в ценах экспортируемых товаров внутренние косвенные налоги не учитываются. Экспортная таможенная пошлина взимается далеко не со всех экспортируемых товарах. Как правило, экспортная таможенная пошлина включается в цену товаров для дестимулирования их вывоза. Таможенная экспортная пошлина включается в цену экспортируемых товаров также при значительном превышении мировых цен по сравнению с внутренними. Но в большинстве случаев экспортные пошлины в цену не включаются в целях повышения конкурентоспособности экспорта на мировом рынке. Четкого порядка регламентации процесса формирования цены при экспорте нет, но справедливо говорить о ее пределах. Нижний предел цены при экспорте — это, как правило, сумма затрат на производство и нормативная прибыль производителя, а также расходов, связанных с доставкой товара до пункта, оговоренного в контракте, и сборов за его таможенное оформление. Экспортная таможенная пошлина, как отмечалось выше, взимается далеко не со всех товаров, но если взимается, то в качестве обязательного платежа входит в расчет нижнего предела цены экспортера. Верхний предел цены при экспорте — контрактная цена экспортера. Импортируемая продукция поступает на внутренний рынок страны, поэтому цены на нее обязательно согласовываются с ценами на аналогичную отечественную продукцию. При расчете цен на импортируемую продукцию разница между показателями, формирующимися в условиях национального и внешнего рынков, обычно покрывается ставкой импортной таможенной пошлины. В целях стимулирования импорта (наиболее дефицитных товаров на национальном рынке) ставки пошлин могут быть снижены или сняты. Такие же льготные меры применяются при импорте товаров из слаборазвитых стран и стран, в отношении которых проводится политика благоприятствования. Внутренние косвенные налоги (налог на добавленную стоимость и акциз по подакцизным товарам) включаются в структуру цены. Расчетный уровень цены при импорте является, по сути, нижним ее порогом и может быть представлен формулой: Цир = Цк +Тп +Тсб + А + Рвн + НДС, где Цир – расчетная цена импортируемого товара; Цк – контрактная цена товара, пересчитанная в рубли; Тп – импортная таможенная пошлина; Тсб – таможенный сбор;А — акциз (если товар подакцизный) Рвн – внутренние расходы импортера, связанные с движением товара на внутреннем рынке и не оговоренные в контракте; НДС — налог на добавленную стоимость.

Верхний предел цены при импорте — цена, по которой импортируемая продукция может быть реализована на внутреннем рынке в соответствии с его конъюнктурой. Вопрос 44. Особенности формирования цен на логистические услуги В соответствии с требованиями рыночной экономики цена должна быть такой, чтобы покрывать издержки и обеспечивать прибыль участниками процессов обмена. Общие логистические издержки, учитываемые в цене товара, включают все необходимые расходы для обеспечения логистики (от закупки ресурсов до реализации готового продукта). При установлении цен и тарифов на услуги учитывают возможность покупателей оплатить их, либо исходят из того, сколько средств покупатель сможет сэкономить, пользуясь подобной услугой. В то же время необходимо учитывать и затраты фирмы, которая их предлагает. На формирование цен услуг (в России принят термин «тарифы на услуги») немалое влияние оказывают меры их внерыночного регулирования. С этих позиций все услуги можно разделить на три категории: 1) услуги, тарифы на которые регулирует государство; В первую группу чаще всего попадают услуги, связанные с деятельностью в области связи и транспорта. Это особенно четко прослеживается сегодня в России, где часть вышеперечисленных услуг реализуется либо по тарифам, прямо регулируемым государством (в рамках регулирования естественных монополий), либо вообще отпускается бесплатно (например, основные образовательные услуги государственных учебных заведений). Во вторую группу попадают услуги, тарифы на которые регулируются различного рода объединениями или соглашениями участников рынка (например тарифы на авиаперевозки). В третью группу попадают услуги, тарифы на которые формируются полностью рыночными условиями реализации сервисной деятельности (всевозможные услуги банков и т.п.). Соответственно подходы к установлению тарифов на услуги прямо зависят от того, к какой их трех перечисленных выше групп эти услуги относятся. В сфере услуг встречаются два типа наборов услуг. Первый (обычно неразбиваемый набор) отличается тем, что входящие в его состав услуги нельзя купить по отдельности, так как фирмы опасаются, что обособленная продажа некоторых уникальных услуг лишит покупателя интереса к покупке остальных видов услуг, и тогда последние останутся нереализованными. В таком наборе услуги «второй» категории значимости выступают как обязательная нагрузка к наиболее ценным видам работ. Такой коммерческой политики обычно придерживаются фирмы, реализующие стратегию дифференциации, так как они полагают, что основной причиной покупки их услуг является именно уникальность предлагаемого клиентам набора. Соответственно и важнейшим фактором формирования цены такого набора услуг выступает именно его уникальность.

* за большой объем закупок (некумулятивные, кумулятивные и ступенчатые); Вопрос 45. Трансакционные издержки в логистических системах Под трансакционными издержками понимаются издержки экономического взаимодействия между хозяйствующими субъектами. Чтобы сделка могла состояться, необходимо собрать информацию о ценах и качестве товаров и услуг, договориться об ее Трансакционные издержки в ЛС включают издержки на принятие решений, выработку планов и организации предстоящей деятельности, ведение переговоров о ее содержании и условиях, когда в деловые отношения вступают два или более участника; издержки, связанные с изменением планов, пересмотром условий сделки и разрешением спорных вопросов, когда это диктуется новыми обстоятельствами; издержки, вызванные соблюдением Вопрос 51. Выбор эффективного канала сбыта и способы его проектирования Выбор канала сбыта и способы его проектирования непосредственно влияют на скорость, время и эффективность потока готовой продукции.

|

|||||||||

|

|

Последнее изменение этой страницы: 2016-06-29; просмотров: 177; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.142.124.252 (0.031 с.) |