Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Роль бухгалтерського обліку в управлінні бюджетними установамиСтр 1 из 9Следующая ⇒

Роль бухгалтерського обліку в управлінні бюджетними установами Сутність кошторисів бюджетних установ Для запровадження ефективного державного контролю за витрачанням бюджетних коштів державними установами, що фінансуються з Державного і місцевих бюджетів із 1997 р. було здійснено перехід на фінансування цих установ на основі кошторису. Визначення кошторису подано в ст. 51 Бюджетного кодексу України. Кошторис є основним плановим документом бюджетної установи, який надає повноваження щодо отримання доходів і здійснення видатків, визначає обсяг і спрямування коштів для виконання бюджетною установою своїх функцій та досягнення цілей, визначених на бюджетний період відповідно. Розпорядники бюджетних коштів несуть відповідальність за управління бюджетними асигнуваннями і здійснення контролю за виконанням процедур та вимог, установлених Бюджетним кодексом. Розпорядники бюджетних коштів беруть бюджетні зобов'язання та провадять видатки тільки в межах бюджетних асигнувань, установлених кошторисами. Будь-які зобов'язання, взяті фізичними та юридичними особами за коштами Державного бюджету України без відповідних бюджетних асигнувань або ж з перевищенням повноважень, установлених цим Кодексом та Законом про Державний бюджет України, не вважаються бюджетними зобов'язаннями. Витрати Державного бюджету на покриття таких зобов'язань не можуть здійснюватися. Після отримання товарів, робіт та послуг відповідно до умов узятого бюджетного зобов'язання розпорядник бюджетних коштів приймає рішення про їх оплату та подає доручення на здійснення платежу органу Державного казначейства України, якщо інше не передбачено нормативно-правовими актами. Державне казначейство України здійснює платежі за дорученнями розпорядників бюджетних коштів у разі: наявності відповідного бюджетного зобов'язання для платежу в бухгалтерському обліку виконання Державного бюджету України; відповідності напрямів витрачання бюджетних коштів бюджетному асигнуванню; наявності у розпорядників бюджетних коштів невикористаних бюджетних асигнувань. У кошторисі визначається загальний обсяг, цільове надходження, використання за статтями з поквартальною регламентацією. Форми кошторису та супровідні документи розробляються і затверджуються Міністерством фінансів та Державним казначейством України.

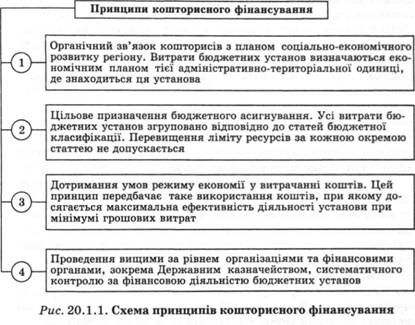

Затвердженню кошторисів передує процес формування лімітів і витрат у підпорядкованих установах. Вищі організації мають враховувати об'єктивну потребу в коштах кожної установи, виходячи з основних її виробничих показників, обсягу виконаної роботи, штатної чисельності та намічених заходів щодо скорочення витрат у плановий період. За таких умов мають виконуватися вимоги щодо забезпечення фінансовими ресурсами, насамперед щодо витрат на заробітну плату з нарахуванням на соціальне страхування, а також на господарське утримання установи. Асигнування на придбання обладнання, капітальний ремонт приміщень тощо, які не є першочерговими, можуть передбачатися лише за умови забезпечення коштами невідкладних витрат. Кошторис складається всіма бюджетними установами на календарний рік і затверджується в установленому порядку. Принципи кошторисного фінансування. Складання і виконання кошторисів базується на принципах, які подані у вигляді схеми (рис. 20.1.1)1.

Касове виконання бюджетів Механізм касового виконання Державного бюджету за видатками в 2001 р. регламентувався наказом Державного казначейства України № 3 від 22 січня 2001 р. Згідно з цим положенням розпорядникам І та II ступеня відкриваються зведені особові рахунки для зарахування коштів без зазначення кодів функціональної класифікації видатків, що підлягають подальшому перерахуванню на особові та реєстраційні рахунки. Особові рахунки — рахунки, які відкриваються в органах Державного казначейства розпорядникам бюджетних коштів (крім розпорядників III ступеня) для зарахування коштів, що підлягають подальшому розподілу та перерахуванню конкретному розпорядникові (одержувачу) бюджетних коштів. Реєстраційні рахунки — рахунки, які відкриваються в органах Державного казначейства розпорядникам та одержувачам коштів Державного бюджету, для обліку операцій за коштами загального фонду бюджету. Спеціальні реєстраційні рахунки — рахунки, які відкриваються розпорядникам коштів Державного бюджету всіх ступенів та одержувачам коштів Державного бюджету для обліку доходів і видатків, передбачених їх кошторисами в частині спеціального фонду.

Головні розпорядники бюджетних коштів: міністри і керівники центральних органів виконавчої влади — по Державному бюджету; керівники відділів обласних, міських, районних держадміністрацій — по місцевим бюджетам; голови сільських і селищних рад — по сільським і селищним бюджетам. Головним розпорядникам надано право розподіляти бюджетні кошти між розпорядниками нижчого рівня, а також витрачати їх на централізовані та інші заходи, на утримання апарату управління. Розпорядники коштів II ступеня — бюджетні установи в особі їх керівників, які уповноважені на отримання асигнувань, прийняття зобов'язань та здійснення виплат з бюджету на виконання функцій установи, яку вони очолюють, і на розподіл коштів для переказу розпорядникам ПІ ступеня та безпосередньо підпорядкованим їм одержувачам. Розпорядники коштів III ступеня — бюджетні установи в особі їх керівників, які уповноважені на отримання асигнувань, прийняття зобов'язань та здійснення виплат з бюджету на виконання функцій самої установи, яку вони очолюють, і на розподіл безпосередньо підпорядкованим їм одержувачам. Головні розпорядники коштів Державного бюджету (надалі головні розпорядники коштів) до початку бюджетного року визначають мережу розпорядників коштів нижчого рівня на відповідній території (обласний рівень). Розпорядники коштів ПІ ступеня та одержувачі повинні включатися до мережі головних розпорядників коштів, якщо вони отримуватимуть кошти безпосередньо від нього. Не пізніше ніж за 15 днів до початку бюджетного року головні розпорядники коштів подають Державному казначейству України на паперових та електронних носіях підготовлену мережу за визначеною формою. Розпорядники коштів II ступеня подають управлінням на паперових та електронних носіях дані про мережу розпорядників коштів III ступеня та одержувачів у територіальному розрізі. Управління звіряють отримані дані з інформацією, що надійшла від Державного казначейства, узагальнюють отримані дані, групують за територіями (місто, район) та доводять на електронних носіях до відповідних відділень Державного казначейства. На нижчому рівні органи Державного казначейства перевіряють відповідність даних, отриманих від вищого органу казначейства, переліку розпорядників бюджетних коштів та отримувачів, що безпосередньо обслуговуються у відповідному органі Державного казначейства.

Просмотров - 8

У всіх випадках на суми проведених фактичних витрат дебетуються субрахунки 801, 802 і кредитуються різні субрахунки. Протягом року по дебету субрахунків 801, 802 накопичуються витрати наростаючим підсумком з початку року. В кінці року всі проведені витрати завершальними оборотами списуються з кредиту субрахунків №801, 802 на рахунок 431 «Результат виконання кошторису».

· Не списуються в кінці року і переходять на баланс наступного року суми нарахованої зарплати за другу половину грудня, якщо її виплата проводиться за рахунок асигнувань нового року. Кореспонденція рахунків з обліку фактичних видатків загального фонду

Аналітичний облік фактичних витрат по субрахунках 801, 802 ведеться в картці аналітичного обліку фактичних витрат по кодах економічної класифікації, а в централізованих бухгалтеріях - в розрізі обслуговуваних установ. Кореспонденція рахунків з обліку фактичних видатків загального фонду

Таблиця 4.2. Кореспонденція субрахунків з обліку розрахунків з підзвітними особами

Зазначені господарські операції відображають у "Меморіальному ордері № 8 — Накопичувальна відомість за розрахунками з підзвітними особами" т.ф. № 386 (бюджет), записи в якому здійснюють лінійно-позиційним методом, поєднуючи синтетичний та аналітичний облік. При цьому методі в одному рядку записують як суму виданого авансу окремій підзвітній особі, так і суму витрат згідно із затвердженим авансовим звітом, виводять залишок на кінець звітного періоду за підзвітною особою або за установою. При видачі одній особі декілька разів авансів протягом місяця її прізвище буде повторюватися у накопичувальній відомості відповідно до кількості отриманих авансів. Загальні підсумки накопичувальної відомості (за вирахуванням операцій з руху коштів у касі) переносять до книги Журнал-головна.

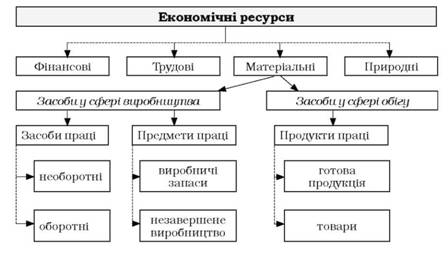

Економічний зміст запасів Для здійснення господарської діяльності підприємствами всіх форм власності та галузей економіки використовують виробничі запаси, які є найбільш важливою і значною частиною активів підприємства. Вони займають особливе місце у складі майна і домінуючу позицію у структурі витрат підприємств різних сфер діяльності. Виробничі запаси є складовою частиною групи матеріальних ресурсів, які формують економічні ресурси.

Під виробничими запасами розуміють активи, які використовуються для споживання під час виробництва продукції, виконання робіт і надання послуг, а також управління підприємством. Критерії визнання виробничих запасів активом: o існує імовірність того, що підприємство отримає у майбутньому економічні вигоди, пов'язані з їх використанням; o вартість запасів може бути достовірно визначена. Відповідно, при відсутності впевненості щодо отримання економічних вигод або застосуванні недостовірної оцінки при надходженні та списанні матеріалів достовірність активів у балансі викликає сумніви. В той же час необхідно забезпечити точність даних про запаси у фінансових звітах. Запаси - це активи, які утримуються для продажу; як виробничі запаси для споживання у процесі виробництва готової продукції, виконання робіт та надання послуг, а також для управління підприємством. Місце виробничих запасів у складі економічних ресурсів наведено на рис 7.1.

Рис. 7.1. Місце виробничих запасів у складі економічних ресурсів Сутність поняття "виробничі запаси" з різних економічних джерел наведено в таблиці 7.1. Таблиця 7.1

Завдання обліку запасів

Основні завдання обліку запасів полягають в наступному: o своєчасне документування операцій з руху запасів; o оцінка запасів при їх надходженні і вибутті; o періодичне уточнення вартості залишків запасів на складі і в незавершеному виробництві; o проведення інвентаризації запасів з метою виявлення непотрібних та таких, що втратили свою цінність; o контроль за збереженістю і цільовим використанням запасів. До запасів відносять: o сировину, основні й допоміжні матеріали, комплектуючі вироби та інші матеріальні цінності, що призначені для виробництва продукції, виконання робіт, надання послуг, обслуговування виробництва й адміністративних потреб; o незавершене виробництво у вигляді не закінчених обробкою і складанням деталей, вузлів, виробів та незакінчених технологічних процесів; o готову продукцію, що виготовлена на підприємстві, призначена для продажу і відповідає технічним та якісним характеристикам, передбачених договором або іншими нормативно-правовими актами; o товари у вигляді матеріальних цінностей, що придбані та утримуються підприємством з метою подальшого продажу; o малоцінні та швидкозношувані предмети, що використовуються протягом не більше одного року або нормального операційного циклу, якщо він більше одного року; o поточні біологічні активи, якщо вони оцінюються, а також сільськогосподарська продукція і продукція лісового господарства після її первісного визнання.

Таблиця 6.4. Бухгалтерські проведення з обліку малоцінних та швидкозношуваних предметів

На підставі наведених господарських операцій - складається "Накопичувальна відомість про вибуття та переміщення малоцінних і швидкозношуваних предметів — Меморіальний ордер № 10", т.ф. № 439 (бюджет), підсумки якого переносяться до книги Журнал-головна.

Роль бухгалтерського обліку в управлінні бюджетними установами

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-06-26; просмотров: 355; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.171.58 (0.025 с.) |

Фактичні витрати– це дійсно проведені витрати або нараховані установою витрати. Синтетичний облік фактичних витрат здійснюється на активному рахунку 80 «Витрати загального фонду», на субрахунках 801 «Витрати держбюджету на зміст установи» 802 «Витрати місцевого бюджету на зміст установи і інші заходи».

Фактичні витрати– це дійсно проведені витрати або нараховані установою витрати. Синтетичний облік фактичних витрат здійснюється на активному рахунку 80 «Витрати загального фонду», на субрахунках 801 «Витрати держбюджету на зміст установи» 802 «Витрати місцевого бюджету на зміст установи і інші заходи».