Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Воспроизводственный процесс, направления воспроизводства.Стр 1 из 9Следующая ⇒

Конечная продукция строительства объектов и ее формы.

Конечная продукция строительства определяется как здания, сооружения и другие объекты производственного и непроизводственного назначения, подготовленные для эксплуатаци. Значительная доля конечной продукции в отрасли приходится на строительное производство. В данном случае конечная продукция может принимать либо предметную форму (здания, сооружения, нефтепроводы и др.), либо форму производственных услуг (работы по монтажу оборудования, капитальный ремонт зданий и сооружений и др.).

ПРОДУКЦИЯ, СТРОИТЕЛЬНАЯ КОНЕЧНАЯ введенные в действие и реконструированные объекты производственного назначения - предприятия, сооружения; объекты непроизводственного назначения - жилые дома, здания школ, театров и так далее. Различают следующие показатели продукции: ввод в действие мощностей и объектов, размеры (площадь) и объемы построенных зданий, объем строительно-монтажных работ, объем подрядных работ, валовая продукция строительства и чистая продукция строительства. Три фазы воспроизводственного процесса. Процесс воспроизводства в строительстве расчленяется на три фазы: · подготовительный период или подготовка строительства; · собственно само строительство или стадия строительства; · реализация конечной строительной продукции или сдача объекта. На стадии подготовки строительства обычно решаются следующие вопросы и задачи: -разрабатывается технико-экономическое обоснование стройки; -производится отвод земель; -разрабатывается технико-экономическое задание на проектирование будущего объекта строительства; -проводятся проектно-изыскательские и научно-исследовательские работы по объекту строительства; -обеспечивается организационная и техническая подготовка объекта строительства; -производится подготовка рабочих и управленческих кадров для эксплуатации возводимых объектов; -обосновывается и обеспечивается материально-техническая подготовка строительства и др. Стадия самого строительства является определяющей фазой строительного воспроизводства. На этой фазе, в основном, происходит формирование издержек строительного производства. Труд рабочих, в виде заработной платы, эксплуатация машин – в виде эксплуатационных затрат и амортизации, материалы – по своей стоимости, инструмент и инвентарь – полностью или частично по своей стоимости – все это переходит в конечную строительную продукцию.

На стадии сдачи происходит передача заказчику законченной строительной продукции. Понятие производственных фондов предприятия, их состав. Средства труда и предметы труда, принимающие участие в промышленном процессе в стоимостном выражении образуют производственные фонды. Производственные фонды в зависимости от характера функционирования стоимости на готовую продукцию подразделяются на основные и оборотные. В зависимости от характера участия основные фонды в процессе производства продукции различают производственные и непроизводственные основные фонды. Основные производственные фонды функционируют в сфере материального производства (здания, сооружения, оборудование), основные непроизводственные фонды удовлетворяют бытовые и культурные потребности людей (жилые дома, детские сады, клубы, стадионы и другие, числящиеся на балансе предприятия). Основными производственными фондами называются средства труда, которые вовлечены в производственный процесс, функционирую в нем в течении нескольких производственных циклов, сохраняя натуральную форму, и постепенно, частями переносят свою стоимость на готовую продукцию в виде амортизации. Основные производственные фонды по своей материально-вещественной форме состоят из большого количества разнообразных средств труда, которые отличаются по целевому назначению, срокам службы и играют неодинаковую роль в процессе производства. Так, например, здания являются одним из условий выполнения технологического процесса и предохраняют производство от воздействия климатических условий. Сооружения необходимы для осуществления процесса производства, а машины и оборудование непосредственно участвуют в изготовлении продукции. Это вызывает необходимость их классификации по определенным группам. Основные производственные фонды группируются по их видам в зависимости от целевого назначения и выполняемых функций в относительно однородные группы примерно равных сроков службы. Из инструмента, приспособлений и инвентаря к основным производственным фондам относятся такие, срок службы которых больше одного года и стоимость которых более 10 мин з/п остальной инструмент, приспособления и принадлежности в хозяйственной практике включаются в состава оборотных производственных фондов. Это позволяет упростить учет и планирование основных производственных фондов.

Основные производственные фонды разделяются на активные и пассивные. К активным относятся те средства труда, которые непосредственно участвуют в превращении предметов труда в готовую продукцию (машины, оборудование). Все остальные средства труда – пассивные. Они создают условия для протекания производственного процесса (здания и сооружения). Соотношения различных групп основных фондов (производственных и непроизводственных) в общей их стоимости называются структурой основных производственных фондов. Структура основных производственных фондов различных отраслей и предприятий зависит от ряда факторов: сложности, конструктивно технологических особенностей выпускаемой продукции, типа производства, особенностей технологических процессов и технологического уровня и применяемых машин и оборудования, уровня концентрации производства, размещения предприятий отрасли по территории республики и др. УЧЕТ И ОЦЕНКА ОСНОВНЫХ СРЕДСТВ, ВИДЫ И МЕТОДЫ ОЦЕНКИ (ПОНЯТИЕ) Учет и оценка основных фондов осуществляются в натуральной и стоимостной (денежной) форме. Оценка основных фондов в натуральных показателях используется для: · ведения учета и планирования отдельных групп основных производственных фондов; · расчета производственных мощностей; · разработки балансов оборудования; · определения степени использования основных производственных фондов и др. В натуральных показателях учитываются, как правило, только наиболее важные виды оборудования. Натуральные показатели имеют ограниченную сферу применения, т.к. позволяют оценивать возможности основных производственных фондов одного вида. Для оценки всей совокупности основных фондов прибегают к стоимостной оценке. Основные фонды выраженные в единицах стоимости носят название основные средства.

ПОНЯТИЕ АМОРТИЗАЦИОННОГО И РЕМОНТНОГО ФОНДОВ ПРЕДПРИЯТИЯ, ОСОБЕННОСТИ ИХ ОБРАЗОВАНИЯ И ИСПОЛЬЗОВАНИЯ.

Совокупность амортизационных отчислений за определенный промежуток времени на предприятии является частью текущих затрат предприятия относимых на производство, и поэтому эти затраты включаются в себестоимость выпуска продукции. Суммарные амортизационные отчисления за определенный промежуток времени по предприятию образуют амортизационный фонд предприятия. Этот фонд является одним из источников за счет которого производится полное восстановление основных средств. Величина амортизационных отчислений определяется на основе расчета норм амортизации в связи с вводом в действие положения, которое называется «О порядке начисления амортизации основных средств и нематериальных активов» №187/110/96/18 от 23.10.01г. устанавливается согласно 3-х способов начисления амортизации.

Амортизация – процесс перенесения по частям стоимости основных средств на изготавливаемую продукцию. В результате ежемесячных отчислений от стоимости основных средств формируется амортизационный фонд. Средства амортизационного фонда используются предприятиями строго по назначению – на финансирование, техническое перевооружение, реконструкцию, расширение действующего производства, строительство новых объектов основных средств и другие цели воспроизводства основных средств. Накапливаемые амортизационные отчисления по всем основным средствам предприятия составляют амортизационный фонд, за счет которого производится полное восстановление основных фондов. Все виды ремонта техническое обслуживание (ТО-1; ТО-2), текущий ремонт, капитальный ремонт основные средств осуществляются за счет средств ремонтного фонда. Ремонтный фонд создается на предприятиях и организациях по нормативам затрат на ремонт основных средств. Затраты на ремонт, рассчитанные по этим нормативам, включаются в себестоимость продукции. Предприятие самостоятельно расходует эти средства. Неиспользованные средства переходят на следующий год и изъятию не подлежат.

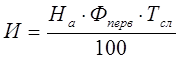

Показатели использования ОС При применении линейного способа начисления амортизации износ может быть определен следующим образом (в стоимостном выражении):

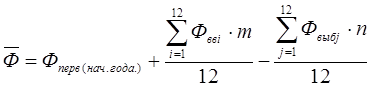

где На – норма амортизации в %; Тсл – нормативный срок службы либо амортизационный период объекта амортизации; т.о. И – износ, начисленный за все время службы объекта. Износ на первый год службы: И=На· Фперв·1год/100 Среди всех показателей использования ОС различают обобщающие показатели и частные показатели. К обобщающим показателям относят: - фондоотдача – это отношение валовой (товарной) продукции, а в строительстве отношение сметной стоимости строительных монтажных работ в стоимостном отношении к среднегодовой величине ОПФ предприятия:

Q- [руб];

Фперв(н.г) – первоначальная стоимость ОС введенных на предприятии в начале года, либо стоимость ОС на начало года; Фввi – стоимость введенных ОС по группам; m – количество месяцев использования ОС начиная с последующего месяца от их поступления; Фвыбj – стоимость выбывших ОС j-той группы; n – количество месяцев бездействия выбывающих ОС начиная с последующего месяца их выбытия.

- фондоемкость – обратная величина фондоотдачи.

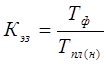

Это стоимость ОС предприятия, приходящихся на рубль выпускаемой продукции. Если фондоотдача выражает количество выпускаемой продукции приходящийся на 1 рубль ОС-в, то фондоемкость есть обратная величина фондоотдачи, [руб/руб]. Чем выше фондоемкость, тем лучше вооружены ОС (больше продукции). Частные показатели: коэффициенты загрузки оборудования: - экстенсивной загрузки, отображает использование оборудования по времени: где Тф – фактически отработанное время машинами, механизмами и т.д., выраженное в часах (нормо-часах); Тпл(н) – соответственно плановый фонд работы оборудования или нормативный, выражается в часах (нормо-часах). - интенсивной загрузки

где Пф – фактическая производительность оборудования, машин, механизмов за единицу времени; Ппл (н) – плановая, нормативная производительность. Коэффициент отображает использование машин, механизмов по производительности (мощности). - интегральный коэффициент загрузки оборудования:

Все эти коэффициенты безразмерны и должны приближаться к 1 (если немного больше, тем лучше). - коэффициент обновления ОС – это отношение введенных за рассматриваемый период ОС на предприятии к стоимости ОС на конец года (на конец отчетного периода):

- коэффициент выбытия ОС:

где Фвыб – сумма выбывающих ОС по предприятию по разным причинам (списание, по авариям, на основе износа). Нормальным явлением на предприятии будет считаться положение, когда коэффициент обновления больше чем коэффициент выбытия, и мало того, разница в их значении должна превышать значение ставки рефинансирования Нацбанка. Только в этом случае будет реальное обновление ОС предприятия. При расчете коэффициентов выбытия используются показатели стоимости ОС на начало года, т.е. по восстановительной стоимости. Процесс расчета восстановительной стоимости на начало года носит название переоценки, эта переоценка может производиться по усмотрению предприятия одним из следующих методов: 1) методом прямого перерасчета стоимости отдельных объектов в цены сложившиеся на 1 января текущего года на новые объекты аналогичные оцениваемым. При этом документальное подтверждение стоимости новых объектов организация производит либо самостоятельно, либо с привлечением консалтинговой фирмы, занимающейся оценочной деятельностью. Консалтинговая фирма – это фирма по услугам. 2) методом индексации первоначальной стоимости отдельных объектов с применением коэффициентов изменения стоимости основных средств по состоянию на 1.01. Эти коэффициенты приводятся на начало каждого года Министерством Статистики и анализа, и публикуются в ряде основных изданий (Республика, спец. журналы). 3) методом перерасчета первоначальной стоимости в иностранной валюте для отдельных объектов ОС и по курсу НБ РБ по состоянию на 31.12 предыдущего года. Помимо прямого воздействия на деятельность предприятия ОС оказывают опосредованное влияние, т.е. через показатели объема и эффективности производства. К числу таких показателей относят:

- фондооснащенность предприятия – это количество либо стоимость ОС находящихся в распоряжении организации; - фондовооруженность предприятия – это количество ОС в натуральной или стоимостной форме, приходящихся на одного работника (можно оценить любую работу, т.к. работают рабочие). Внутри каждого производственного подразделения для того, чтобы повысить эффективность использования ОС предприятия вцелом, следует определить отдачу отдельных либо однотипных групп, машин, оборудования. Такое мероприятие позволяет сократить внутри и целосменные потери рабочего времени особенно за счет ремонтов, а также повысить коэффициент сменности и другие подобные коэффициенты. Отсюда, для расчета влияния на фондоотдачу в подразделениях изменений использования однородных групп машин и оборудования (как по времени, так и по мощности) можно использовать индексный метод. В этом случае приращение отдачи однородных групп машин и оборудования (dМti) можно рассчитать следующим образом:

где Т1, Т2 – соответственно отчетный и базовый фонд рабочего времени единицы используемой техники за анализируемый период, ч; Q2 – часовая производительность рассматриваемых машин в базовом периоде (может быть комплекта); К1 – количество обследуемых машин в однородной группе, либо количество комплектов машин. Влияние на отдачу однородных групп машин и оборудования (комплектов машин) изменений их использования по мощности рассчитывается следующим образом:

где Q1 и Q2 – соответственно производительность машины в отчетном и базовом периодах.

Налогообложение прибыли В соответствии с Главой 14 налогового Кодекса РБ «Налог на прибыль», прибыль, получаемая предприятием в результате производственно-хозяйственной и коммерческой деятельности, подлежит обязательному налогообложению. В целях создания равных условий налогообложения предприятий различных форм собственности государством (законом) установлена одинаковая норма налогообложения 18% от объема налогооблагаемой прибыли. Для некоторых предприятий и организаций применяется льготирование по налогообложению на прибыль. Облагаемый доход по предприятию определяется из выручки получаемой от различных видов деятельности за вычетом расходов по осуществлению этих видов деятельности, т.е. за вычетом материалов, амортизации, за вычетом отчислений на рекламу, социальное страхование и других. Причем ставки налога на доходы дифференцированы по видам деятельности. Лотерейная деятельность и деятельность электронных интерактивных игр облагается поставке 8%. Деятельность казино облагается в евро от 3000 до 4000 на игральный стол, от 80 до 100 на игральный автомат. Деятельность тотализаторов – от 1300 до 1500 на кассу тотализатора. Деятельность букмекерских контор – от 130 до 200 на кассу букмекерской конторы ит.д. Прибыль, остающаяся в распоряжении предприятия после выплаты всех налогов, т.е. «чистая» прибыль, поступает в полное распоряжение предприятия. При этом предприятие самостоятельно определяет направление ее использования. В соответствии с законом РБ «О налогах на доходы и прибыли предприятий, объединений и организаций», прибыль, получаемая предприятием в результате производственно-хозяйственной и коммерческой деятельности, подлежит обязательному налогообложению. В целях создания равных условий налогообложения предприятий различных форм собственности государством (законом) установлена одинаковая норма налогообложения 24% от объема налогооблагаемой прибыли. Для некоторых предприятий и организаций применяется льготирование по налогообложению на прибыль. Облагаемый доход по предприятию определяется из выручки получаемой от различных видов деятельности за вычетом расходов по осуществлению этих видов деятельности, т.е. за вычетом материалов, амортизации, за вычетом отчислений на рекламу, социальное страхование и других. Причем ставки налога на доходы дифференцированы по видам деятельности. В частности налог с доходов от деятельности казино, видеосалонов, игральных автоматов, а также от биржевой и брокерской деятельности взимается по ставке 60%. Доходы от сдачи в аренду цехов предприятий, оборудования предприятий облагается по ставке 50%. Доходы, получаемые от продажи товаров на аукционах облагаются по ставке 80%, от продажи и выпуску лотерей по ставке 40%. Все остальные доходы облагаются по ставке 15%.

Метод ценовой дискриминации Заключается в том, что на разных рынках устанавливаются разные цены, а также применяются различные льготы для покупателей, для того, чтобы максимизировать выручку от продажи товаров, особенно в зависимости от различий в кривых спроса на различных рынках. Метод анализа товара Применяется для того, чтобы дать оценку покупательскому спросу различных модификаций одного и того же товара и выявить при этом оптимальные цены на разных рынках с применением приемов оценки спроса. Воспроизводственный процесс, направления воспроизводства. Воспроизводство, в общем случае, это процесс планомерного постоянного и непрерывного возобновления, расширения и совершенствования основных производственных и непроизводственных фондов (средств) народного хозяйства. Основными элементами воспроизводства в строительстве являются: 1) в первую очередь человек, как рабочая сила; 2) основные производственные фонды (здания, сооружения, коммуникации и др.); 3) оборотные фонды (материалы, полуфабрикаты, конструкции, незавершенное строительство и др.) Для того, чтобы оптимально использовать основные элементы строительного воспроизводства разрабатывается технология создания строительной продукции, т.е. технология строительства. Технология строительства, это совокупность знаний о способах, средствах и сроках проведения строительных процессов. Процесс воспроизводства в строительстве расчленяется на три фазы: · подготовительный период или подготовка строительства; · собственно само строительство или стадия строительства; · реализация конечной строительной продукции или сдача объекта. На стадии подготовки строительства обычно решаются следующие вопросы и задачи: 1. разрабатывается технико-экономическое обоснование стройки; производится отвод земель; 2. разрабатывается технико-экономическое задание на проектирование будущего объекта строительства; 3. проводятся проектно-изыскательские и научно-исследовательские работы по объекту строительства; 4. обеспечивается организационная и техническая подготовка объекта строительства; 5. производится подготовка рабочих и управленческих кадров для эксплуатации возводимых объектов; 6. обосновывается и обеспечивается материально-техническая подготовка строительства и др. Стадия самого строительства является определяющей фазой строительного воспроизводства. На этой фазе, в основном, происходит формирование издержек строительного производства. Труд рабочих, в виде заработной платы, эксплуатация машин – в виде эксплуатационных затрат и амортизации, материалы – по своей стоимости, инструмент и инвентарь – полностью или частично по своей стоимости – все это переходит в конечную строительную продукцию. На стадии сдачи происходит передача заказчику законченной строительной продукции. Различают следующие основные формы воспроизводства в строительстве: · новое строительство; · расширение; · реконструкция; · модернизация. Новое строительство – строительство сооружений, объектов, предприятий на вновь отведенных землях (площадках) по первоначальному проекту, либо по проекту, измененному в течение самого строительства. Не относятся к новому строительству вторая и последующие очереди предприятия, сооружения либо объекта, если на первой очереди уже произошел ввод мощностей. Расширение действующих предприятий (сооружений, объектов) – это есть вторая и последующие очереди строительства, дополнительные производства с выпуском старой или новой продукции, увеличение пропускной способности (мощности) основного, вспомогательного или обслуживающего производства. Сюда же относится и увеличение объемов обслуживания хозяйств и коммуникаций. Обычно при расширении затрачивается меньше средств, чем при новом строительстве таких же мощностей. Реконструкция действующих предприятий ставит своей целью обновление старых основных фондов. Применяется для увеличения выпуска продукции или расширения ассортимента и качества. Под реконструкцией понимается переоборудование или переустройство самого производства. Иногда реконструкция применяется для смены ассортимента продукции или замены на совершенно новую, иногда для уменьшения вредных выбросов в окружающую среду. Поэтому принято деление реконструкции на полную, частичную и малую. Модернизация обычно производится на отдельных участках производства. Основная цель технического перевооружения та же что и при реконструкции и в основном преследует повышение производительности труда. Новое строительство, расширение действующих объектов и реконструкция действующих предприятий и производств осуществляются по планам капитального строительства, а модернизация осуществляется по плану технического развития предприятия по проектам и сметам на отдельные объекты или виды работ. 3.Основные элементы воспроизводства при строительстве объектов. Воспроизводство, в общем случае, это процесс планомерного постоянного и непрерывного возобновления, расширения и совершенствования основных производственных и непроизводственных фондов (средств) народного хозяйства. Основными элементами воспроизводства в строительстве являются: 4) в первую очередь человек, как рабочая сила; 5) основные производственные фонды (здания, сооружения, коммуникации и др.); 6) оборотные фонды (материалы, полуфабрикаты, конструкции, незавершенное строительство и др.) Для того, чтобы оптимально использовать основные элементы строительного воспроизводства разрабатывается технология создания строительной продукции, т.е. технология строительства. Технология строительства, это совокупность знаний о способах, средствах и сроках проведения строительных процессов. Процесс воспроизводства в строительстве расчленяется на три фазы: · подготовительный период или подготовка строительства; · собственно само строительство или стадия строительства; · реализация конечной строительной продукции или сдача объекта. На стадии подготовки строительства обычно решаются следующие вопросы и задачи: 7. разрабатывается технико-экономическое обоснование стройки; 8. производится отвод земель; 9. разрабатывается технико-экономическое задание на проектирование будущего объекта строительства; 10. проводятся проектно-изыскательские и научно-исследовательские работы по объекту строительства; 11. обеспечивается организационная и техническая подготовка объекта строительства; 12. производится подготовка рабочих и управленческих кадров для эксплуатации возводимых объектов; 13. обосновывается и обеспечивается материально-техническая подготовка строительства и др. Стадия самого строительства является определяющей фазой строительного воспроизводства. На этой фазе, в основном, происходит формирование издержек строительного производства. Труд рабочих, в виде заработной платы, эксплуатация машин – в виде эксплуатационных затрат и амортизации, материалы – по своей стоимости, инструмент и инвентарь – полностью или частично по своей стоимости – все это переходит в конечную строительную продукцию. На стадии сдачи происходит передача заказчику законченной строительной продукции. Различают следующие основные формы воспроизводства в строительстве: новое строительство; расширение; реконструкция; модернизация. Новое строительство – строительство сооружений, объектов, предприятий на вновь отведенных землях (площадках) по первоначальному проекту, либо по проекту, измененному в течение самого строительства. Не относятся к новому строительству вторая и последующие очереди предприятия, сооружения либо объекта, если на первой очереди уже произошел ввод мощностей. Расширение действующих предприятий (сооружений, объектов) – это есть вторая и последующие очереди строительства, дополнительные производства с выпуском старой или новой продукции, увеличение пропускной способности (мощности) основного, вспомогательного или обслуживающего производства. Сюда же относится и увеличение объемов обслуживания хозяйств и коммуникаций. Обычно при расширении затрачивается меньше средств, чем при новом строительстве таких же мощностей. Реконструкция действующих предприятий ставит своей целью обновление старых основных фондов. Применяется для увеличения выпуска продукции или расширения ассортимента и качества. Под реконструкцией понимается переоборудование или переустройство самого производства. Иногда реконструкция применяется для смены ассортимента продукции или замены на совершенно новую, иногда для уменьшения вредных выбросов в окружающую среду. Поэтому принято деление реконструкции на полную, частичную и малую. Модернизация обычно производится на отдельных участках производства. Основная цель технического перевооружения та же что и при реконструкции и в основном преследует повышение производительности труда. Новое строительство, расширение действующих объектов и реконструкция действующих предприятий и производств осуществляются по планам капитального строительства, а модернизация осуществляется по плану технического развития предприятия по проектам и сметам на отдельные объекты или виды работ. В свою очередь, новое строительство, расширение, в некоторой степени реконструкция и техническое перевооружение состоит из отдельных элементов: 1. объект (строительства, расширения, реконструкции и технического перевооружения) – это отдельное сооружение, здание, коммуникация, либо другие формы воспроизводственной деятельности, которое получает свое завершение в процессе воспроизводства. Возведение того или иного объекта ведется на основании объектной сметы, т.е. специального документа, который определяет цену его возведения и является документом, обосновывающим стоимость строительства (объем затрат) для генерального подрядчика; 2. пусковой комплекс включает в себя строительство основных сооружений и зданий, а также объектов специального вспомогательного и обслуживающего назначения. В этот же комплекс входят объекты и площадки энергетического, транспортного и складского хозяйства, сооружения связей, народных коммуникаций, очистительные сооружения и т.п. Чаще всего пусковой комплекс возводиться на основе специального документа – сводным сметным расчетом. При этом сводный сметный расчет является обоснованием стоимости строительства, а следовательно затрат, которые понесет заказчик строительства пускового комплекса. 3. пусковая очередь - часть объектов крупной стройки, чаще всего с законченным технологическим циклом выпуска основной либо вспомогательной продукции. Также как и пусковой комплекс, осуществляется по отдельной сводной смете. 4. сооружение - объемная конструкция, состоящая из отдельных конструктивных элементов, предназначенная для протекания в ней разного рода технологических процессов. 5. здание – конструкция, состоящая из несущих ограждающих элементов, образующих замкнутый наземный объем. Предназначены для проживания людей, выполнения ими различных производственных и общих функций. 6. коммуникация - линейный, протяженный объект строительства, предназначенный для транспортировки различных энергоресурсов.

|

|||||||||

|

|

Последнее изменение этой страницы: 2016-06-26; просмотров: 739; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.224.95.38 (0.074 с.) |

[руб/руб]

[руб/руб] - среднегодовая стоимость [руб], т.е. на каждый рубль получаем столько-то объема.

- среднегодовая стоимость [руб], т.е. на каждый рубль получаем столько-то объема.

%

%

%

%