Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Аналіз ризику можливих збитків

Аналіз ризику можна здійснювати з позиції можливих збитків, певною мірою притаманних будь-якому проекту. Виокремлюють такі зони ризику: 1. Безризикова зона – область, в якій випадкові збитки не очікуються, їй відповідають майже нульові збитки. Це — область зиску підприємця. 2. Зона допустимого ризику – область, у межах якої зберігається економічна доцільність підприємницької діяльності, тобто і випадкові збитки можуть мати місце, але вони менші за сподіваний прибуток від підприємницької діяльності. 3. Зона критичного ризику – область, де можливою є величина збитків, обсяг яких перевищує величину очікуваних прибутків і може сягати величини обчисленої (розрахункової) виручки від підприємницької діяльності. Величина збитків у цій зоні може призвести до втрати всіх коштів, вкладених підприємцем у справу. 4. Зона катастрофічного ризику – область можливих збитків, які за своєю величиною (обсягом) перевищують критичний рівень і можуть сягати величини (обсягу) майнового стану підприємця. Катастрофічний ризик може призвести до краху, банкрутства підприємства, закриття й розпродажу його майна. До категорії катастрофічного ризику слід віднести також ризик, пов'язаний із безпосередньою загрозою для життя чи екологічною катастрофою. Слід зазначити, що найповніше уявлення про ризик дає крива щільності розподілу ймовірності збитків. Типову криву такого виду зображено на рис.5, на якому позначено найбільш характерні точки щодо величини можливих збитків: х* – точка, що відповідає величині модальних збитків; хд – точка, що відповідає величині можливих збитків, яка за розмірами дорівнює величині очікуваного (розрахункового) прибутку; хкр – точка, що відповідає величині збитків, яка за розмірами дорівнює величині повної розрахункової суми виручки; хкт – точка, що відповідає величині збитків, яка за розмірами дорівнює вартості всього майна підприємця. При цьому точки х = 0 та х = хдп визначають межі зони допустимого ризику; точки х = хдп та x = хкр визначають межі зони критичного ризику;. точки х = хкр та х = хкт визначають межі зони катастрофічного ризику.

У прикладних проблемах поряд із кривою щільності розподілу ймовірності збитків (f(х)) не менш важливу роль відіграє функція розподілу ймовірності збитків F(x) (інтегральна функція). Цю функцію можна безпосередньо використовувати для визначення ймовірності недосягнення збитками фінансового рівня хα:

або ймовірності перевищення цього рівня (оберненої величини):

Рис.5. Крива щільності розподілу ймовірності збитків

Практикум 2: Кількісний аналіз ризиків Задача 1. (Експертна оцінка ризику). В табл.2 подано фактори ризику й оцінки ступеня їх впливу на один з елементарних ризиків процесу пошуку цільового ринку – ризик неадекватного виділення принципів і факторів сегментації ринку. Розрахувати результуючий коефіцієнт упевненості. Результати оцінки впливу чинників ризику (експертна оцінка)

Розв’язання 1). Результуючий коефіцієнт упевненості, знайдений за правилами (2.1), дорівнює -0,38:

Отримане значення свідчить про те, що є слабкі докази несприятливого розвитку подій. 2). Однак для прийняття рішень, що спираються на результати оцінки ризику, даного розрахунку недостатньо. Потрібні додаткові дослідження, які, можливо, потребують урахування більшої кількості факторів ризику, що дозволило б уточнити ступінь упевненості в наявності ризику. Для нашого прикладу приймемо Кn = -0,5. Тоді з урахуванням правила нечіткої логіки загальна впевненість у настанні несприятливої події дорівнює К = Ко · К n = 0,38·(-0,5) = - 0,15, де К0 =(К1 v К2 v К3 v К4) = mах (К1 , К2 , К 3 , К 4) = 0,3. Розбіжності результатів, розрахованих першим і другим способами, пояснюється тим, що в другому випадку враховувалася апріорна впевненість у настанні несприятливої події за наявності хоча б одного з факторів ризику (К n = – 0,5), а в першому випадку – ні. Задача 2. (Дерево прийняття рішень). Фірма приймає рішення про будівництво підприємства з можливим розширенням.

· Ймовірність реалізації кожної гілки з випадкової вершини за умов: низького попит у р = 0,25; високого попиту р = 0,75.

· Витрати, пов’язані з кожною альтернативою рішень – $ 4,2 млн. за умови можливого розширення через 2 роки. · Статистика попередніх років показує, що доходи за рік роботи за умов різного попиту можуть становити: Доходи за рік роботи

Розв’язання

Рис.6. Дерево рішень для ситуації будівництва 2). У вершині 4 для останніх 8 років “чистий” прибуток становитиме: Е(чистий прибуток /з розширенням) = (0,9·0,75 + 0,2·0,25)·8– 4,2 = 5,8 – 4,2в =1,6 ($млн.); Е(чистий прибуток / без розширення) = (0,25·0,75 + 0,2·0,25) ·8 = 1,9 (млн. $) Висновок: вигідніше у вершині 4 не проводити розширення. 3). У вершині 1 “чистий” прибуток становитиме:: Е (чистий прибуток/велике підприємство)=(1,5·0,75+0,5·0,25)·10 – 5в = 12,5 -5в = 7, 5 (млн. $); Е (чистий прибуток / мале підприємство) = 1,9+ (0,2·0,25+0,25·0,75)·2–1в=1,375 (млн. $) Висновок: оптимальне рішення – будівництво великого підприємства. Задача 3. Проблема 1. Фірма “ ПРОМЕКСПО” отримала пропозицію від закордонних партнерів про поставки до України поліамідних ниток та акрилатних дисперсних систем. При цьму виникає ряд питань: - Чи є ринок збуту цього товару в країні? - Наскільки він є насиченим? - Яка існує конкуренція?

Якісну відповідь на ці питання можуть надати спеціалісти консалтингової фірми, але ціни за їхні послуги є досить високими – $10 000. Проведення ринкових досліджень власними силами потребує певних витрат ($7000), таке дослідження не забезпечить фірму досконалою інформацією, але допоможе прийняти досить коректне рішення. Варіанти отримання прибутку/збитків за сприятливого чи несприятливого ринку наведено в таблиці.

Розв’язання 1). Найкращою комбінацією “ ЕС – рішення” є варіант продажу імпортованих акрилатних дисперсних систем за умови сприятливого ринку з прибутком $50 000 і рішення – нічого не закуповувати за умови несприятливого ринку. Тоді очікуваний прибуток за умов повної визначеності становитиме: 50000 · 0,5 + 0 · 0,5 = $25 000. Тобто за умов повної визначеності – володіння достатньою інформацією можна очікувати на прибуток $25 000 в разі багаторазового повторення рішення.

2) Розраховуємо розмір очікуваної віддачі в грошовому виразі. Крок 1.: якому з трьох варіантів рішення відповідає максимальна грошова віддача. Крок 2. Дерево цілей для даної ситуації наведено на рис. 7 Крок 3. Ймовірності сприятливого та несприятливого ринку акрилатних дисперсних систем оцінюються однаково = 0,5. Як 0,5 оцінюється також імовірність сприятливого і несприятливого ринку поліамідних ниток Крок 4. Оцінити післядію для кожної можливої комбінації альтернатив і станів природи. Закінчене дерево цілей для фірми “ПРОМЕКСПО” показано на рис. 8.

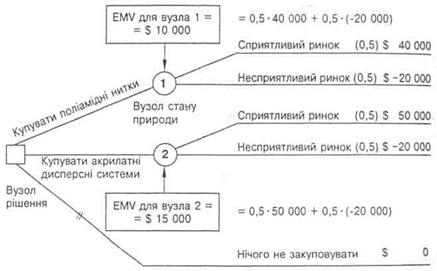

Рис.7. Дерево цілей фірми “ПРОМЕКСПО” Очікувана грошова віддача EMV розраховується зваженням кожної віддачі (післядії) згідно з її ймовірністю та додаванням результатів.

При цьому 1 -й стан природи — “сприятливий ринок”, 2 -й — “несприятливий ринок”. Як видно з табл. 8 ймовірність і 1 -го, і 2 -го стану природи оцінюється однаково і становить 0,5. Отже, EMV для альтернативи А1 — імпортувати поліамідні нитки, дорівнює: EMV (A1) = 0,5 ·40 000 + 0,5 · (-20 000) = $10 000. Аналогічно визначаємо EMV для альтернативи А2 — (імпортувати акрилатні дисперсні системи), й A3 — нічого не закуповувати. EMV (A2) = 0,5 · 50 000 + 0,5 · (-20 000) = $15 000; EMV (A3) = 0,5 · 0 + 0,5 ·0 = $ 0.

EVP = Очікувана цінність - max EMV = 25 000 -15 000 = $ 10 000 за умов визначеності. Таким чином, сума, яку фірмі "ПРОМЕКСПО" слід заплатити за досконалу інформацію, не повинна перевищувати $ 10 000. Фірмі "ПРОМЕКСПО", приймаючи рішення про укладання угоди про доцільність закуповування акрилатних дисперсних систем або поліамідних ниток, слід звернутися за досконалою інформацією до консалтингової фірми. При цьому вартість наданої інформації не має перевищувати $ 10 000.

Рис.8. Дерево цілей для фірми “ПРОМЕКСПО” Проблема 2. У керівництва фірми “ПРОМЕКСПО” є альтернатива зверненню до консалтингової фірми – провести маркетингове дослідження власними силами. що потребує витрат у розмірі $ 7000. Шанси, що ринок дійсно виявиться сприятливим в разі, якщо на це вкажуть результати дослідження, оцінюються як 0,45. Імовірність того, що маркетингові дослідження вкажуть на негативний результат – 0,55. Імовірність того, що ринок буде сприятливим, якщо результати дослідження дадуть позитивний результат, – 0,85, а імовірність того, що навіть за умов прийнятних результатів дослідження ринок виявиться несприятливим – 0,15. В разі, якщо результати дослідження виявляться негативними, імовірність сприятливого розвитку ринку складає 0,4, а несприятливого – 0,6. Розв’язання Перша точка рішення – проводити дослідження за $ 7000 чи не проводити. Якщо при цьому приймається рішення не проводити дослідження, тоді альтернатив три: - купувати поліамідні нитки; - купувати акрилатні дисперсні системи; - нічого не закуповувати. Перейдемо до розрахунку очікуваних післядій у грошовому вираженні длякожної гілки. Розпочинаємо з правої частини дерева цілей, ідучи в зворотній бік (“зворотна індукція”):

а).Отримані сприятливі результати дослідження: ЕМV (вузол 2)= 0,85 · 33 000 + 0,15 · (-27 000) = $ 24 000; EMV (вузол 3 ) = 0,85 · 43 000 + 0,15 · (-27 000) = $ 32 500. EMV у разі рішення “нічого не закуповувати” становитиме $ -7000. Якщо результат досліджень виявиться сприятливим, слід імпортувати акрилатні дисперсні системи. Очікуване значення післядії (чистий прибуток) = $ 32500 б). Результат дослідження – негативний: ЕМV (вузол 4) = 0,40 · 33 000 + 0,6 · (-27 000) = $ -3000; EMV (вузол 5 ) = 0,40 · 43 000 + 0,6 · (-27 000) = $ 1000. EMV у разі рішення “нічого не закуповувати “становитиме $ -7000. Якщо результат досліджень виявиться негативним, фірмі "ПРОМЕКСПО" слід також імпортувати акрилатні дисперсні системи. Але очікуване значення післядії набагато менше порівняно зі сприятливими результатами дослідження і становить $ 1000. в). Далі, продовжуючи рухатися назад (справа наліво), слід розраховувати очікуване значення післядії при проведенні ринкового дослідження: EMV (вузол 1) = 0,45 · 32 500 + 0,55 · 1000 = $ 15 175. г). Якщо ринкове дослідження не проводилося, EMV становитиме: EMV (вузол 6) = 0,50·40 000 + 0,50 · (-20 000) = $ 10 000.

Дерево цілей фірми “ПРОМЕКСПО” представлено на рис.9. Нижня частина дерева цілей фірми “ПРОМЕКСПО” ідентична дереву цілей на рис.8, а верхня частина ілюструєує рішення доцільності проводення дослідження ринку. Вузол стану природи (проводити дослідження) має дві гілки: результати дослідження позитивні (ймовірність 0,45); результати дослідження негативні (ймовірність 0,55). З усіх верхніх десяти гілок (які передбачають проведення дослідження) віднято вартість ринкових досліджень ($ 7000), при цьому в разі прийняття рішення “нічого не імпортувати” має бути сплачена вартість дослідження – $ 7000 Який можна зробити остаточний висновок?

Рис.9. Дерево прийняття рішень за умов проведення власного дослідження Тема 4: Ризик та елементи теорії корисності Концепція корисності Корисність виражає ступінь задоволення, яку одержує суб’єкт від споживання товару або виконання певних дій. В економічному аналізі це поняття використовується для опису пріоритетності при розрахунках: · рішення х байдуже (еквівалентне) до рішення у: х ~ у, тобто немає різниці, кому надавати перевагу; · рішення х пріоритетніше за рішення у: x Якщо існує неперервна дійсна функція U = f(x), тоця функція називається функцією корисності, якщо U(x) > U(y) при x Поняття лотереї Простою лотереєю L (х1, р, х2) називається імовірнісна подія, що має два можливих результати х1 і х2, імовірності настання яких позначимо відповідно через р і (1 - р). Наприклад, якщо х1 ~ L (х2, р, х3), то це означає, що результат х1 рівноцінний лотереї, що має наслідки х2 з імовірністю р або х3 з імовірністю (1 - р). Якщо хо

Сподівана корисність Лотерея L може привести до різних виграшів, які задані рядом розподілу:

Сподіваний виграш у лотереї дорівнюватиме математичному сподіванню випадкової величини - величини виграшу: Основна формула теорії корисності дозволяє розрахувати корисність ансамблю результатів лотереї за умов відомої функції корисності U(x): Якщо можливий розподіл ймовірностей виграшів задається неперервною щільністю розподілу f(x), то сподіваний виграш знаходитиметься за формулою

Детермінований еквівалент лотереї - це гарантована сума Тоді страховою сумою буде величина, протилежна до детермінованого еквівалента лотереї. Премія за ризик r(х) – це сума, якою особа, що приймає рішення може знехтувати (r(х) < Mx), щоб уникнути ризику, пов’язаного з лотереєю, тобто лотерея є більш несприятливою ситуацією, ніж та, в якій перебуваєособа: r(х) = Mx -

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-06-23; просмотров: 425; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.200.197 (0.048 с.) |

.

.

1). Будуємо дерево рішень – рис.6:

1). Будуємо дерево рішень – рис.6:

Крок 5. Максимальний EMV – y варіанті А2. Отже, слід закуповувати партію акрилатних дисперсних систем. Тепер ми маємо необхідні дані для визначення очікуваної цінності досконалої інформації EVP:

Крок 5. Максимальний EMV – y варіанті А2. Отже, слід закуповувати партію акрилатних дисперсних систем. Тепер ми маємо необхідні дані для визначення очікуваної цінності досконалої інформації EVP:

y, якщо х не гірше за у, а у гірше за х.

y, якщо х не гірше за у, а у гірше за х. х

х  - найменш пріоритетне рішення, х* - найбільш пріоритетне рішення, то можна порівняти значення функцій корисності

- найменш пріоритетне рішення, х* - найбільш пріоритетне рішення, то можна порівняти значення функцій корисності  . Тоді лотереєю L(хо; р(х); х*) називається ситуація, в якій найменш пріоритетне рішення хо отримується з ймовірністю p(x), a найбільш пріоритетне рішення х* отримується з ймовірністю q(x) = 1 - p(x). Для такої лотереї корисність за Нeйманом визначатиметься функцією U (x)= p(x), коли особі байдуже або принаймні участь в лотереї L(хо; р(х); х*), або отримувати гарантоване значення суми х.

. Тоді лотереєю L(хо; р(х); х*) називається ситуація, в якій найменш пріоритетне рішення хо отримується з ймовірністю p(x), a найбільш пріоритетне рішення х* отримується з ймовірністю q(x) = 1 - p(x). Для такої лотереї корисність за Нeйманом визначатиметься функцією U (x)= p(x), коли особі байдуже або принаймні участь в лотереї L(хо; р(х); х*), або отримувати гарантоване значення суми х.

, а корисність ансамблю результатів лотереї при цьому можна розрахувати відповідно таким чином:

, а корисність ансамблю результатів лотереї при цьому можна розрахувати відповідно таким чином:

, отримання якої еквівалентне участі в лотереї:

, отримання якої еквівалентне участі в лотереї:  ~ L і визначається зрівняння:

~ L і визначається зрівняння:

.

.