Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Эффективные методы управления затратами предприятия

В статье раскрытую суть методов управления затратами, которые используются предприятиями Запада, приведены преимущества и недостатки в использования того или иного метода, на предприятия. Постановка проблеми у загальному вигляді та її зв’язок з важливими науковими й практичними завданнями. В сучасних умовахжорсткої конкуренції та підвищення вимог споживача до задоволення своїх потреб, кожне підприємство прагне захопити більшу частку ринку, максимально задовольнити споживача, тим самим максимізуючи свій прибуток. Важливим етапом досягнення даної цілі є пошук оптимізації витрат. Будь-яке підприємство в умовах ринкової економіки може віднайти безліч важелів впливу на зниження собівартості, які можна привести в дію при вмілому керівництві і в кінцевому підсумку вплинути на результат господарської діяльності. Різке переорієнтування вітчизняних підприємств з Сходу на Захід відкриває значні можливості розвитку. В свою чергу це вимагає переходу на нові прогресивніші методи виробництва, що враховують специфіку українського ринку та забаганки східних споживачів. Сучасне продукування товарів повинно здійснюватися за рахунок ефективно та раціонального управління витратами. Аналіз останніх досліджень, у яких започатковано вирішення проблеми. Існують різні методи управління витратами, досліджуючи кожен з яких можна виділити ряд переваг та недоліків, і як результат їхніх прихильників та опонентів. Питанням освітлення методів управління витратами виробництва приділив свою увагу цілий ряд науковців, серед яких можна назвати Герасименка І.М., Голова С.Ф., Зоріну В.Н., Сеніну Г.В., Ніколаєву С.А., Славнікова Д., Ентоні Р. В своїх працях вчені дослідили проблеми підвищення функціонування підприємства, особливості обліку затрат та системи управління ними, таргетування затрат на практиці, а також їх планування і контроль. Проте, зважаючи на сучасний стан економіки країни, зростання витрат як наслідок подорожчання енергоресурсів усіх видів для усіх видів підприємств, виникає необхідність додаткового пошуку ефективних методів управління витратами підприємства. Цілі статті. Метою роботи є пошук ефективних методів управління, запозичення зарубіжного досвіду в даному аспекті, що допомогло б сучасним підприємствам ефективно перелаштувувати свою роботу та оптимізувати виробництво.

Для досягнення поставлених цілей потрібно: – вивчити зарубіжні способи управління витратами; – систематизувати отримані знання, виділити переваги та недоліки досліджуваних методів; – запропонувати шляхи удосконалення управління витратами з метою перенесення досвіду вітчизняним підприємствам. Виклад основного матеріалу дослідження з повним обгрунтуванням отриманих наукових результатів. В управлінні витратами використовують різноманітні методи управління, а саме: директ-костинг, стандарт-кост, таргет-костинг, абзорпшен-костинг (absorption-costing), кайзен-костинг, СVР-аналіз, кост-кілинг, бенчмаркінг витрат, LСС-аналіз, метод ЕVА тощо. Сукупність об’єктивних факторів, таких як централізація виробництва, удосконалення технології та організації, розробка теорії нормування праці та матеріальних ресурсів, оперативного управління виробництвом, необхідність оперативного контролю витрат і собівартості, – призвели до створення системи стандарт-кост. За К. Друри, в основі системи стандарт-кост лежить попереднє нормування витрат за статтями витрат: основні матеріали, оплата праці виробничих робітників, виробничі накладні витрати (заробітна плата допоміжних робітників, допоміжні матеріали, орендна плата, амортизація устаткування тощо); комерційні витрати (витрати на збут та реалізацію продукції). Основними етапами управління витратами у системі стандарт-кост є: зіставлення стандартної величини з діючою; аналіз причин відхилень; прийняття відповідних «рятувальних» заходів [1, с. 78]. Контроль відповідності фактичних витрат з запланованими може здійснюватись за допомогою розробки стандартних витрат, кошторисів і калькуляцій. Перевагами системи стандарт-кост є встановлення цін на основі завчасно розрахованої собівартості одиниці продукції, забезпечення менеджерів інформацією щодо очікуваних витрат на виробництво та реалізацію продукції, складання звіту про доходи та витрати з виділенням відхилень від нормативів і вcтановленням причин їх виникнення [2, с. 304]

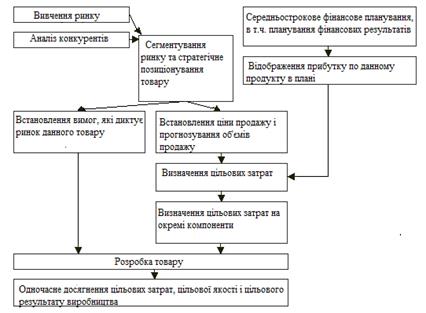

Отож, стандарт-кост – це система оперативного управління та контролю виробничим процесом та витратами на виробництво, а також система аналізу причин виникнення різниці між стандартною та фактичною собівартістю продукції і виручкою від реалізації такої продукції. Застосування даної системи є доцільним для будь-якого обліку витрат на виробництво продукції. З розвитком теорії поділу витрат на постійні та змінні у міжнародній практиці набули значного поширення такі підходи до зниження витрат: таргет-костинг (target costing); кайзен («kaizen» перекладається як «покращення, вдосконалення» (від «кай» – «зміна» и «зен» – «добре»), в основу яких покладений принцип контролю витрат за умови змін обсягу виробництва. В основі концепції «таргет-костинг» закладені принципи планування і зниження витрат на виробництво нової продукції. Основою даної концепції лежить формула собівартості, яка розраховується як різниця між ціною та прибутком. Процес управління витратами за допомогою системи «тагет-костинг» зображенний на рисунку 1. Управління витратами за концепцією «target costing» використовується в основному на стадії проектування нової продукції і передбачає виконання таких кроків: визначення ціни нової продукції, за якою її готові придбати покупці; визначення цільових значень прибутку та витрат на виробництво; розрахунок фактичних витрат на виробництво; порівняння фактичних витрат на виробництво з цільовими; розроблення заходів, які дозволяють знизити фактичні витрати до заданого рівня [4, с. 95]. Управління витратами за концепцією «target costing» використовується в основному на стадії проектування нової продукції і передбачає виконання таких кроків: визначення ціни нової продукції, за якою її готові придбати покупці; визначення цільових значень прибутку та витрат на виробництво; розрахунок фактичних витрат на виробництво; порівняння фактичних витрат на виробництво з цільовими; розроблення заходів, які дозволяють знизити фактичні витрати до заданого рівня [4, с. 95].

Рис. 1. Процес тагет-костинга [3]

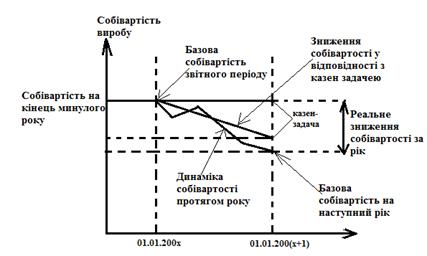

Основна відмінність управління витратами за методом кайзенполягає в тому, що зниження витрат відбувається за видами продукції, що вже виробляється підприємством, завдяки підвищенню ефективності бізнес-процесів. Визначають, на скільки повинні бути знижені витрати на виробництво продукції, і повноваження після досягнення поставлених цільових значень витрат передаються безпосередньо виробничим підрозділам [4, с. 95]. Покращення діяльності компанії повинно здійснюватися за допомогою внутрішніх резервів, без залучення великих інвестиційних коштів. Так як дана система зародилася і широко використовувалася в Японії, то актуально навести приклад роботи даної концепції її авторами. Одним з найбільш яскравих прикладів того, як працює система кайзен, є досвід компанії Toyota, яка розробила широко відому своєю ефективністю концепцію виробництва TPS. Дана концепція створює всі умови для збереження ресурсів шляхом усунення непродуктивних втрат, а одним з її ключових елементів є система безперервного удосконалення «маленькими кроками» – кайзен. Співробітники японських компаній намагаються досягнути поставленого результату щодо зниження собівартості (рис. 2) аби він перевищував казен-ціль, спираючись при цьому на високу мотивацію.

Рис. 2. Механізм зниження собівартості у відповідності з казен-задачею [5]

Концепції управління витратами тагет-костинг і кайзен-костинг дозволяють управляти змінними витратами, зарубіжний досвід високорозвиненої Японії доказує, що системи працюють і є одним з ефективних способів модернізації українських підприємств. Виявлення факторів, чинників і резервів зниження витрат виробництва актуальне питання сьогодення. Проте варто зауважити, що будь-яке зниження собівартості, що призводить до погіршення якості продукції, не є економічно виправданим. Так, зменшення витрат на придбання якісних матеріалів та заміна дешевшими може призвести до зниження якості кінцевого продукту, а це може негативно позначитися на обсягах реалізації продукції та її конкурентоспроможності. Тому зниження ціни продукції має відбуватися не за рахунок погіршення її якості, а завдяки використанню інших виявлених резервів зниження витрат. Результати проведеного аналізу вказують на необхідність постійного пошуку можливостей зниження витрат на виробництво і реалізацію продукції з метою отримання більш достовірної інформації для прийняття оптимальних управлінських рішень у сфері ціноутворення та інших актуальних проблем. Важливо при управлінні витратами використовувати досвід зарубіжних країн. Зокрема, на японських підприємствах широко використовують такі системи як «Lean Production», «5S», «TQM», «Шість сигм», «Канбан», «Кайзен-костинг», «Таргет-костинг» та інші, які спрямовані на зменшення усіх видів витрат. Управління витратами за допомогою зазначених методів дозволяє організовано і цілеспрямовано здійснювати політику зменшення собівартості. Однак використовувати такі системи на вітчизняних підприємствах потрібно обережно, у першу чергу для вирішення найгостріших проблем. Головною проблемою українських підприємств є затратність виробництва, а затратами і забезпеченням відповідності їх рівня обсягу та організаційно-технічним умовам виробництва слід займатися системно, постійно і цілеспрямовано [6]. Наступний метод управління витратами – це метод повних (поглинених) витрат Absorption Costing. Його сутність полягає в тому, що до собівартості продукції входять усі витрати (у тому числі й накладні). Умовою застосування методу є використання методів розподілу накладних витрат, що дають змогу найбільш точно встановити величину накладних витрат, які входять до собівартості одиниці продукції [7, с. 119].

Переваги Absorption Costing: відсутність поділу витрат підприємства на постійні та змінні; точніше визначення фінансового результату діяльності підприємства; відображення покриття доходом від реалізації продукції кожного виду не тільки прямих змінних витрат, а й постійних накладних витрат; підвищення обґрунтованості вибору додаткового замовлення або відмови від нього. Недоліками цього методу є: умовність у розподілі накладних витрат; встановлення фактичної собівартості одиниці продукції тільки наприкінці періоду; умовний характер розподілу накладних витрат; включення до собівартості продукції витрат, безпосередньо не пов’язаних з виробництвом; ускладнення облікових і розрахункових процедур; недостатня увага до характеру поведінки витрат залежно від обсягу продукції, що випускається [7, с. 119]. Основою АВС-аналізу є поняття «центру витрат» – відокремлений центр, який безпосередньо пов’язаний з формуванням витрат. АВС – аналіз розподіляє витрати за класами, кожний з яких має свій влив на формування собівартості продукції. Залежно від класу і повинно відбуватися управління витратами. Одним з найжорсткіших методів управління витратами є кост-кілинг, адже його суть полягає в зменшені витрат на оплату праці, скорочення штату працівників, повне або практично повне зменшення витрат на соціальну сферу. Даний метод передбачає скорочення витрат, що залежать від підприємства. І хоча цей метод дає змогу швидко скоротити витрати підприємства, проте значним недоліком його є жорстке скорочення в соціальній сфері. Наступним методом управління витратами є СVР-аналіз (аналіз точки беззбитковості), який ґрунтується на аналізі трьох величин – витрат підприємства, виручки від реалізації продукції та прибутку. При наявних даних постійних витрат, необхідної кількості змінних витрат на одиницю продукції, матимемо можливість визначити беззбитковий обсяг виробництва та реалізації продукції. Проте варто пам’ятати, що будь-яка змінна параметрів змінить кінцевий результат. Ще одним досить новим методом є LСС-аналіз (Life Cycle Costing), або розрахунок витрат за етапами життєвого циклу продукції. Аналіз проводиться на кожному етапі, на якому знаходиться товар, якому відповідає своя сума витрат. Важливим є врахування інфляції, мінливості грошей, зміни їх ціни з часом. Досить новим методом управління витратами є бенчмаркінг витрат. Постійне порівняння показників підприємства за продукцією і процесами з аналогічними даними інших підприємств. Передбачає вибір підприємства-еталона [8, с. 223]. Ще одним методом, який тільки нещодавно почали використовувати в управлінні витратами, є ЕVА – це метод економічної доданої вартості. Цей метод дає змогу прив’язати створення вартості до певних груп робітників або підрозділів і, таким чином, отримувати критерій для диференційованої винагороди за виконану роботу на підприємстві [7, с. 119].

Кожне підприємство повинно самостійно визначати для себе ефективну модель функціонування, враховуючи специфіку своєї роботи, місце на ринку та місію. Важливою умовою є досягнення цілей підприємства та результатів, яких воно прагне отримати. Такі методи як директ-костинг, стандарт-кост, таргет-костинг, абзорпшен-костинг (absorption-costing), кайзен-костин варто застосовувати для підприємств, які чітко знають в межах яких саме витрат (змінних, постійних, накладних) доцільний провести ревізію. Тобто, які витрати підприємство може ефективно контролювати, зменшувати без шкоди для ведення господарської діяльності. Вибір таких методів доцільні для підприємств, які випускають певний товар, тобто формують собівартість виробу. Конкретизація методу залежить від управлінця, фінансової сторони та ступеня недоліків, які може понести підприємство. Кост-кілинг доцільно застосовувати в періоди кризи, коли підприємству потрібно втриматися на ринку, скоротивши свої витрати в максимально швидкі темпи не спотворюючи при цьому якість. LСС-аналіз є ефективним для підприємств а, товари якого знаходяться на різних стадіях життєвого циклу. Це єдиний метод, який враховує витрати з впливом часу та різницю витрат продуктів на різних етапах свого функціонування. Бенчмаркетинг популярний на загальнодержавному рівні. Тепер в Україні такі дослідження є дуже необхідними, оскільки в нашій країні нестабільною залишається політична ситуація, яка призводить до уповільнення розвитку національної економіки а також інноваційного розвитку країни. Бенчмаркінг, як ніякий інший метод, дозволяє проаналізувати і порівняти продукти, підприємницькі процеси, послуги, методи, самі підприємства або середовище, що оточує підприємство [9, c.74]. Висновки. Для того, щоб обрати найкращий метод, керівництву підприємства необхідно провести глибокі дослідження майже з усіх питань його функціонування. Крім того, для ефективного управління витратами потрібно використовувати сукупність декількох методів, наприклад, взаємодія методів таргет-костінгу та кайзен-костінгу дасть змогу ефективно управляти собівартістю; застосування системи АВС + ЕVА – розподілити витрати капіталу за роботами та продуктами, після чого, склавши їх з попередньо визначеними операційними витратами, ідентифікувати групу продукції, яка створює додану вартість для інвесторів. Отже, від правильно обраного методу або їх сукупності залежить досягнення ефективності в управлінні витратами. Список використаних джерел 1. Друри К. Учет затрат методом стандарт-кост / Друри К.; [пер. с англ. / под ред. Н. Д. Зриашвили]. – М.: Аудит, ЮНИТИ, 1998. –78 с. 2. Асаул А.М. Управління витратами / А. Асаул, М. Войнаренко, Л. Радецька, Н. Нікітченко]. – Хмельницький: ХНУ, 2010. – 304 с. 3. Таргет-костинг // Финансовая энциклопедия [Електронний ресурс]. – Режим доступу: URL:http://www.financialguide.ru/encyclopedia/target-costing. 4. Цимбалюк Л.Г. Формування та управління витратами виробництва / Л.Г. Цимбалюк, Н.П. Скригун // Вісник Бердянського університету менеджменту і бізнесу. – № 3(15). – 2011. – С. 88-95. 5. Маленькими шагами к большому успеху [Електронний ресурс]. – Режим доступу: http://www.management.com.ua/finance/fin036.html. 6. Печоріна О.Я. Проблемні питання управління зниженням витрат виробництва та собівартості продукції [Електронний ресурс] / О.Я. Печоріна, Н.О. Турчин // Вісник Тернопільського національного економічного університету. – 2013. – Режим доступу: http://nauka.kushnir.mk.ua/?p=68680. 7. Степанова Т.О. Переваги і недоліки методів управління витратами / Степанова Т.О., Стегний А.І. // Вісник Макіївського економіко-гуманітарного інституту. – 2012. – № 12 (25). – С.119. 8. Ростовська Г.В. Огляд методів управління витратами [Текст] / Г.В. Ростовська // Вісник донбаської державної машинобудівної академії. – 2011. – №3(24). – С. 222-228. 9. Механік О.В. Бенчмаркінг для України: пошук власної стратегії інноваційного розвитку України [Текст] / О.В. Механік // Формування ринкових відносин в Україні. – 2008. – № 3. – С. 74.

УДК 330.59 Горошок Т.В. Луцький національний технічний університет

|

|||||||||

|

|

Последнее изменение этой страницы: 2016-06-23; просмотров: 209; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.143.31 (0.037 с.) |