Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Материально-технического обеспечения производства

9.1. Цель, задачи и содержание планирования потребности в МТР 9.2. планирование потребности в сырье и материалах Планирование потребности в топливе Планирование потребности в оборудовании

9.1. Цель, задачи и содержание планирования потребности в МТР

План МТО производства является одним из основных разделов сводного годового плана предприятия и предполагает расчет потребности в материальных ресурсах, необходимых для производства продукции. Цель разработки плана МТО производства - оптимизация потребности предприятия в материально-технических ресурсах. Оптимизация потребности в МТР очень важна, поскольку, с одной стороны, экономия на ресурсах может привести к ухудшению качества продукции и снижению уровня конкурентоспособности продукции и предприятия в целом, с другой - стремление к созданию сверхнормативных запасов и нерациональное их использование приводит к «омертвлению» оборотных средств и нерациональному использованию ресурсов и снижению эффективности их использования. Задачи плана МТО производства: · Своевременное и полное удовлетворение потребности в МТР, · Обеспечение высокого качества поставляемых ресурсов, · Минимизация затрат на приобретение, доставку и хранение ресурсов, · Определение оптимальных сроков поставки и размеров транспортных партий, · Определение оптимального уровня запасов МТР. · Разработка политики экономии MP, максимальное вовлечение вторичного сырья, ресурсосберегающих видов продукции и технологий. Планирование потребности в МТР в плановой экономике проводилось централизовано, специальными органами государственного управления. Планирование МТР заключалось в определении плановой потребности необходимых для выполнения производственной программы ресурсов, а также в получении от вышестоящих органов фондов (лимитов) на сырье, материалы, топливо, энергию и т.д. В рыночной экономике предприятия самостоятельно определяют МТО производства на основе рыночной конъюнктуры, возможностей потенциальных партнеров и т.д. Приобретение МТР происходит по прямым договорам, по каналом оптовой торговли, в т.ч. ярмарки, аукционы. Различные посреднические организации. Исходным данными для планирования МТО производства являются:

· Намеченные объемы производства, · Объемы работ по техническому и организационному развитию, капитальному строительству, · Нормативная база с учетом заданий по снижению норм расхода материалов. План МТО составляется в натуральном и стоимостном выражении на год с разбивкой по кварталам. План МТО содержит следующие разделяя, представленные на рисунке. Расчет потребности в МТР осуществляется по следующим направлениям: 1. потребность в сырье и материалах, 2. потребность в топливе и энергии, 3. потребность в оборудовании.

Рис. 5. Структура плана МТО производства

Алгоритм планирования МТО производства: 1. расчет потребности в отдельных видах ресурсов (на основании стратегического плана и достигнутых показателей в предыдущем году), 2. анализ эффективности использования ресурсов (корректируется проект плана МТО на основе уточненной производственной программы, уточненных заданий и скорректированных норм расхода материалов и производственных запасов), 3. составление плана закупок материальных ресурсов.

9.2. планирование потребности в сырье и материалах

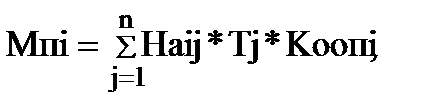

Потребность в сырье и материалах: • потребность производства в материалах на производственную программу (М п i) определяется умножением нормы расхода данного вида материала на единицу продукции (Н ij) на планируемый объем ее выпуска в данном периоде Т j (метод прямого счета). Mпi=Hij*Tj В зависимости от того, какие нормы использованы для расчета различают следующие разновидности метода прямого счета: 1) подетальный и поиздельный: используются нормы расхода на производство единицы изделия, деталей; 2) по аналогии - заключается в том, что изделия, на которые в период расчета нет норм расхода приравниваются к аналогичным изделиям, на которые имеются нормы расхода, при этом используются поправочные коэффициенты:

где К oп ij - коэффициент, учитывающий особенности потребления материала для производства данного изделия по сравнению с аналогичным. 3) по типовым представителям: М п i = Н тип j * A i, Н тип - норма расхода типового представителя (такое изделие, нормы расхода которого приближены к средневзвешенной по группе изделий), Ai - план по группе изделий.

При отсутствии плановых норм расхода может быть использована формула: Плановый объем MP ткущего периода = Фактический объем MP прошлого периода * индекс увеличения объемов производственной программы в плановом периоде по сравнению с предыдущим * индекс среднего снижения норм расходов MP в плановом периоде. • Потребность во вспомогательных материалах планового года = Фактический объем вспомогательных материалов прошлого года * индекс роста объема производства продукции. • Потребности в MP для капитального строительства осуществляется на основе: · Планируемого объема строительно-монтажных работ, · Внутриотраслевой и отраслевой структуры строительно-монтажных работ по уточненному плану года, предшествующего плановому. · Объективные нормы расхода материалов на 1 млн. руб. стоимости строительно-монтажных работ. • Потребность в MP для проведения мероприятий плана ТОРП определяется на основе объемов работ по совершенствованию технологии, механизации и автоматизации производства, освоению и внедрению новой техники, объемов научных исследований и других видов работ и норм расходов материалов на эти цели. • Потребность в MP на ремонт ОПФ определяется исходя из объема основных фондов по состоянию на 1 января года, предшествующего планируемому, норм расхода материалов на 1 млн. руб. стоимости ОПФ и поправочного коэффициента, определяющего потребность данного материала на ремонт вновь введенных орудий труда, производственных и непроизводственных зданий и сооружений. • Потребность в MP изготовления технологической оснастки, • Потребность в материалах для изготовления режущего инструмента, • Потребность в материалах для обеспечения плана выпуска продукции с учетом изменения объема и комплектности НЗП. • Потребность на образование производственных запасов сырья и материалов.

Планирование потребности в топливе

Потребность в топливе и энергии: 1. потребность в натуральном топливе (т, м3) М т определяется делением потребного общего количества условного топлива М ту при данной производственной программе на калорийный эквивалент К э используемого топлива. М т = М ту / К э; или М т = М ту * 700 / К э К э = Калорийность конкретного вида используемого топлива / калорийность условного топлива 7 тыс. ккал.(1 кг условного топлива при сжигании выделяет 7 тыс. кал. тепла). 2. потребность в топливе на производственно-технические нужды М пт М пт = Расход топлива на производственно-технические нужды (за год. Месяц), кал * 1,1 / (Калорийность топлива * коэффициент полезного действия котельной установки * 1000). 3. потребность в топливе для отопления производственных и административных зданий и сооружений определяется с учетом их конструкции, длительности отопительного периода, коэффициента калорийности используемого топлива. 4. потребность в электрической и тепловой энергии: на технологические цели, для приведения в движение оборудование и инструмента, на хозяйственный нужды. 5. потребность в двигательной энергии. 6. Потребность в электрической энергии для освещения: М осв. = Мощность ламп * Число часов горения в сутки * Плановая продолжительность работы предприятия

7. потребность в автобензине (для кранов, др. видов производственной техники, автомобилей).

Планирование потребности в оборудовании

Потребность в оборудовании может осуществляться по следующим направлениям: · Для замены физически изношенного и морально устаревшего оборудования, · Для увеличения производственной мощности в связи с увеличением производственной программы, · Для НИ работ по механизации производственных процессов, внедрению новой техники и передовой технологии, · На ремонтно-эксплуатационные нужды (потребность в запчастях, инструменте, приспособлениях, шинах для транспортных машин, прочего парка машин, измерительном инструменте). Общая потребность в МТ предприятия включает: · Потребность основного производства в данном виде материала, · Потребность данного вида материала для изготовления техники, · Потребность данного вида материала для изготовления инструмента и оснастки, · Потребность в данном виде материала для ремонтно-эксплуатационных нужд, · Для капитального строительства.

Тема 10. Планирование прибыли На предприятии

10.1. Цели и задачи планирования прибыли 10.2. Методы планирования прибыли Метод прямого счета Аналитический метод Метод совмещенного расчета

10.1. Цели и задачи планирования прибыли

Конечной целью планирования на предприятии является максимизация прибыли. Прибыль является важнейшей категорией рыночных отношений и выполняет определенные функции. Во-первых, прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Однако, не всегда абсолютная величина прибыли зависит от усилий предприятия. Вне сферы его деятельности находятся конъюнктура рынка, топливно-энергетические ресурсы, нормы амортизационных отчислений. Факторы, зависящие от предприятия, определяют величину себестоимости продукции (конкурентоспособность продукции, состояние техники и технологии, организация производства и труда, его производительность и т.д.). В связи с этим прибыль предприятия является результатом объема реализуемой продукции и ее себестоимости. Во-вторых, прибыль является стимулирующей функцией, поскольку она одновременно является финансовым результатом и финансовым ресурсом. В распоряжении предприятия остается не вся прибыль, а ее доля, остающаяся после уплаты налогов и всех обязательных платежей. Оставшаяся чистая прибыль должна быть достаточной для финансирования научно-технического и социального развития, материального стимулирования труда.

В третьих, прибыль является одним из важнейших источников формирования бюджетов разных уровней. Она поступает в бюджеты в виде налогов и способствует удовлетворению общественных потребностей. Планирование прибыли предприятия тесно связано с планами по производству, себестоимости, фонду оплаты труда и является основой для разработки бюджета доходов и расходов предприятия. Расчет плановой прибыли должен быть экономически обоснован. Только при этом условии возможно своевременное и полное финансирование инвестиций, обеспечение необходимого прироста собственных оборотных средств, соответствующих выплат работающим, своевременного расчета с бюджетом, банком и поставщиками.

10.2. Методы планирования прибыли

Метод прямого счета

Прибыль от реализации (Пр) можно определить по следующей формуле: n Пр = å (Цi - Оф.i - На.i - НДСi - Сi) (10.1) i=1 где: Цi – оптовая цена i-го вида продукции, руб; Оф.i – отчисления во внебюджетные фонды, включенные в цену i-го вида продукции, руб; На.i – акцизный налог, руб; НДСi – налог на добавленную стоимость, руб; Сi – полная себестоимость i-го вида продукции, руб; n – количество видов продукции. При методе прямого счета расчет прибыли от реализации осуществляется согласно табл. 10. Таблица 10 Расчет прибыли от реализации товарной продукции по предприятию на … год в тыс.руб.

В остатке продукции на начало планируемого периода входит готовая продукция на складе, неотфактурованные поставки (не оформленные транспортными и платежными документами и находящиеся на ответственном хранении у покупателей. Эти сведения имеются в данных бухгалтерского учета.

Остатки готовой продукции на конец планируемого периода устанавливаются на основе прогнозируемых объемов реализации, учета платежеспособного спроса, формы безналичных расчетов и т.д. Расчет прибыли методом прямого счета прост, нагляден и доступен. Однако при большой номенклатуре выпускаемой продукции данный метод весьма трудоемок. При большом ассортименте используется аналитический метод.

Аналитический метод

Преимущество этого метода состоит в том, что он позволяет определить влияние отдельных факторов на плановую прибыль. При аналитическом методе прибыль рассчитывается не по каждому виду выпускаемой в планируемом году продукции, а по всей сравнимой продукции в целом. Исчисление прибыли аналитическим методом состоит из трех последовательных этапов: Ø определение базовой рентабельности как частного от деления ожидаемой прибыли за отчетный год на полную себестоимость сравнимой товарной продукции за тот же период; Ø исчисление объема товарной продукции в планируемом периоде по себестоимости отчетного года и определение прибыли на товарную продукцию исходя из базовой рентабельности; Ø учет влияния на плановую прибыль различных факторов: снижения (повышения) себестоимости сравнимой продукции, повышения ее качества и сортности, изменение ассортимента, цен и т.д. При этом методе прибыль по несравнимой продукции определяется отдельно. План по прибыли на следующий год разрабатывается в конце отчетного периода. Поэтому для определения базовой рентабельности используются отчетные данные за истекший период (обычно за девять месяцев) и ожидаемое выполнение плана на оставшееся до конца года время (за четвертый квартал). Прибыль в отчетном периоде принимается в соответствии с уровнем цен, действовавших к концу года. Поэтому если в течение истекшего года имели место изменения цен или ставок налога на добавленную стоимость и акцизов, повлиявших на сумму прибыли, то они учитываются при определении ожидаемой прибыли за весь отчетный период независимо от времени изменений. Если, например, цены были повышены с 1 октября отчетного года, то это повышение следует распространить на весь период до 1 октября, т.к. иначе уровень рентабельности отчетного года не сможет служить базовым для планируемого года. На основе найденного таким образом уровня базовой рентабельности и планируемого объема товарной продукции по себестоимости отчетного года исчисляется прибыль отчетного года с учетом влияния одного фактора – изменения объема сравнимой продукции. Поскольку плановый показатель рентабельности отличается от базового в результате изменения себестоимости, цен, ассортимента, сортности, то на следующем этапе планирования определяется влияние этих факторов на плановую прибыль. Для окончательного расчета плановой прибыли от реализации продукции учитывается прибыль по остаткам готовой продукции и товаров, отгруженных на начало и конец планируемого года.

Метод совмещенного расчета

В этом случае применяются элементы первого и второго способов. Так, стоимость товарной продукции в ценах планируемого года и по себестоимости отчетного года определяется методом прямого счета, а воздействие на плановую прибыль таких факторов, как изменение себестоимости, повышения качества, изменение ассортимента, цен и другие, выявляются с помощью аналитического метода. Исчисление оптимального размера прибыли становится важнейшим элементом планирования предпринимательской деятельности на современной этапе хозяйствования. Для прогнозирования максимально возможной прибыли в планируемом году целесообразно, исходя из опыта западного предпринимательства, сопоставить выручку от реализации продукции с общей суммой затрат, подразделяемых на переменные, постоянные и смешанные. К переменным затратам относятся расходы на сырье, материалы, электроэнергию и др. Эти затраты изменяются пропорционально изменению объема производства. Постоянные затраты – это затраты, не изменяющиеся в зависимости от роста или сокращения объема производства. К ним относятся: Ø амортизационные отчисления; Ø уплата процентов за кредит; Ø арендная плата; Ø оплата труда управленческого персонала; Ø административные расходы и др. Смешанные затраты включают переменные и постоянные расходы. Таковыми, например, являются почтово-телеграфные расходы, затраты на проведение текущего ремонта оборудования и др. Факторы, влияющие на рост прибыли: Ø научно-технический прогресс; Ø изменение объемов и структуры производства; Ø изменение цен. Действие фактора научно-технического прогресса на увеличение прибыли проявляется, как правило, через снижение себестоимости продукции, рост производительности труда, рост фондоотдачи. Влияние показателя снижения себестоимости продукции на рост и прибыли за счет снижения норм прямых расходов рассчитывается путем определения экономии расходов на одно изделие или на один рубль продукции и умножения полученной величины на объем реализации этой продукции. Влияние роста производительности труда может быть определено на основании показателя, отражающего уменьшение величины заработной платы и отчислений на социальное страхование, приходящихся на один рубль продукции. Реальное уменьшение этой величины будет достигнуто в случае превышения темпов роста производительности труда над темпами роста средней заработной платы. Повышение фондоотдачи влияет на приращение прибыли за счет сокращения величины амортизационных отчислений в затратах на производство продукции. Изменение объемов и структуры производства продукции непосредственно влияет на показатели прибыли. Увеличение или уменьшение объемов производства прямо пропорционально отражается на величине прибыли. Изменение структуры производства также может оказывать влияние как на рост прибыли, когда возрастает для наиболее рентабельной продукции, так и на ее уменьшение, когда в объеме производства растет удельный вес менее рентабельной продукции по сравнению с базовым годом. Влияние изменения цен на прибыль проявляется в ее росте, когда возрастают цены готовой продукции или уменьшаются цены на сырье и другие ресурсы и наоборот – в уменьшении прибыли при уменьшении отпускных цен и росте цен на элементы себестоимости. В новых условиях хозяйствования при значительном возрастании доли договорных, самостоятельно устанавливаемых продавцами цен планированию и прогнозированию влияния этого фактора на рост прибыли необходимо уделять особое внимание. Для этого необходимо организовать учет информации о движении цен, а также о рыночной конъюнктуре и спросе на различные виды продукции, что в значительной мере определяет изменение цен. Кроме прибыли от реализации продукции на предприятии учитывают прибыли (убытки) от прочей реализации и внереализационную прибыль. Прибыль (убытки) от прочей реализации планируются по подсобным хозяйствам, подразделениям автотранспорта, хозрасчетным складам, а также от реализации услуг непромышленного характера, отпуска топлива, продуктов, товаров рабочим и служащим и т.д. Внереализационная прибыль (убыток) включает операции, которые отражаются в счете прибылей и убытков, в том числе результаты операций с тарой и др., имеющих постоянный характер при нормальной работе предприятия. Тема 11. Планирование использования

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-06-19; просмотров: 619; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.142.12.240 (0.069 с.) |

2.3. Доход

2.3. Доход