Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Характеристика сырья и материалов ⇐ ПредыдущаяСтр 3 из 3

Для реализации проекта необходимо заключить договоры с рядом организаций для оказания услуг по ремонту помещения, закупки мебели, канцелярии, сырья и оборудования для производства. Поставщики ООО «НИКА»: 1) ЕвроТрейд – транспортная компания, заключен договор поставки сроком на 1 год учетом возможной пролонгации. 2) Торговый Дом Бумажных Фабрик – поставщик бумаги для гофрирования, заключен договор поставки сроком на 1 год учетом возможной пролонгации. 3) ТК Вингс – поставщик сырья - бумаги и картона, заключен договор поставки сроком на 1 год учетом возможной пролонгации. 4) Выборгская целлюлоза -поставщик сырья - бумаги и картона, заключен договор поставки сроком на 1 год учетом возможной пролонгации. 5) Коммунар -поставщик сырья - бумаги и картона, заключен договор поставки сроком на 1 год учетом возможной пролонгации. 6) Мир напитков – организация по продаже питьевой воды, заключен договор поставки сроком на 1 год учетом возможной пролонгации. 7) Гепард -организация по продаже канцелярии для офиса, заключен договор поставки сроком на 1 год с учетом возможной пролонгации. 8) Нева-Трейд – полиграфическая компания, заключен договор поставки сроком на 1 год учетом возможной пролонгации. Программа снабжения.

В выборе оптимального варианта поставщиков предприятие ориентируется на минимизацию рисков срыва поставок и минимизацию расходов. Поставщиками материалов являются российские предприятия, выпускающие бумагу и картон. Качество материалов полностью соответствует требованиям, предъявляемым к ним. Предложения на поставку материалов превышают спрос на них. По заключенному договору с компанией «Гепар», на производство и в офис раз в месяц будет поставляться канцелярия, по договору с компанией «Мир напитков» - вода. Сырье и сопутствующие расходные материалы для производства будут поставляться по заявкам, примерно также раз в месяц.

Материалы, используемые для производства.

Для обеспечения производства 18 млн. м2 гофрокартона в год необходимо 2731 т картона, 1792 т бумаги, 20т крахмала, 0,25 т соды, 0,2 т буры, 1 т клея. Обеспечение производства материалами будет осуществляться с российских предприятий-поставщиков. Поставляемые материалы имеют все параметры, необходимые для производства качественной тары. Объем предложений на поставку материалов превышает потребность предприятия в них.

Таблица. Смета на закупку сырья для производства.

Таблица 4. Накладные расходы

Общий итог накладных расходов за год – 1756 тыс.руб.

Местоположение проекта. ООО «НИКА» арендует у ООО «Нурек» производственные помещения, а также пользуется существующей инфраструктурой. Условия аренды не являются обременительным фактором для предприятия. Срок аренды не ограничен.

За счет аренды предприятие полностью обеспечено земельными и производственными площадями, складскими помещениями для хранения материалов и готовой продукции.

Таблица. Смета на аренду здания.

Общая сумма аренды за производственные помещения в год – 7711,2 тыс.руб

Также предприятие арендует помещение под офис, на заводе ОАО «Светлана», общей площадью 70 кв.м.

Таблица. Смета на аренду помещения.

Общая сумма аренды в год 430,404 тыс.руб.

Общая сумма аренды за помещения 8141,604 тыс.руб в год.

Технология, качество и сертификация производства. При производстве гофротары используется имеющаяся технология и оборудование. Установка дополнительной линии по производству гофротары и комлпектующего оборудования к ней не нарушит существующей технологии, а позволят углубить переработку гофролиста, увеличить ассортимент и качество выпускаемой продукции. Качество продукции соответствует установленным стандартам, нареканий со стороны потребителей нет. На предприятии имеется оборудование для удаления отходов производства, выбросы загрязняющих веществ в природную среду не превышают предельно-допустимых.Сертификации производства не требуется. Организация производства и накладные расходы.

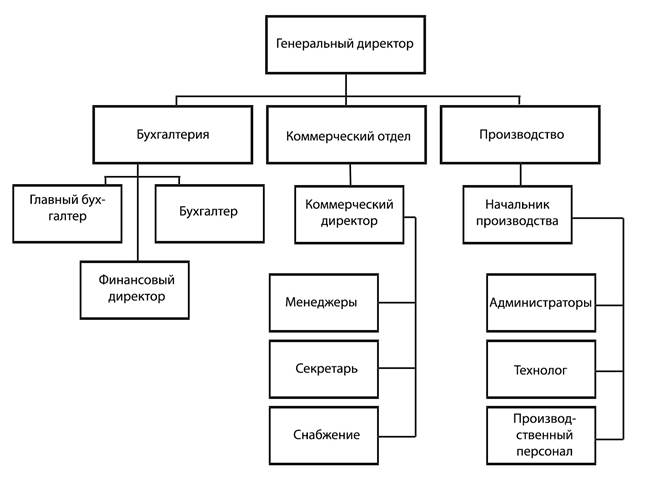

Организационная схема управления ООО «НИКА»

ООО «НИКА» работает по линейной организационной структуре. Трудовые ресурсы.

Организация труда ООО «НИКА» осуществляется Генеральным директором, она включает: подготовку рабочих мест, материальное обеспечение работников, обеспечение безопасности работников, обучение персонала, контроль за исполнением обязанностей работников. Заработная плата работников рассчитывается исходя из должностных окладов. В случае необходимости предполагается привлечение сторонних организаций, что будет необходимо при проведении ремонта оборудования на производстве, ремонте оргтехники, доставке воды, канцелярии и других услуг. Отчисления во все фонды идут за счет работодателя. Кадровое обеспечение С реализацией рассматриваемого проекта, будет создано 15 новых рабочих мест. Потребуются кадры различных профессий, в том числе: Таблица.

Основной производственный персонал планируется набирать из числа жителей Таджикистана и Узбекистана. Это позволит сократить расходы на заработную плату сотрудникам. Обучение персонала будет производиться непосредственно на рабочих местах за счет средств предприятия. Таблица. Фонд оплаты труда без социальных отчислений

1. 30000 руб. – сотруднику начислена зарплата 870 руб. – отчисление в Фонд социального страхования (ставка 2.9%) 2. 25000 руб. – сотруднику начислена зарплата 725 руб. – отчисление в Фонд социального страхования (ставка 2.9%) 3. 20000 руб. – сотруднику начислена зарплата 580 руб. – отчисление в Фонд социального страхования (ставка 2.9%)

4. 20000 руб. – сотруднику начислена зарплата 580 руб. – отчисление в Фонд социального страхования (ставка 2.9%) 5. 15000 руб. – сотруднику начислена зарплата 435 руб. – отчисление в Фонд социального страхования (ставка 2.9%) 6. 18000 руб. – сотруднику начислена зарплата 522 руб. – отчисление в Фонд социального страхования (ставка 2.9%) 7. 9000 руб. – сотруднику начислена зарплата 261 руб. – отчисление в Фонд социального страхования (ставка 2.9%) 8. 10000 руб. – сотруднику начислена зарплата 290 руб. – отчисление в Фонд социального страхования (ставка 2.9%) 9. 12000 руб. – сотруднику начислена зарплата 348 руб. – отчисление в Фонд социального страхования (ставка 2.9%) 10. 11000 руб. – сотруднику начислена зарплата 319 руб. – отчисление в Фонд социального страхования (ставка 2.9%)

11. 16000 руб. – сотруднику начислена зарплата 464 руб. – отчисление в Фонд социального страхования (ставка 2.9%) 12. 8000 руб. – сотруднику начислена зарплата 232 руб. – отчисление в Фонд социального страхования (ставка 2.9%)

Планирование и сметная стоимость работ. 10.1 Финансовая оценка

Анализ рисков проекта

Одним из возможных рисков будет являться рост уровня инфляции и повышение цен, в результате чего, необходимо будет повысить цены на товар, из-за чего возможны потери клиентов на. В результате выручка от реализации составит 17 811 127 рублей, а затраты на реализацию продукции составят 20 120 404 рублей. Следовательно, чистая прибыль составит – 2 309 277 рублей. В данном случае бизнес-проект ООО «НИКА» будет являться нерентабельным. Срок окупаемости такого проекта составит 6 лет. Другим вероятным рисками могут являться:

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-06-19; просмотров: 253; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.17.6.75 (0.065 с.) |