Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Бухгалтерський (фінансовий) облік Забезпечення зобов'язань

У відповідності до вимог П(С)БО 11 «Зобов'язання» [54] забезпечення - це зобов'язання із невизначеними сумою або часом погашення на дату балансу. Забезпечення створюються у поточному періоді з метою погашення зобов'язань, що виникатимуть в майбутньому та погашення яких ймовірно призведе до зменшення ресурсів, які втілюють у собі економічні вигоди. Сума створених забезпечень визначається розрахунковим шляхом, при цьому забороняється створювати забезпечення для покриття майбутніх збитків підприємства. Забезпечення створюються для відшкодування наступних (майбутніх) операційних витрат на:

1) виплату відпусток працівникам; 2) додаткове пенсійне забезпечення; 3) виконання гарантійних зобов'язань; 4) реструктуризацію, виконання зобов'язань при припиненні діяльності; 5) виконання зобов'язань щодо обтяжливих контрактів тощо. Таблиця 1.26

Забезпечення використовується для відшкодування лише тих витрат, для покриття яких воно було створено. Залишок забезпечення переглядається на кожну дату Балансу та, у разі потреби, коригується (збільшується або зменшується), а у випадку відсутності ймовірності вибуття ресурсів для погашення майбутніх зобов'язань сума створеного забезпечення анулюється.

Для обліку та узагальнення інформації про забезпечення призначено пасивний балансовий рахунок № 47 «Забезпечення майбутніх витрат і платежів» (табл. 1.27). Таблиця 1.27 Характеристика рахунка № 47 «Забезпечення майбутніх витрат і платежів»

До рахунка № 47 «Забезпечення майбутніх витрат і платежів» відкриваються наступні субрахунки: - № 471 «Забезпечення виплат відпусток», який призначений для узагальнення інформації про рух та залишки коштів на оплату чергових відпусток працівникам й відрахувань на загальнообов'язкове державне соціальне страхування від суми нарахованого резерву відпускних;

- № 472 «Додаткове пенсійне забезпечення», який призначений для узагальнення інформації про кошти для реалізації програми пенсійного забезпечення; - № 473 «Забезпечення гарантійних зобов'язань», який призначений для узагальнення інформації про рух та залишки коштів, зарезервованих для забезпечення майбутніх витрат на проведення гарантійних ремонтів проданої продукції та ремонту предметів прокату тощо; - № 474 «Забезпечення інших витрат і платежів», який призначений для узагальнення інформації про забезпечення інших наступних витрат, що не знайшли відображення на інших субрахунках рахунка № 47 (забезпечення на виконання зобов'язань щодо обтяжливих контрактів, на реструктуризацію та виконання зобов'язань при припиненні діяльності); - № 475 «Забезпечення призового фонду (резерв виплат)», який призначений для узагальнення інформації про призовий фонд - суму, що підлягає виплаті переможцям лотереї відповідно до оприлюднених умов її випуску та проведення, зменшену на розмір джек-поту, не забезпеченого сплатою участі у лотереї. Відкривається підприємствами, що здійснюють випуск та проведення лотерей на території України; - № 476 «Резерв на виплату джек-поту, не забезпеченого сплатою участі у лотереї», який призначений для узагальнення інформації про резерв на

виплату джек-поту, не забезпеченого сплатою участі у лотереї. Відкривається підприємствами, що здійснюють випуск та проведення лотерей на території України. - За кредитом субрахунків № 475 «Забезпечення призового фонду (резерв виплат)» та № 476 «Резерв на виплату джек-поту, не забезпеченого сплатою участі в лотереї» і дебетом рахунка № 90 «Собівартість реалізації» відображається відповідно створення (формування) призового фонду й резерву, що покриває суму джек-поту, не забезпечену сплатою участі у лотереї, а за дебетом - виплата (видача) виграшів гравцям. - № 477 «Забезпечення матеріального заохочення», який призначений для узагальнення інформації про забезпечення на матеріальне заохочення працівників, зокрема на виплату працівникам винагороди, допомоги, премії, які підлягають сплаті протягом дванадцяти місяців по закінченні періоду, у якому працівники виконали роботу, що надає їм право на отримання таких виплат у майбутньому; - № 478 «Забезпечення відновлення земельних ділянок», який призначений для узагальнення інформації про створення за обґрунтованим розрахунком забезпечення на демонтаж, переміщення об'єкта основних засобів та приведення земельної ділянки, на якій він розташований, у стан, придатний для подальшого використання (зокрема на передбачену законодавством рекультивацію порушених земель). Аналітичний облік забезпечень майбутніх витрат і платежів ведеться за їх видами, напрямами формування й використання. Порядок відображення забезпечення майбутніх витрат і платежів в системі рахунків бухгалтерському обліку наведено у таблиці 1.28. Таблиця 1.28 Кореспонденція рахунків, субрахунків з обліку забезпечення Майбутніх витрат і платежів

Приклад 1.9 Підприємство здійснює реалізацію побутової техніки, гарантійний термін на яку складає один рік. Досвід минулих років показує, що витрати на гарантійний ремонт становлять 5 % доходу від реалізації товарів. В поточному місяці підприємством здійснено реалізацію товарів у сумі 250 000 грн. У бухгалтерському обліку створюється резерв на гарантійне обслуговування у сумі 12 500 грн. (250 000 грн. х 5 %), який відображається.записом: Т Д pax. № 93 "Витрати на збут" \ К субрах. №473 "Забезпечення гарантійних зобов'язань") ' гРн' Приклад 1.10 На підставі даних таблиці 1.29 обчислити місячний резерв на оплату відпусток та нарахувати заробітну плату працівникам відділу збуту за січень поточного року. Таблиця 1.29 Дані для нарахування резерву відпусток та заробітної плати

Сума щомісячного забезпечення на оплату відпусток (С) визначається за

наступною формулою:

(1.1) де: ЗП- сума нарахованої заробітної плати працівникам; К - коефіцієнт резервування; - К - коефіцієнт єдиного внеску на загальнообов'язкове державне соціальне страхування

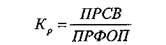

У свою чергу Коефіцієнт резервування обчислюватиметься за формулою:

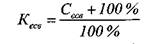

де: ПРСВ - планова річна сума відпускних; ПРФОП- плановий річний фонд оплати праці. З метою визначення Кесв застосовують формулу: (1.3) де: К - ставка єдиного Згідно наведеного прикладу Кесв складає 1,3718:

Коефіцієнт резервування складатиме 0,092593:

Сума резерву на оплату відпусток працівників збуту у січні поточного року становитиме 3 810,57 грн. (ЗО 000 грн. х 0,092593 * 1,3718), при цьому у бухгалтерському обліку необхідно скласти запис: т К субрах. №471 "Забезпечення гарантійних зобов'язань") ' " Формування та використання забезпечень за їх видами відображається у відомості аналітичних даних 7.3 рахунка № 47 «Забезпечення майбутніх витрат і платежів». В кінці періоду кредитовий оборот за рахунком № 47 переноситься у графу 10 журналу № 7 «Облік власного капіталу та забезпечень».

РОЗДІЛ 2 БУХГАЛТЕРСЬКИЙ (ФІНАНСОВИЙ) ОБЛІК ДОВГОСТРОКОВИХ ЗОБОВ'ЯЗАНЬ

Метою вивчення розділу є формування системи знань щодо порядку визнання й оцінки довгострокових зобов'язань та теорії і практики їх облікового відображення Об'єктом вивчення розділу є процес обліку довгострокових зобов'язань як важливої складової джерел утворення господарських засобів суб'єктів господарювання У розділі 2 розглядаються наступні питання: 2.1.Бухгалтерський (фінансовий) облік довгострокових кредитів банку 2.2.Бухгалтерський (фінансовий) облік зобов'язань за довгостроковими векселями виданими 2.3.Бухгалтерський (фінансовий) облік зобов'язань за облігаціями 2.4.Бухгалтерський (фінансовий) облік зобов'язань з фінансової оренди 2.5.Бухгалтерський (фінансовий) облік інших довгострокових зобов'язань Ключові терміни розділу: Довгострокові зобов'язання,кредит, відсотки, вексель, облігація, премія, дисконт, ефективна ставка відсотка, оренда, орендар, строк оренди, мінімальні орендні платежі, поворотна фінансова допомога

Після вивчення розділу 2 студенти повинні знати: економічну сутність довгострокових зобов'язань та умови їх визнання; види, форми, умови надання й погашення довгострокових кредитів в національній та іноземній валюті; порядок випуску облігацій та умови погашення зобов'язань за ними; сутність фінансової оренди, основні її ознаки та структуру орендного платежу; характеристику рахунків, призначених для обліку довгострокових зобов'язань;

порядок відображення на рахунках бухгалтерського обліку операцій, що зумовлюють нарахування та погашення довгострокових зобов'язань Після вивчення розділу 2 студенти повинні вміти: обчислювати відсотки за користування кредитними коштами; визначати ефективну ставку відсотка за випущеними облігаціями з премією або дисконтом; нараховувати амортизацію дисконту та премії за випущеними облігаціями; документально оформляти вексельні операції; розраховувати мінімальні орендні платежі орендаря; відображати довгострокові зобов'язання в системі рахунків бухгалтерського обліку; відображати інформацію щодо довгострокових зобов'язань в облікових регістрах

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 255; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.139.54.128 (0.059 с.) |

Продовження табл. 1.28

Продовження табл. 1.28

(1.2)

(1.2) внеску на загальнообов'язкове державне соціальне страхування

внеску на загальнообов'язкове державне соціальне страхування