Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Облік фінансових результатів

Положенням (стандартом) бухгалтерського обліку 3 "Звіт про фінансові результати" передбачено формування фінансових результатів за видами діяльності: від основної, операційної, фінансової та іншої діяльності підприємства.

_________________ 14 Облік доходів, витрат, фінансових результатів ______ В попередніх розділах підручника ми розглянули порядок формування доходів і витрат підприємства (табл. 20.1, 20.2) відповідно до конкретних П(С)БО. Розглянемо, як визначаються фінансові результати кожного виду діяльності на конкретних прикладах. Для обліку доходів, витрат і фінансових результатів та складання звіту про фінансові результати використовуються рахунки 7,8,9 класів. Ці рахунки можна назвати номінальними. На кінець відповідного звітного періоду сальдо за рахунками 7 і 9 класу переносяться на рахунки фінансових результатів. Кожного нового звітного періоду рахунки 7 і 9 класів починаються з нульового сальдо. Інструкція про застосування плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій передбачає підприємствам самим обирати закриття рахунків 7 і 9 класів щомісяця або по закінченні звітного періоду. Для визначення фінансового результату звітного періоду потрібно порівняти доходи звітного періоду з витратами, що були здійснені для отримання цих доходів. Фінансові результати визначаються на рахунку 79 "Фінансові результати". За дебетом цього рахунку відображаються суми витрат в порядку їх закриття, а також належна сума нарахованого податку на прибуток, за кредитом - суми в порядку закриття рахунків обліку доходів. Цей рахунок маг чотири субрахунки, на яких визначається фінансовий результат по кожному виду діяльності. 14.3.1 Визначення фінансових результатів від операційної діяльності

Фінансовий результат від операційної діяльності включає в себе фінансовий результат від реалізації готової продукції, товарів, робіт, послуг, а також інші операційні доходи і витрати, які наведені в таблицях 20.1 і 20.2. Фінансовий результат від операційної діяльності визначається на рахунку 791 "Результат основної діяльності". На кінець звітного періоду за даними цього рахунку розраховується прибуток (збиток).

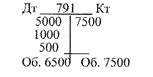

Фінансовий результат основної діяльності. Розглянемо визначення фінансового результату основної діяльності виробничого підприємства. 1. Відображаємо виручку від реалізації продукції Дт 361 "Розрахунки з вітчизняними замовниками" - 9000 Кт 701 "Дохід від реалізації готової продукції" - 9000 2. ПДВ, акцизний збір, інші податки і обов'язкові платежі Дт 701 "Дохід від реалізації готової продукції" - 1500 Кт 64 "Розрахунки за податками і платежами" -1500 3. Списана собівартість реалізованої продукції. Дт 901 "Собівартість реалізованої готової продукції" - 5000 Кт 26 "Готова продукція" - 5000 4. Списали чистий дохід (різниця між доходом від реалізації і сумою податків і зборів, які включаються в ціну продукції) на фінансовий результат. Дт 701 "Дохід від реалізації готової продукції" - 7500 Кт 791 "Результат основної діяльності" - 7500

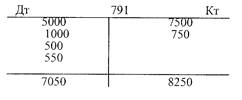

16337 _________________ 14 Облік доходів, витрат, фінансових результатів _______ 5. Списання собівартості реалізованої готової продукції на фінансовий результат. Дт 791 "Результат основної діяльності" - 5000 Кт 901 "Собівартість реалізованої готової продукції" - 5000 Списання витрат періоду на фінансовий результат, 6.Списання адміністративних витрат на фінансовий результат. Дт 791 "Результат основної діяльності" - 1000 Кт 92 "Адміністративні витрати" - 1000 5. Списання витрат на збут на фінансовий результат. Дт 791 "Результат основної діяльності" - 500 Кт 93 "Витрати на збут" - 500 У нашому прикладі прибуток від реалізації виготовленої продукції склав 1000 грн. (7500-6500=1000):

Розглянемо той же приклад, але з урахуванням доходів і витрат від іншої операційної діяльності за той же звітний період. 1. Відобразили дохід від реалізації оборотних активів. Дт 361 "Розрахунки з вітчизняними замовниками" - 900 Кт 712 "Дохід від реалізації інших оборотних активів " - 900 2. Визначили ПДВ. Дт 712 "Дохід від реалізації інших оборотних активів " - 150 Кт 641 "Розрахунки за податками" -150 3. Списали чистий дохід на фінансовий результат. Дт 712 "Дохід від реалізації інших оборотних активів " – 750

Кт 791 "Результат основної діяльності" - 750 4. Списали реалізовані оборотні активи. Дт 943 "Собівартість реалізованих виробничих запасів" - 550 Кт 201 "Сировина і матеріали" - 550 5. Списали собівартість реалізованих виробничих запасів на фінансовий результат. Дт 791 "Результат основної діяльності" - 550 Кт 943 "Собівартість реалізованих виробничих запасів" - 550 Визначимо фінансовий результат.

Прибуток склав 1200 грн. У другому прикладі ми визначили фінансовий результат від операційної діяльності.

_______________ 14 Облік доходів, витрат, фінансових результатів ______

|

||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 230; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.218.172.249 (0.007 с.) |