Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Технология выработки управленческих решений

Процесс выработки решения имеет определенную технологию, соблюдение которой способствует обеспечению необходимого уровня качества управленческого решения. Под технологией принятия решений понимается совокупность последовательных приемов и способов для достижения цели. В деятельности предприятия порой для разрешения управленческой проблемы требуется не единичное решение, а определенная последовательность действий. Поэтому принятие решения - это не одномоментный акт, а результат процесса, развивающегося во времени и имеющего определенную структуру. Процессом принятия решения является последовательность действий субъекта управления, направленных на разрешение проблемной ситуации и заключающихся в анализе сложившейся ситуации, генерации альтернатив решения, принятии решения и организации реализации его выполнения[1,с. 48]. Профессионалами, занимающимися технологией выработки управленческих решений разработаны схемы, алгоритмы, модели принятия решений, представляющие собой совокупность последовательных действий. Сложность заключается в том, что универсального алгоритма принятия решения, который подошел бы для любой ситуации, не существует. Рассмотрим схему процесса принятия решений, которая состоит из нескольких взаимосвязанных блоков, раскрывающих последовательность процесса принятия решения. 1. Блок анализа проблемной ситуации и постановка цели. В процессе осмысливания проблемы необходимо точно оценить ситуацию. Выявить проблему зачастую бывает трудно, поэтому правильно определить проблему - значит наполовину решить ее. В медицине, например, лечение пациента, обратившегося в больницу со своими жалобами, начинается не сразу. Врач, прежде чем поставить диагноз, собирает информацию о симптомах в виде лабораторных анализов. Так и в управленческой деятельности в случае появления проблемной ситуации субъект, принимающий решение, сначала собирает информацию, оценивает ее полноту. После выявления проблемы определяется цель решения. При постановке цели очень важным моментом является определение критерия выбора. Например, перед организацией стоит проблема выбора фирмы - поставщика строительных материалов. В данном случае критериями могут являться: цена за единицу поставляемого материала; размер минимальных поставок; условия предоставления скидок и льгот; качество материалов; географическое расположение.

2. Блок поиска решений и разработка решения. Методы поиска и разработки решений зависят от типа проблемной ситуации. Проблемные ситуации бывают: стандартные, хорошо структурированные, слабо структурированные, неструктурированные. Стандартные - это такие ситуации, которые хорошо знакомы, и они решаются по заранее выработанной процедуре, например, согласно инструкции, руководству, приказу. Хорошо структурированные отличаются ясностью и однозначностью целей, например, расчет количества оборудования, бухгалтерский отчет и др. Такой вид расчетов может производиться с применением заранее выработанной методики. Слабо структурированные связаны с решением многофакторных моделей, например, выработка стратегии технического перевооружения предприятия, создание новых производственных комплексов, технологическая подготовка производства. Разрешение подобных проблем зачастую требует использования системного подхода. Неструктурированные характеризуются отсутствием полноты информации, например, построение плана социально-экономического развития предприятия, прогнозирование рынка и др. Методом решения подобных задач могут быть экспертные оценки. В процессе выработки решения формируются одна или несколько альтернатив решения в зависимости от ситуации. Выбор альтернативы решения осуществляется в соответствии с определенными критериями решения. Как показывает практика, выбор решений чаще касается решений оптимальных, нежели наилучших. 3. Блок принятия решений. Принятие решения осуществляется: единолично - ответственным руководителем; группой ответственных работников; согласованием. Некоторые решения требуют согласования с различными органами или должностными лицами, которые могут находиться как внутри организации, так и за ее пределами. 4. Блок реализации. Реальная ценность решения становится очевидной только после его осуществления, поэтому разрабатывается план реализации решения с определением сроков выполнения, ответственных, выделением ресурсов, обеспечивающих успешное достижение поставленных целей.

5. Блок контроля - оценки результатов. Система отслеживания и контроля полученных результатов необходима для обеспечения согласования фактических результатов с теми, которые были запланированы. Поступление данных о том, что происходило до и после реализации решения, позволяет руководителю скорректировать реализацию решения и учитывать недочеты при разработке будущих решений[5,с. 258]. Принятие решений в условиях неопределенности и риска

Принятие решений может происходить в различных условиях - определенности, вероятностной определенности (риска), в условиях неопределенности (ненадежности). Возникающие в управленческой деятельности неожиданные ситуации часто требуют срочных и часто неординарных действий, сопряженных с риском. Появившиеся проблемы и связанный с их решением риск может иметь явный и неявный характер. Все зависит от поступающей информации. Решение принимается в условиях определенности, когда руководитель в точности знает результат каждого из альтернативных вариантов выбора. Если решение принимается в условиях определенности, то имеются следующие преимущества: увеличивается оперативность разработки решений; уменьшаются затраты на выбор целесообразного варианта; возможность широкого использования количественных методов; руководитель с достаточной степенью точности предполагает результат каждого из имеющихся альтернатив решений[4,с. 248]. К решениям, принимаемым в условиях риска, относятся такие, результаты которых не являются определенными, но вероятность каждого результата известна. Вероятность определяется как степень возможности свершения данного события и изменения от 0 до 1. Решения, принимаемые в условиях неопределенности, - когда невозможно оценить вероятность потенциальных результатов. Неопределенность ситуации может быть вызвана различными факторами, например: наличием значительного числаобъектов или элементов в ситуации; недостатком информации или ее неточность по техническим, социальными и другим причинам; низким уровнем профессионализма; ограничением по времени и др. Наивысшим потенциалом неопределенности обладает социо-культурная, политическая и наукоемкая среда.

Риск и его разновидности В самом широком смысле риск - это опасность возникновения ущерба. Следовательно, предметом риска являются потери ресурсов: материальные, трудовые, финансовые, информационные, интеллектуальные или недополученные доходы (ниже ожидаемых). Другими словами, если риск не оправдался, то лицо, принимающее решение, может в худшем случае понести потери затраченных средств (сверх запланированных) либо недополучить сумму ожидаемых доходов[2,с. 157]. Квалификационная система рисков включает группу, категории, виды, подвиды и разновидности рисков. В зависимости от возможного результата (рискового события) риски можно поделить на две большие группы: 1. риски означают возможность получения отрицательного или нулевого результата. К этим рискам относятся риски: природно-естественные, экологические, политические, транспортные и часть коммерческих (имущественные, производственные, торговые);

2. спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата. К этим рискам относятся финансовые риски, представляющие собой часть коммерческих рисков. По основной причине возникновения (базисный или природный риск) риски делятся на следующие категории: - природно-естественные риски — риски, связанные с проявлением стихийных сил природы (землетрясение, наводнение, буря, пожар, эпидемия и т.п.); - экологические риски — риски, связанные с загрязнением окружающей среды; - политические риски — риски, связанные с политической ситуацией в стране и деятельностью государства. Политические риски возникают при нарушении условий производственно-торгового процесса по причинам, непосредственно не зависящим от хозяйствующего субъекта. К политическим рискам относятся: - невозможность осуществления хозяйственной деятельности вследствие военных действий, революции, обострения внутриполитической ситуации в стране, национализации, конфискации товаров и предприятий, введения эмбарго, из-за отказа нового правительства выполнять принятые его предшественниками обязательства и т.п.; - введение отсрочки (моратория) на внешние платежи на определенный срок ввиду наступления чрезвычайных обстоятельств (забастовка, война и т.д.); - неблагоприятное изменение налогового законодательства; - запрет или ограничение конверсии национальной валюты в валюту платежа (в этом случае обязательство перед экспортерами может быть выполнено в национальной валюте, имеющей ограниченную сферу применения); - транспортные риски — риски, связанные с перевозками грузов транспортом: автомобильным, морским, речным, железнодорожным, самолетами и т.д.; - коммерческие риски — опасность потерь в процессе финансовохозяйственной деятельности. Они означают неопределенность результатов отданной коммерческой сделки. По структурному признаку коммерческие риски делятся на следующие категории: - имущественные риски — риски, связанные с вероятностью потерь имущества предпринимателя по причине кражи, диверсии, халатности, перенапряжения технической и технологической систем и т.п.; - производственные риски — риски, связанные с убытком от остановки производства вследствие воздействия различных факторов и, прежде всего с гибелью или повреждением основных и оборотных фондов (оборудование, сырье, транспорт и т.п.), а также риски, связанные с внедрением в производство новой техники и технологии;

- торговые риски — представляют собой риски, связанные с убытком по причине задержки платежей, отказа от платежа в период транспортировки товара, непоставки товара и т.п.; финансовые риски — связаны с вероятностью потерь финансовых ресурсов (т.е. денежных средств). К ним относятся: - риски, связанные с покупательной способностью денег: а) инфляционный риск — риск того, что при росте инфляции (обесценение денег и, соответственно, рост цен) получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут; б) дефляционный риск — риск того, что при росте дефляции (снижение цен и, соответственно, увеличение покупательной способности денег) происходят падение уровня цен, ухудшение экономических условий предпринимательства и снижение доходов; в) валютные риски — опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой, при проведении внешнеэкономических, кредитных и других валютных операций; г) риски ликвидности — риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительной стоимости; д) риски, связанные с вложением капитала (инвестиционные риски): е) риск упущенной выгоды — риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхование, хеджирование, инвестирование и т.п.); ж) риск снижения доходности — риск, возникающий в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам, а также по портфельным инвестициям, связанным с формированием инвестиционного портфеля, представляющим собой приобретение ценных бумаг и других активов (сюда могут относиться: процентные риски — опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными институтами, селинговыми компаниями в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам, риски потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок на рынке по облигациям, сертификатам и другим ценным бумагам; з) кредитный риск — опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору, риск такого события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга); и) риски прямых финансовых потерь — биржевые риски, представляющие собой опасность потерь от биржевых сделок (риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т.п.); к) селективный риск (лат. selektio — выбор, отбор) — риск неправильного выбора видов вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля;

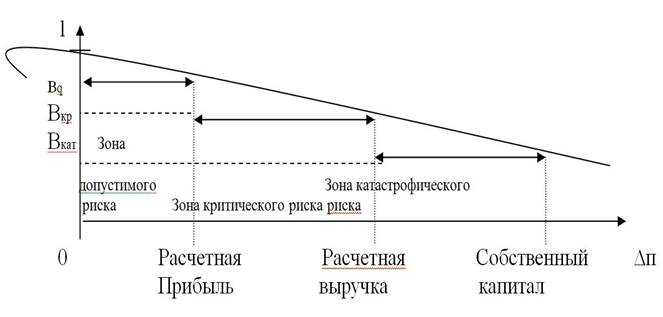

л) риск банкротства — опасность в результате неправильного выбора вложения капитала полной потери предпринимателем собственного капитала и его неспособности рассчитываться по взятым на себя обязательствам[3,с. 180]. Методы управления рисками Большинство экономических оценок ситуаций носят вероятностный характер. Поэтому менеджер, вырабатывая решение, всегда должен стремиться учитывать возможный риск и предусматривать определенные меры для снижения его уровня и компенсации вероятных потерь. Лицо, принимающее решение, в некоторых случаях неопределенности может добиться приемлемости риска. Для оценки степени приемлемости риска следует, прежде всего, выделить определенные зоны риска в зависимости от ожидаемой величины потерь. Общая схема зон риска представлена на рис. 1. Безрисковая зона - область, в которой потери не ожидаются, т.е. экономический результат хозяйственной деятельности положительный. Зона допустимого риска - область, в пределах которой величина вероятных потерь не превышает ожидаемой прибыли и, следовательно, коммерческая деятельность имеет экономическую целесообразность. Граница зоны допустимого риска соответствует уровню потерь, равному расчетной прибыли. Зона критического риска - область возможных потерь, превышающих величину ожидаемой прибыли вплоть до величины полной расчетной выручки (суммы затрат и прибыли). Другими словами, здесь менеджер рискует не только не получить никакого дохода, но и может понести прямые убытки в размере всех произведенных затрат.

Рис.1 Кривая риска

При реализации конкретного управленческого решения следует учитывать не один, а несколько видов риска, т.е. уровень комплексного риска определяется суммой частных рисков по формуле:

где R - общий уровень комплексного риска, ri - частный риск. В практике известны три основных метода оценки риска: статистический, экспертный и расчетно-аналитический. Статистический метод состоит в статистическом анализе потерь, наблюдавшихся в аналогичных видах хозяйственной деятельности, установлении их уровней и чистоты появления. Экспертный метод заключается в сборе и обработке мнений опытных менеджеров, дающих свои оценки вероятности возникновения определенных уровней потерь в конкретных коммерческих операциях. Расчетно-аналитический метод базируется на математических моделях, предлагаемых теорией вероятностей, теорией игр и т.п. [12,с. 125]. Существуют различные способы управления рисками. Широкий спектр защитных мер используется для уменьшения финансового риска, который включает профилактические действия (например, глубокий анализ финансового состояния предприятия), регулирующие мероприятия (ограничение сферы предоставления кредита и др.), страхование кредита (под имущество, гарантии, залог), аналитические разработки (составление рейтинга предприятий, подготовку справок о платежеспособности клиентов, финансовом состоянии регионов). Страхование общей гражданской ответственности - форма страхования от несчастных случаев, ее цель - защитить подрядчика в случае, если в результате его деятельности «третья сторона» потерпит телесное повреждение, личный ущерб или повреждение имущества. Основными организационными мерами управления рисками считаются: поглощение, избежание, удержание, передача, сокращение, диверсификация. Поглощение риска означает согласие на осуществление хозяйственной операции при установленном уровне ее рискованности без попытки уменьшить риск. Поглощение риска предполагает создание каких - либо резервов для покрытия возможных потерь. Если таких специальных резервов нет, ущерб в случае его возникновения покрывается за счет других источников. Например, если компания не застраховала какие-то свои складские помещения от пожара и не осуществила мероприятий по дополнительной защите зданий от огня, это означает, что она поглощает риск потерь, связанных с пожаром. В случае его возникновения компании придется изыскивать средства на возмещение ущерба и обеспечение выполнения своих обязательств перед клиентами. Избежани е риска предполагает уклонение от риска. Закрепление такой позиции по отношению к риску в рыночных условиях неотвратимо приводит к стагнации деловой активности предприятия. Удержание риска характерно для ситуации, при которой существует твердая уверенность в компенсации потенциальных потерь за счет собственных средств. Передача риска - использование услуг страховых компаний, распределение риска между деловыми партнерами. Например, заключение внешнеторгового договора импортером на условиях FOB вместо условий франко - заводов приводит к тому, что риски порчи и утраты груза в процессе доставки его с предприятия - изготовителя в порт и погрузки на борт судна переносятся с импортера на продавца. Сокращение риска связано со своевременным проведением мер, способствующих уменьшению размера возможных потерь. Диверсификация - совокупность однотипных независимых хозяйственных операций. Например, покупка акций конкретного эмитента является рискованной операцией. Вложение средств в акции разных компаний может уменьшить влияние риска, связанного с отдельными акциями[7,с. 258]. Таким образом, в процессе разработки и принятия управленческих решений в условиях неопределенности и риска менеджер сталкивается с необходимостью проведения анализа существующих рисков, а также осуществления мероприятий, связанных с избежанием, удержанием, передачей рисков или снижения их степени. Кроме того, в условиях неопределенности и риска менеджеру необходимо использовать специальные приемы и методы разработки и принятия решений.

|

|||||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 241; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.224.44.108 (0.032 с.) |

Зона катастрофического риска - область вероятных потерь, которые превосходят критический уровень и могут достигать величины, равной собственному капиталу организации. Катастрофический риск способен привести организацию или предпринимателя к краху и банкротству. Кроме того, к категории катастрофического риска, независимо от величины имущественного ущерба, следует отнести риск, связанный с угрозой жизни или здоровью людей и возникновение экологических катастроф[11,с. 145].

Зона катастрофического риска - область вероятных потерь, которые превосходят критический уровень и могут достигать величины, равной собственному капиталу организации. Катастрофический риск способен привести организацию или предпринимателя к краху и банкротству. Кроме того, к категории катастрофического риска, независимо от величины имущественного ущерба, следует отнести риск, связанный с угрозой жизни или здоровью людей и возникновение экологических катастроф[11,с. 145].