Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Оценка стратегических рисков.

Управление рисками - это процессы, связанные с идентификацией, анализом рисков и принятием решений, которые включают максимизацию положительных и минимизацию отрицательных последствий наступления рисковых событий. Процесс управления рисками проекта обычно включает выполнение следующих процедур: 1. Планирование управления рисками - выбор подходов и планирование деятельности по управлению рисками проектов. 2. Идентификация рисков - определение рисков, способных влиять на проект, и документирование их характеристик. 3. Качественная оценка рисков - качественный анализ рисков и условий их возникновения с целью определения их влияния на успех проекта. 4. Количественная оценка - количественный анализ вероятности возникновения в влияния последствий рисков на проект. 5. Планирование реагирования на риски - определение процедур и методов по ослаблению отрицательных последствий рисковых событий и использованию возможных преимуществ. 6. Мониторинг и контроль рисков - мониторинг рисков, определение остающихся рисков, выполнение плана управления рисками проекта и оценка эффективности действий по минимизации рисков. Стратегический риск - риск возникновения у кредитной организации убытков в результате ошибок (недостатков), допущенных при принятии решений, определяющих стратегию деятельности и развития кредитной организации (стратегическое управление) и выражающихся в неучете или недостаточном учете возможных опасностей, которые могут угрожать деятельности кредитной организации, неправильном или недостаточно обоснованном определении перспективных направлений деятельности, в которых кредитная организация может достичь преимущества перед конкурентами, отсутствии или обеспечении в неполном объеме необходимых ресурсов (финансовых, материально-технических, людских) и организационных мер (управленческих решений), которые должны обеспечить достижение стратегических целей деятельности кредитной организации. Учитывать стратегический риск - значит учитывать возможность наступления неожиданного события, которое снижает возможность наступления неожиданного события, которое снижает способность управляющих своевременно и качественно разрабатывать стратегию управления компанией и внедрять принятую руководством стратегию управления(Simons.R.A Note on Identifying Strategic Risk// Harvard Business Scool Review.1999/November.P.1)

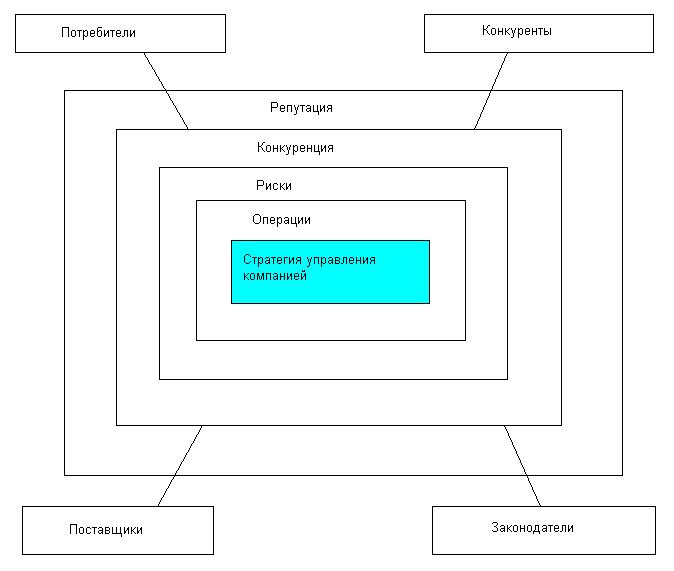

Для анализа этой категории рисков аналитики предлагают концептуальную модель схемы анализа стратегического риска. (см. рис.)

Система управления может оказаться неспособной реализовывать стратегию по причинам, исходящим: 1)от процесса ведения бизнеса(операционный риск) 2)от возможностей ухудшения активов фирмы 3)от изменения конкурентной обстановки 4)от утраты доброго имени, потери репутации, утраты доверия. Для того чтобы последовательно защищать компанию от риска срыва принятой стратегии управления, необходимо строить систему защиты на основе внятного способа описания самой стратегии. Такой инструмент - картографирование стратегии кА способ последовательного цельного описания стратегии управления организацией- впервые был предложенКапланом и Нортоном в их концепции сбалансированной системы показателей. Стратегия содержит в себе переход из современного состояния в желательное будущее. Построение стратегических карт стратегии включает в себя формулировку стратегии и систему способов ее выполнения. Подробное описание методов картографирования стратегий можно найти в книгах Нортона и Каплана. Опорная карта любой управленческой стратегии приведена на рис.2. Даже не особенно вникаю в суть концепции, риск-менеджеры могут сделать существенные выводы из этой структурной схемы. Оценку комплекса стратегических рисков здесь следует вести по отношению к каждому элементу и показателю успешности, поочередно анализируя конкретную формулировку стратегии как агрессивную, умеренную или неагрессивную Начиная сверху (от общего к частному) стратегия управления оценивается в целом по ее степени направленности на увеличение рыночной акционерной стоимости фирмы. Затем оценка рисков смещается на оценку стратегии увеличения доходов и производительности. Потом анализируются стратегии общения с клиентурой, возможности новых идей внутри компании, а также - накопление опыта, обучения и развитие корпоративной культуры под новую общую стратегию. Если риски хотя бы по донному элементу окажутся слишком высокими, тои вся стратегия может быть сомнительной. В этом случае принимается решение по избыточно рискованному элементу, а затем оценивается общая стратегия и заново пересматриваются рисковые показатели всех элементов.

Для некоторых элементов управленческой стратегии разработаны методики обнаружения ранних симптомов проблем и возможностей.Пример такой методики- «Управление стратегичкскими обстоятельствами». По существу, это превентивный способ борьбы с риском отставания от технологического процесса. Метод концентируется на так называемых стратегических разрывах, которые обнаруживаются по слабым качесвенным и количественным симптомам, предвещающим появление новых технологий. К важнейшим стратегическим рискам относится и риск остановки производтва компании. Для некоторых фирм он настолько важен, что для него составляются специальные планы защиты непрерывности производства. Один из важнейших показателей рисковой устойчивости компании - количество дней простоя, который превращает простой в банкротство и выход из бизнеса. Иногда этот показатель трудно подсчитать, а иногда от очевиден. В любом случае его нужно знать как для компании в целом, так и для ее ключевых подразделений и элементов. Методы управления рисками В условиях действия разнообразных внешних и внутренних факторов риска могут использоваться различные способы снижения риска, воздействующие на те или иные стороны деятельности предприятия. Многообразие применяемых в предпринимательской деятельности методов можно разделить на 4 группы: 1. Методы уклонения от риска 2. Методы локализации рисков 3. Методы диверсификации рисков. 4. Методы компенсации рисков. При выборе конкретного метода управления рисками риск-менеджер должен исходить из следующих принципов: -нельзя рисковать больше, чем это может позволить собственный капистал -Нельзя рисковать многим ради малого -Следует предугадывать последствия риска. Наиболее распостранены в хозяйственной практике методы уклонения от рисков.

-отказ от ненадежных партнеров, отказ от участия в проектах, связанных с необходимостью расширить круг партнеров, отказ от инвестиционных и инновационных проектов, уверенность в выполнимости или эффективности которых вызывает сомнения -страхование рисков- основной прием снижения риска. Страхование возможных потерь служит не только защитой от неудачных решений, Нои повышает ответственность лиц, принимающих решения, принуждая их серьезнее относится к разработке и принятию решений, регулярно проводить защитные мероприятия в соответствии со страховыми контрактами. -поиск гарантов -увольнение некомпетентных работников. Если удается четко идентифицировать риски и источники их возникновения, применяют методы локализации рисков. Например, выделив наиболее опасные этапы или участки деятельности в обособленные структурные подразделения, можно сделать их более контролируемыми и снизить уровень риска. Методы диверсификации рисков заключаются в распределении общего риска на независимые, понижая тем самым вероятность общего риска.

Например это может быть диверсификация (разнообразие) видов деятельности или зон хозяйствования- расширение ассортимента выпускаемой продукции или оказываемых услуг, ориентация на различные виды потребителей, на предприятия различных регионов. Это может быть деверсификация сбыта и поставок, т.е работа одновременно на нескольких рынках, когда убытки на одном рынке могут быть компенсированы на других рынках. -диверсификации рисков инвестиционных проектов- это предпочтение реализации нескольких относительно небольших по вложениям проектов -при реализации проектов это - распределение ответственности между участниками проекта, четкое распределение сферы деятельности и ответственности каждого участника. Методы компенсации рисков Методы компенсации рисков связаны с созданием механизмов предупреждения опасности. Эти методы более трудоемки и требуют обширной предварительной работы для их применения. - стратегическое планирование деятельности как метод компенсации риска дает положительный эффект, если разработка стратегии охватывает все сферы деятельности предприятия. Этапы работы по стратегическому планированию могут снять большую часть неопределенности, позволяют предугадать появление узких мест при реализации проектов, заранее идентифицировать источники рисков и разрабатывать компенсирующие мероприятия, план использования резервов. - прогнозирование внешней обстановки, т.е периодическая разработка сценариев развития и оценки будущего состояния среды хозяйствования для участников проекта, прогнозирование поведения партнеров и действий конкурентов, общеэкономическое прогнозирование. - мониторинг социально-экономической и нормативно-правовой среды предполагает отслеживание текущей информации о соответствующих процессах. - создание системы резервов. Этот метод близок к страхованию, но сосредоточенному внутри предприятия. На предприятии создаются страховые запасы сырья, материалов, комплектующих, резервные фонды денежных средств, разрабатываются планы их использования в кризисных ситуациях, не задействуются свободные мощности. Актуальным является выработка финансовой стратегии для управления своими активами и пассивами с организацией их оптимальной структуры и достаточной ликвидности вложенных средств. - обучение персонала и его инструктирование. При использовании методов стратегического планирования и мониторинга необходимо широкое использование информатизации - приобретение и постоянное обновление систем нормативно-справочной информации, подключение к сетям коммерческой информации, проведение собственных прогнозно-аналитических исследований, привлечение консультантов. Полученные данные позволят уловить тенденции развития взаимоотношений между хозяйствующими субьектами, дадут время для подготовки к нормативным новшества, предоставят возможность принять соответствующие меры для компенсации потерь от новых правил ведения хозяйственной деятельности, скорректировать оперативные и стратегические планы.

Изобилие информации делает необходимой использование специализированной информационной системы. Для автоматизации процессов риск-менеджмента предлагались различные решения, например, использование реляционных баз данных, систем управления ресурсами предприятия(ERP). Не слишком большая приспособленность этих систем к разнообразию процессов, задействованных в процессах риск менеджмента приводит к тому, что для автоматизации этих процессов используются офисные приложения как максимум, что обозначает автоматизацию работы на одном рабочем месте и не может дать оперативной картины работы всей организации. Развитие систем электронного документооборота (СЭД) показывает, что наиболее рационально интегрированное решение - сочетание ERP и СЭД с использование WorkFlow («Поток работ», автоматизация бизнес-процессов), причем транзакционная и расчетная часть процессов - в ERP, а документарная - в СЭД. Необходимость применения СЭД определяет наличие таких факторов: - разнообразие рисков, методов работы с рисками, Информация, используемая в процессах риск-менеджмента, может иметь очень разный вид - текстовые файлы, электронные таблицы, отсканированные документы, фотографии (например, снимки с места происшествия), - в процессы работы с этой информацией могут быть задействованы многие сотрудники и подразделения организации

|

||||||||

|

|

Последнее изменение этой страницы: 2016-04-23; просмотров: 1056; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.216.186.164 (0.019 с.) |