Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Внутренняя норма прибыли (рентабельности) инвестиций (IRR)

Вторым стандартным методом оценки эффективности инвестиционных проектов является метод определения внутренней нормы рентабельности проекта (internal rate of return, IRR), т.е. такой ставки дисконта, при которой значение чистого приведенного дохода равно нулю.

IRR = r, при котором NPV = f (r) = 0. (5)

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным. На практике любое предприятие финансирует свою деятельность, в том числе и инвестиционную, из различных источников. В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения и т.п., т.е. несет некоторые обоснованные расходы па поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих расходов, можно назвать «ценой» авансированного капитала (CC). Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной. Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя CC (или цены источника средств для данного проекта, если он имеет целевой источник). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова. Если: IRR > CC, то проект следует принять; IRR < CC, то проект следует отвергнуть; IRR = CC, то проект ни прибыльный, ни убыточный. Практическое применение данного метода осложнено, если в распоряжении аналитика нет специализированного финансового калькулятора. В этом случае применяется метод последовательных итераций с использованием табулированных значений дисконтирующих множителей. Для этого с помощью таблиц выбираются два значения коэффициента дисконтирования r 1 < r 2 таким образом, чтобы в интервале (r 1, r 2) функция NPV = f (r) меняла свое значение с «+» на «–» или с «-» на «+».

где r 1 – значение табулированного коэффициента дисконтирования, при котором f (r 1) > 0 (f (r 1) < 0); r 2 – значение табулированного коэффициента дисконтирования, при котором f (r 2) < 0 (f (r 2) > 0). Точность вычислений обратно пропорциональна длине интервала (r 1, r 2), а наилучшая аппроксимация с использованием табулированных значений достигается в случае, когда длина интервала минимальна (равна 1%), т.е. r 1 и r 2 – ближайшие друг к другу значения коэффициента дисконтирования, удовлетворяющие условиям (в случае изменения знака функции с «+» на «–»): r 1 – значение табулированного коэффициента дисконтирования, минимизирующее положительное значение показателя NPV, т.е. r 2 – значение табулированного коэффициента дисконтирования, максимизирующее отрицательное значение показателя NPV, т.е. Путем взаимной замены коэффициентов r 1 и r 2 аналогичные условия выписываются для ситуации, когда функция меняет знак с «-» на «+». Пример 2 Требуется рассчитать значение показателя IRR для проекта со сроком реализации 3 года, требующего инвестиций в размере 10 млн. $ и имеющего предполагаемые денежные поступления в размере 3 млн. $, Возьмем два произвольных значения коэффициента дисконтирования: r = 10%, r = 20%. Соответствующие расчеты с использованием табулированных значений приведены в табл. 8.

Таблица 8

Значение IRR вычисляется по формуле следующим образом:

Можно уточнить полученное значение. Допустим, что путем нескольких итераций мы определили ближайшие целые значения коэффициента дисконтирования, при которых NPV меняет знак: при r = 16%

Рассмотренная методика применима лишь к акционерным обществам. На предприятиях, не являющихся акционерными, аналогом показателя СС является уровень издержек производства и обращения в процентах к общей сумме авансированного капитала. Область применения и трудности IRR-метода При анализе условий применения IRR -метода в литературе выделяются два типа инвестиционных проектов: изолированно проводимые, или чистые инвестиции (pure investments), и смешанные (mixed investments). Под чистыми инвестициями понимаются инвестиции, которые не требуют промежуточных капиталовложений, а полученные от реализации проекта средства направляются на амортизацию вложенного капитала и в доход. Нормальным признаком чистых инвестиций является характер динамики сальдо денежных потоков: до определенного момента времени только отрицательные сальдо (т.е. превышения расходов над доходами), а затем - только положительные сальдо (чистый доход), причем итоговое сальдо денежных потоков должно быть неотрицательным (т.е. проект должен быть номинально прибыльным). Формальным признаком смешанных инвестиций является чередование положительных и отрицательных сальдо денежных потоков в ходе реализации проекта. Однозначное определение показателя IRR становится невозможным, а применение IRR -метода для анализа смешанных инвестиций – нецелесообразным. Эффективность смешанных инвестиций рассчитывается при помощи применения NPV -метода или одного из специальных методов расчета эффективности. Поэтому, говоря далее об IRR -методе, будет иметься в виду анализ только чистых инвестиций. Для определения эффективности инвестиционного проекта при помощи расчета внутренней нормы рентабельности используется сравнение полученного значения с базовой ставкой процента, характеризующей эффективность альтернативного использования финансовых средств. Проект считается эффективным, если выполняется следующее неравенство: IRR > i, где i – некоторая базовая ставка процента. Этот критерий также ориентирован в первую очередь на учет возможностей альтернативного вложения финансовых средств, поскольку он показывает не абсолютную эффективность проекта как таковую (для этого было бы достаточно неотрицательной ставки IRR), а относительную - по сравнению с операциями на финансовом рынке. Показатель IRR может применяться также и для сравнения эффективности различных инвестиционных проектов между собой. Однако здесь простого сопоставления значений внутренней нормы рентабельности сравниваемых проектов может оказаться недостаточно. В частности, результаты, полученные при сравнении эффективности инвестиционных проектов при помощи NPV - и IRR -методов, могут привести к принципиально различным результатам. Это обусловлено следующими обстоятельствами: для достижения абсолютной сопоставимости проектов необходимо применение т.н. дополнительных инвестиций, позволяющих устранить различия в объеме инвестированного капитала и сроках реализации проектов. При использовании NPV -метода предполагается, что дополнительные инвестиции также дисконтируются по базовой ставке процента i, в то время как использование IRR -метода предполагает, что дополнительные инвестиции также обладают доходностью, равной внутренней норме рентабельности анализируемого проекта и которая заведомо выше, чем базовая ставка дисконта.

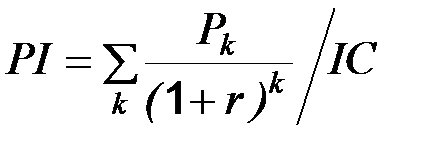

На практике сравнительный анализ инвестиционных проектов проводится в большинстве случаев при помощи простого сопоставления значений внутренних норм рентабельности. Несмотря на определенную теоретическую некорректность, такой подход позволяет устранить влияние субъективного выбора базовой ставки процента на результаты анализа. Действительно, основная цель использования инструментария дополнительных инвестиций заключается в попытке согласовать результаты сравнительного анализа при помощи применения NPV - и IRR -методов, точнее, привязать второе к первому, поскольку при таком подходе приоритет имеет чистый приведенный доход проекта. Кроме того, применение инструмента дополнительных инвестиций корректно только в случае сравнительного анализа альтернативных, или взаимоисключающих, проектов, что еще более сужает область его применения и делает совершенно непригодным для анализа инвестиционной программы. В целом по сравнению с NPV -методом использование показателя внутренней нормы рентабельности связано с большими ограничениями. Во-первых, для IRR -метода действительны все ограничения NPV -метода, т.е. необходимость изолированного рассмотрения инвестиционного проекта, необходимость прогнозирования денежных потоков на весь период реализации проекта и т.д. Во-вторых, сфера применения IRR -метода ограничена только областью чистых инвестиций. Индекс рентабельности инвестиций (PI) Этот метод является по сути следствием метода чистой текущей стоимости. Индекс рентабельности (PI) рассчитывается по формуле:

Очевидно, что если: РI > 1, то проект следует принять; РI < 1, то проект следует отвергнуть; РI = 1, то проект ни прибыльный, ни убыточный. Логика критерия PI такова: он характеризует доход на единицу затрат; именно этот критерий наиболее предпочтителен, когда необходимо упорядочить независимые проекты для создания оптимального портфеля в случае ограниченности сверху общего объема инвестиций. В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV. либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV.

Анализ развития и распространения динамических методов определения эффективности инвестиций доказывает необходимость и возможность их применения для оценки инвестиционных проектов. В высокоразвитых индустриальных странах 30 лет назад доверие к этим методам оценки эффективности было не абсолютным: в 1964 г. в США только 16% обследованных предприятий применяли при инвестиционном анализе динамические методы расчетов. К середине 80-х годов эта доля поднялась до 86%. В странах Центральной Европы (ФРГ, Австрия, Швейцария) в 1989 г. более 88% опрошенных предприятий применяли для оценки эффективности инвестиций динамические методы расчетов. При этом следует учесть, что во всех случаях исследовались промышленные предприятия, которые зачастую проводят инвестиции вследствие технической необходимости. Тем более важен динамический анализ инвестиционных проектов в деятельности финансового института, ориентированного на получение прибыли и имеющего многочисленные возможности альтернативного вложения средств. Но при таком подходе нужно учитывать два специфических фактора. Во-первых, требуется верно оценить не только объем первоначальных капиталовложений, но и текущие расходы и поступления на весь период реализации проекта. Вся условность подобных данных очевидна даже в условиях стабильной экономики с предсказуемыми уровнем и структурой цен и высокой степенью изученности рынков. В Кыргызстане объем допущений, которые приходится делать при расчетах денежных потоков, неизмеримо выше (точность прогноза есть функция от степени систематического риска). Во-вторых, для проведения расчетов с использованием динамических методов используется предпосылка стабильности валюты, в которой оцениваются денежные потоки. На практике эта предпосылка реализуется при помощи применения сопоставимых цен (с возможной последующей корректировкой результатов с учетом прогнозных темпов инфляции) либо использования для расчетов стабильной иностранной валюты. Второй способ более целесообразен в случае реализации инвестиционного проекта совместно с зарубежными инвесторами.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-23; просмотров: 691; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.14.73.229 (0.02 с.) |

, (7)

, (7) .

. .

. . (8)

. (8)