Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Маржинальний дохід на одиницю обмежувального

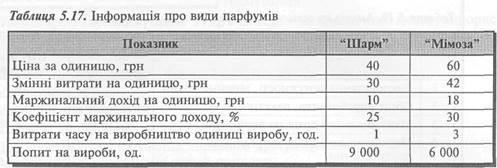

чинника (Contribution Margin per Limiting Factor) — маржинальний дохід на одиницю продукції, що виражена в одиницях обмежувального чинника (машино-годинах, людино-годинах тощо). ПРИКЛАД 5.8 Підприємство виготовляє два види парфумів: "Шарм " і "Мімоза ", про які є така інформація (табл. 5.17). На перший погляд перевагу слід надати виробу "Мімоза ", оскільки він забезпечить більший маржинальний дохід. Але таке твердження справедливе лише в тому разі, коли обмежувальним чинником є обсяг реалізації виробів. Якщо обмежувальним чинником є виробнича потужність, яка в нашому прикладі становить 12 000 машино-годин, треба виходити з маржинального доходу на машино-годину. Для виробу "Шарм "цей показник становитиме 10грн на машино-годину (10: 1), а для виробу "Мімоза " 6 грн (18: 3). Отже, за умов обмеженого машинного часу спочатку необхідно виробити максимальну кількість виробів "Шарм " (9 000 одиниць), а решту часу використати для виготовлення виробу "Мімоза ". Такий підхід дасть змогу скласти оптимальну виробничу програму.

Маржинальний дохід при виготовленні 9 000 виробів "Шарм ": 9 000-10 грн = 90 000 грн. Для виготовлення 9 000 виробів "Шарм " знадобиться 9 000 машино-годин. Таким чином, 3 000 годин, що залишилися, можна використати для виробництва 1 000 виробів "Мімоза ". Це забезпечить маржинальний дохід 18 000 грн (1 000 • 18 грн). Загальний маржинальний дохід підприємства за такого розподілу ресурсів становитиме 108 000 грн (90 000 + 18 000). Якби при складанні виробничої програми менеджери виходили з маржинально-го доходу на виріб, результат був би таким: 4 000 одиниць виробу "Мімоза"х18 грн = 72 000 грн. Як бачимо, при реалізації тільки виробу "Мімоза "за умов обмеженого машинного часу загальний маржинальний дохід підприємства буде менший на 36 000 грн. При розподілі обмежених ресурсів слід зважати й на якісні чинники. Зокрема, якщо підприємство не забезпечить мінімальної потреби своїх клієнтів у всіх видах продукції або послуг, воно може втратити частину своїх постійних клієнтів, що, своєю чергою, призведе до скорочення обсягу продажу.

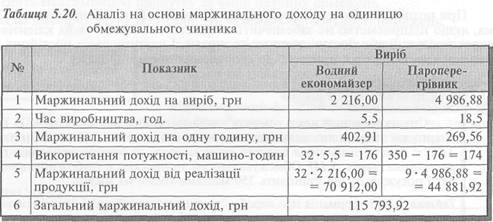

Спеціалізований цех з ремонту котельного обладнання (СЦРКО) Галрем-енерго виготовляє два види запасних частин для котлів ТП-10 Добротвірської ТЕС — пакети змійовиків водного економайзера та пакети змійовиків пароперегрівника (табл. 5.18). Обмежувальними чинниками є трубозгинальний верстат і потужність, що становить 350 машино-годин на місяць.

На перший погляд перевагу слід надати виробу "Пакети змійовиків пароперегрівника", оскільки він забезпечить більший маржинальний дохід (табл. 5.19).

Але таке твердження справедливе тільки в тому разі, коли обмежувальним чинником є обсяг реалізації виробів. Якщо ж обмежувальним чинником є виробнича потужність, що в нашому випадку становить 350 машино-годин, слід виходити з маржинального доходу на машино-годину. Для виробу "водний економайзер" цей показник дорівнює 402,91 грн (2 216,00: 5,5), а для виробу "пароперегрівник" 269,56 грн (4 986,88: 18,5). Отже, за умов обмеженого машинного часу спочатку необхідно виробляти максимальну кількість виробу "водний економайзер" (32 пакети), а решту часу використати для виготовлення виробу "пароперегрівник". Такий підхід уможливлює складання оптимальної виробничої програми (табл. 5.20).

Отже, при реалізації тільки виробу "пароперегрівник" за умов обмеженого машинного часу загальний маржинальний дохід Галременерго буде менший на 21 043,20 грн. На практиці це питання щомісяця постає перед цехами Галременерго на тапі складання виробничої програми на наступний місяць. Нині, щоб не втратити своїх клієнтів, що може, своєю чергою, призвести до скорочення обсягу продажу, підприємство намагається забезпечити мінімальні потреби воїх клієнтів у всіх видах продукції або послуг. Але обмеження ресурсів беруть до уваги при прийнятті рішень. Аналіз для прийняття рішення за умов кількох обмежень За наявності кількох обмежень аналіз здійснюють за допомогою лінійного програмування. Лінійне програмування (Linear Programming) — математичний метод, використовуваний для оптимізації виробничої діяльності шляхом розв'язання серії лінійних рівнянь наявних обмежень. Процес лінійного програмування має три стадії: / побудова моделі; / вирішення моделі; / аналіз вирішення. Для ілюстрації застосування лінійного програмування для прийняття рішень за умов обмежень розглянемо такий приклад.

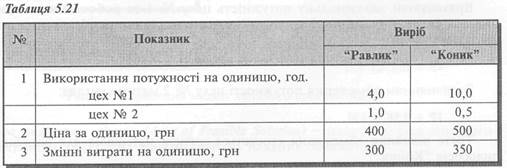

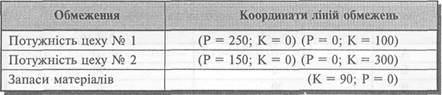

ПРИКЛАД 5.9 Завод виробляє два види пилососів: "Равлик " (Р) і "Коник " (К) (табл. 5.21).

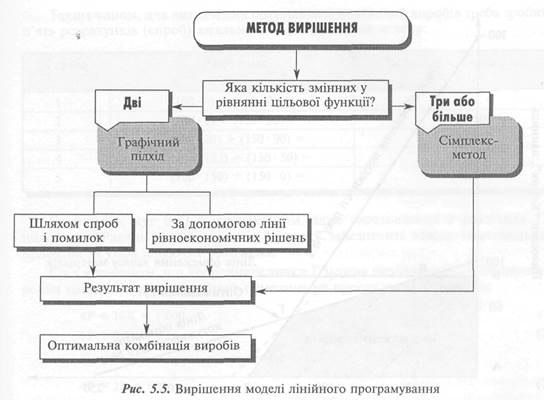

Виробничий процес здійснюється у двох цехах: складальному (№ 1) і випробувальному (№ 2), які мають потужність 1 000 і 150 годин відповідно. Запаси матеріалів для виробництва пилососів "Коник " дають змогу виробляти лише 90 пилососів щодня. Необхідно визначити, скільки пилососів кожного виду слід виготовляти щодня для максимізації прибутку. Побудова моделі Побудова моделі лінійного програмування передбачає: / визначення змінних величин; / визначення цільової функції та побудову її рівняння; / визначення обмежень та побудову їх рівнянь. У моделі лінійного програмування комбінації продукції кількість кожного її виробу і є змінною величиною. Цільова функція (Objective Function) — мета, якої намагається досягти менеджер. Рівняння цільової функції (Objective Function Equation) — алгебраїчне зображення мети, якої намагається досягти менеджер у процесі лінійного програмування. У нашому прикладі метою є максимізація прибутку або маржинального доходу через оптимальну комбінацію виробів. Отже, оптимальною комбінацією виробів є така комбінація, що дає компанії змогу досягти мети, зображеної рівнянням цільової функції. Оскільки цільовою функцією розглядуваної компанії є максимізація загального маржинального доходу, визначимо його величину на одиницю кожного виробу. Маржинальний дохід на одиницю продукції, грн: Пилосос Р: 400 - 300 = 100 Пилосос К: 500 - 350 = 150 Виходячи з цього, рівняння цільової функції матиме вигляд: Загальний маржинальний дохід = 100 Р + 150 К У нашому прикладі існує три основні обмеження: потужність цеху № 1, потужність цеху № 2 та матеріальні запаси для виробництва. Рівняння обмеження (Constraint Equation) — алгебраїчне зображення одного з обмежувальних чинників. Враховуючи максимальну потужність цеху № 1 та робочий час, необхідний для складання одиниці продукції, складемо рівняння обмеження потужності цеху № 1: 4Р + 10К<1 000 За рівнянням обмеження потужності цеху № 2 матиме вигляд: 1Р + 0,5К< 150 Третє рівняння обмеження стосується запасів матеріалів для виробництва пилососів "Коник": К< 90. Нарешті, ще одне обмеження лінійного програмування передбачає неможливість негативного виробництва, тобто: Р>0, К>0. Вирішення моделі лінійного програмування На практиці моделі лінійного програмування розв'язують переважно за допомогою комп'ютера. При цьому, залежно від кількості змінних у рівнянні цільової функції (рис. 5.5) можна застосовувати різні методи вирішення. У нашому прикладі ми маємо справу з двома виробами, тому вирішення моделі лінійного програмування можна здійснити шляхом графічного підходу. Графічний підхід до вирішення моделі лінійного програмування означає побудову графіка, в якому вісі координат відображають значення змінних величин, і вже за графіком — визначення зони можливих рішень.

Зона можливих рішень (Area of Feasible Solution) — площа графіка лінійного програмування, окреслена лініями рівнянь наявних обмежень. Для окреслення зони можливих рішень насамперед необхідно визначити координати ліній обмежень.

Для цього розрахуємо максимальний щоденний обсяг виробництва:

Виходячи з цього, можемо записати координати ліній обмежень:

Наведені координати дають змогу побудувати графік і визначити зону можливих рішень (рис. 5.6).

Як бачимо, зоною можливих рішень є площа АБВГД. Оптимальна комбінація виробів (Optimal Product Mix) — це завжди кут зони можливих рішень! Отже, який з п'яти кутів наведеної зони можливих рішень є оптимальним? Відповідь на це запитання можна отримати шляхом спроб і помилок або за допомогою лінії рівноекономічної величини. Розв'язання шляхом спроб і помилок передбачає послідовне підставляння координат кожного кута зони можливих рішень у рівняння цільової функції. Спроба, яка покаже найбільше значення показника цільової функції, означатиме оптимальну комбінацію виробів. Кути наведеної зони можливих рішень мають такі координати:

Таким чином, для визначення оптимальної комбінації виробів треба зробити п'ять розрахунків (спроб) загального маржинального доходу:

Як бачимо, кут ВГД є оптимальним, адже виготовлення й реалізація 125 пилососів "Равлик" і 50 пилососів "Коник" забезпечить заводу максимальний прибуток за умов існуючих обмежень. Слід відзначити, що координати точки Г можна визначити шляхом перетворення наведених раніше рівнянь обмежень на просту систему рівнянь: 4Р + 10К= Г000 (1) 1Р + 0,5К=150 (2) Помножимо друге рівняння на 4: 4Р + 2К = 600 (3) Віднімемо рівняння (3) з рівняння (1) і знайдемо значення К: 8К = 400 К = 50. Введемо значення К в рівняння (2) і знайдемо значення Р: IP + 0,5 (50) = 150 Р = 150 - 25 = 125 Альтернативний шлях знаходження оптимального кута передбачає використання лінії рівноекономічних рішень. Для цього на графіку проводять лінію цільової функції, яка перетинає зону можливих рішень побудови і використання лінії рівноекономічних рішень. Припустімо, що загальний маржинальний дохід дорівнює 6000. У цьому разі рівняння цільової функції матиме вигляд: 100Р + 150К = 6 000, а можливі координати точок на графіку будуть: Р = 0; К = 40 Р = 60; К = 0. Лінія, проведена через ці точки на графіку, буде первинною лінією рівноеко-номічної величини. Вона зображена на рис. 5.2 пунктиром. Наступний крок — проведення ліній, паралельних первинній лінії рівноеко-номічної величини. і Оптимальною буде лінія, що проходить через останній кут зони можливих рішень. Як бачимо, координати останнього кута: Р = 125; К = 50. Аналіз вирішення

Метою аналізу вирішення є визначення чутливості ті моделі до зміни значень обмежувальних чинників. Для цього обчислюють тіньову ціну. Тіньова ціна (Shadow Price) — величина зниження значення цільової функції внаслідок зменшення значення відповідного обмежувального чинника на одну одиницю. Розглянемо розрахунок тіньової ціни на прикладі цеху № 1. Припустімо, що потужність цього цеху зменшилася на одну годину. У цьому разі система рівнянь обмежень матиме вигляд: 4Р + 10К = 999 1Р + 0,5К= 150 Виникає питання: на скільки зменшиться маржинальний дохід компанії у цьому разі? Щоб відповісти на це питання, необхідно розв'язати наведену систему рівнянь. Для цього помножимо друге рівняння на 4 і знайдемо значення К: 4Р + 10К = 999 4Р + 2К = 600 8К = 399 Отже, К = 49,88. Тепер підставимо значення К у рівняння та знайдемо Р: IP + 0,5 (49,88) = 150 Р = 150 - 24,94 Р = 125,06. З урахуванням нових значень К і Р визначимо загальний маржинальний дохід: (100 • 125,06) + (150 • 49,88) = 12 506 + 7 482 = 19 988. Таким чином, у разі зменшення потужності цеху № 1 на одну годину загальний маржинальний дохід компанії відповідно зменшиться на 12 грн (20 000 - 19 988). 5.4. РІШЕННЯ СТОСОВНО ЗАПАСІВ

Виробничі й торгівельні підприємства зазвичай інвестують значні кошти відповідно у виробничі й товарні запаси. Це зумовлено різними причинами, зокрема: / віддаленістю постачальника і неможливістю доставки необхідних сировини, матеріалів або товару в момент, коли у них виникне потреба; / нестабільними зв'язками з постачальниками і невпевненістю, що постачальник забезпечить необхідною сировиною чи матеріалами відповідної якості в потрібний момент; / очікуваним підвищенням цін на сировину, матеріали або товари; • ризиком нестачі ресурсів у разі раптового зростання попиту тощо. У зв'язку з цим система планування й контроль придбання, виробництва та реалізації запасів значною мірою визначають успіх підприємства, особливо за умов нестабільної економіки та жорсткої конкуренції. Виходячи з цього, основною метою управління запасами є своєчасні поставки запасів і мінімізація витрат, пов'язаних із замовленням і зберіганням їх. Одним з найпоширеніших методів управління запасами є метод економічного розміру замовлення. Економічний розмір замовлення (Economic Order Quantity — EOQ) — це кількість замовлених запасів, що забезпечує оптимальну комбінацію витрат на придбання та зберігання їх. Для визначення оптимального рівня замовлення запасів треба враховувати релевантні витрати на придбання та зберігання їх. Релевантними є лише ті витрати, що змінюватимуться залежно від рівня запасів. Витрати, на які не будуть впливати зміни рівня запасів, не є релевантними. Витрати, пов'язані з запасами, включають: / витрати на закупку; / витрати на замовлення; / витрати на зберігання; / можливі втрати внаслідок браку запасів. Витрати на закупку (Purchase Costs) запасів, як правило не є релевантними, бо витрати на придбання одиниці запасу не змі-

нюються, за винятком випадків, коли при закупівлі великої кількості матеріалів або товарів покупцеві надаються знижки.

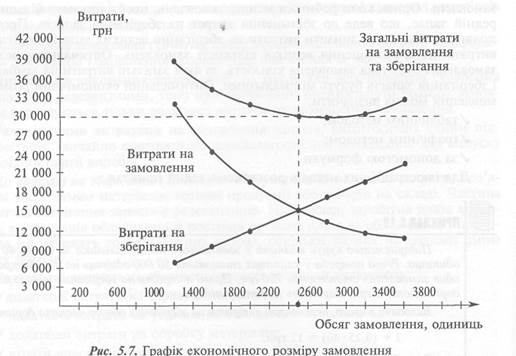

Витрати на замовлення (Ordering Costs) запасів охоплюють витрати на оформлення документів і здійснення розрахунків, пов'язаних із замовленням. Витрати на виконання замовлення, однакові для всіх варіантів створення запасів, не є релевантними, тому при визначенні оптимального розміру замовлення враховуються тільки додаткові витрати на розміщення замовлення. Релевантними витратами на замовлення запасів, виготовлених самим підприємством, звичайно є витрати на переналагодження обладнання для випуску відповідної партії виробів. До витрат на зберігання (Holding or Carrying Costs) належать витрати, пов'язані зі зберіганням матеріалів, готової продукції або товарів на складі. Частина витрат на зберігання запасів є релевантною. Наприклад, заробітна плата комірника, амортизація обладнання й постійна орендна плата за обладнання і приміщення не належать до релевантних витрат, оскільки на них не впливає зміна обсягу запасів. Релевантні витрати на зберігання запасів зазвичай включають: /додаткові витрати на страхування запасів; / додаткові витрати на утримання складських приміщень; / додаткові витрати на обробку матеріалів; / втрати внаслідок знецінення запасів; / можливу втрату прибутковості інвестицій. Можливі втрати прибутковості інвестицій — це альтернативні витрати, пов'язані з інвестуванням коштів у запаси. Ці витрати відображають прибуток, втрачений через інвестування коштів у запаси, а не використання їх в інших напрямах. До альтернативних витрат належать лише ті, що змінюються залежно від кількості куплених одиниць запасів. Релевантні витрати на обробку матеріалів, витрати внаслідок морального зносу та погіршення характеристик запасів враховувати дуже важко. Тому такі витрати часто виражають у відсотках до прямих витрат на зберігання одиниці запасів. Втрати через нестачу запасів (Inventory Shortage Costs) — можливі втрати через відсутність достатньої кількості запасів для задоволення виробничих потреб або потреб клієнтів. Такі втрати містять: / втрачений дохід від продажу; / штрафні санкції за несвоєчасну поставку продукції замовникам; / понаднормативні витрати внаслідок заміни матеріалів дорожчими; / втрати внаслідок простоїв тощо. Втрати через нестачу запасів не враховують при визначенні економічного розміру замовлення, але беруть до уваги при обчисленні моменту розміщення замовлення. Отже, оптимальний розмір замовлення визначається тими витратами, на які справляє вплив або кількість запасів, що зберігаються, або кількість зроблених замовлень. Чим більша кількість одиниць замовляється одночасно, тим менше замовлень необхідно зробити за рік, тобто зменшуються витрати на виконання замовлень. Однак коли робиться менше замовлень, необхідно мати більший середній задас, що веде до збільшення витрат на зберігання запасів. Проблема полягає в тому, щоб знизити витрати на зберігання великих запасів порівняно з витратами на розміщення великої кількості замовлень. Оптимальним розміром замовлення буде така замовлена кількість, за якої загальні витрати на замовлення і зберігання запасів будуть мінімальними. Оптимальний економічний розмір замовлення можна визначити: /табличним методом; /графічним методом; /за допомогою формули. Для ілюстрації цих методів розглянемо такий приклад. ПРИКЛАД 5.10 Підприємство купує клапани у зовнішнього постачальника за ціною 40 грн за одиницю. Річна потреба у клапанах становить 50 000 одиниць на рік. Витрати на одне замовлення становлять 750 грн. Прямі витрати на зберігання одного клапана дорівнюють 2 грн. Вартість капіталу підприємства 25%. Виходячи з цього, релевантні витрати на зберігання одного клапана дорівнюють: 2 + (0,25-40) = 12 грн. З табл. 5.22 видно, що загальні релевантні витрати на придбання клапанів будуть мінімальними (ЗО 000 грн) при обсязі замовлення 2500 одиниць. Таблиця 5.22. Аналіз релевантних витрат на замовлення та зберігання клапанів

Дані, наведені у таблиці, можна представити графічно (рис. 5.7). На вертикальній осі наведені річні релевантні витрати на інвестиції у запаси, а на горизонтальній осі — обсяг замовлення запасів. Із графіка бачимо, якщо розмір замовлення зростає, вартість зберігання також зростає. З іншого боку, вартість виконання замовлення зменшується мірою зростання запасів. Кожна точка лінії сукупних витрат являє собою суму вартості зберігання й виконання замовлення.

Слід зауважити, що лінія сукупних витрат перебуває в мінімумі для замовлення розміром 2 500 одиниць і проходить через точку перетину кривих витрат на зберігання та витрат на замовлення запасів. Таким чином, найбільш економічний розмір замовлення розташований у точці, де витрати на зберігання дорівнюють витратам на замовлення. На практиці економічний розмір замовлення найчастіше обчислюють за формулою:

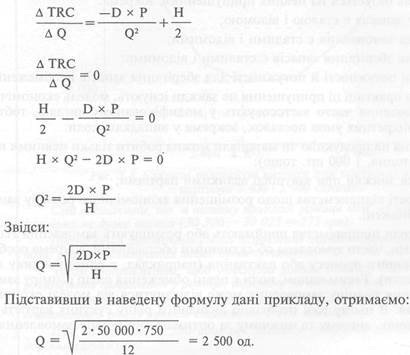

де EOQ — економічний розмір замовлення; D — загальні потреби (одиниць) упродовж певного періоду; Р — витрати на розміщення одного замовлення; Н — витрати на зберігання одиниці запасу впродовж певного періоду. Наведену формулу виводять таким чином: Релевантні витрати на замовлення D х Р (Relevant Ordering Costs - ROC) = q (5-2) де Q — кількість одиниць запасів. Релевантні витрати на зберігання запасів Q х Н (5.3) (Relevant Holding Costs - RHC) = 2 Звідси:

Мінімальне значення загальних релевантних витрат можна отримати, диференціюючи наведене вище рівняння за Q, а потім прирівнявши похідну до нуля, тобто:

Формулу економічного розміру замовлення можна використати для визначення оптимальної тривалості виробничого циклу, коли витрати на налагодження обладнання здійснюють тільки один раз для кожної партії, що випускається. Витрати на налагодження обладнання містять додаткові трудові й матеріальні витрати, витрати на використання приладдя, час простою несправного обладнання. З метою визначення оптимальної кількості одиниць продукції, що має бути випущена в кожному виробничому циклі, необхідно збалансувати витрати на налагодження обладнання й витрати на зберігання запасів. Щоб використати формулу економічного розміру замовлення при визначенні тривалості виробничого циклу, у формулу замість витрат на виконання замовлення треба підставити величину витрат на налагодження обладнання. Припустімо, що річний попит на продукцію 32 000 одиниць. Підготовка до виробничого циклу потребує витрат на налагодження обладнання в розмірі 25 грн, а витрати на зберігання кожної одиниці продукції 1 грн. Модель оптимального розміру використовують, щоб визначати, який випуск в одиницях слід запланувати для кожного виробничого циклу з метою мінімізації витрат. Підставивши значення у формулу, отримаємо:

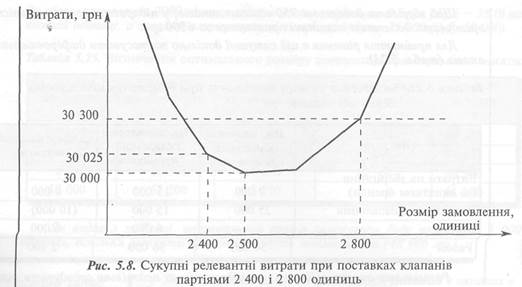

Слід відзначити, що в нашому прикладі різниця між можливими рівнями замовлення не дуже велика (ЗО 300 — ЗО 025 = 275 грн). Проте якщо фактичний рівень замовлення значно відрізняється від оптимального, різниця у витратах може бути суттєвою. Часом підприємства, щоб уникнути зайвих витрат і мінімізувати запаси, розміщують замовлення у розмірі, нижчому за оптимальний. Припустімо, що підприємство може зберігати лише 1 500 клапанів, причому оптимальний рівень запасів становить 2 500 одиниць. При замовленні 1 500 одиниць загальні витрати на придбання клапанів дорівнюватимуть: 1500-12 50 000-750 ~2 ------+ 1500 = 34 00° ГРН- Графічно це зображено на рис. 5.9.

Слід відзначити, що в нашому прикладі різниця між можливими рівнями замовлення не дуже велика (ЗО 300 — ЗО 025 = 275 грн). Проте якщо фактичний рівень замовлення значно відрізняється від оптимального, різниця у витратах може бути суттєвою. Часом підприємства, щоб уникнути зайвих витрат і мінімізувати запаси, розміщують замовлення у розмірі, нижчому за оптимальний. Припустімо, що підприємство може зберігати лише 1 500 клапанів, причому оптимальний рівень запасів становить 2 500 одиниць. При замовленні 1 500 одиниць загальні витрати на придбання клапанів дорівнюватимуть: 1 500-12 50 000-750 ~2 ------+ 1500 = 34 00° ГрН- Графічно це зображено на рис. 5.9.

Щоб зберігати додаткові 750 одиниць запасів, у підприємства є можливість орендувати додаткові складські приміщення за 6000 грн. Для прийняття рішення в цій ситуації доцільно застосувати диференціальний аналіз (табл. 5.23).

Результати аналізу свідчать, що підприємству недоцільно орендувати складські приміщення, оскільки його витрати в цьому випадку зростуть на 2 000 грн. Якщо постачальник надає знижки при закупівлі запасів великими партіями, тоді витрати на оплату замовлення стають релевантними. З урахуванням диференціальних витрат на оплату замовлення вигідніше закупити більшу партію запасів, але за нижчої вартості. ПРИКЛАД 5.12 Припустімо, що постачальник клапанів пропонує підприємству такі знижки (табл. 5.24)

Для визначення оптимального розміру замовлення в цьому випадку слід розрахувати ре-левантні витрати на замовлення та зберігання запасів для кожного з мінімальних обсягів, які дають змогу отримати знижку. При цьому також слід враховувати, що при отриманні знижки вартість капіталу в грошовому вимірнику зменшується мірою збільшення знижки. Наприклад, якщо підприємство замовить 2000 клапанів за знижки 1,5 грн на кожну одиницю, то при вартості капіталу 25% вартість капіталу в грошовому вимірнику зменшиться на 0,375 грн (1,5 -0,25). Виходячи з цього, витрати на зберігання запасів при обсязі замовлення 2000 одиниць дорівнюватимуть, грн: 2 000 • [2 + (0,25 • 38,5)] ---------------2---------------= 11 625 Витрати на замовлення 2 000 клапанів становлять 18 750 грн (табл. 5.25). Крім того, при визначенні оптимального розміру замовлення необхідно брати до уваги втрачену можливість отримання знижки (альтернативні витрати). За обсягу замовлення 2000 одиниць підприємство втратить 0,5 грн (38,5 — 38,0) на кожній одиниці, а загальні альтернативні витрати будуть 25 000 (0,5 ■ 50 000).

Як видно з таблиці, оптимальний розмір замовлення буде при обсязі 5 000 одиниць, оскільки витрати при цьому будуть мінімальними (48 906 грн). Резервний запас Досі ми розглядали ситуації, коли потреба у запасах є відомою і сталою. Проте на практиці потреба підприємства в певних видах запасів часто коливається від одного операційного періоду до іншого. Тож якщо запаси використовувалися швидше, ніж очікувалось, може виникнути брак запасів. Це може статися у разі зростання темпу споживання запасів або несвоєчасної поставки їх на підприємство. Наслідком браку запасів є втрата доходу від продажу й незадоволення споживачів. Для мінімізації ризику браку запасів підприємство може мати резервний запас. Резервний запас (Safety Stock) — буферний запас, що створюється на випадок збільшення попиту або часу виконання замовлення. Створення резервних запасів призводить до додаткових витрат на зберігання запасів, які можуть бути досить значними. Тому резервні запаси є економічно вигідними лише тоді, коли витрати на їх зберігання не перевищують очікуваних втрат від нестачі запасів. Очікувані втрати від нестачі запасів (Expected Cost of a Stockout) є добутком втрат від нестачі запасів та ймовірності виникнення такої нестачі. ПРИКЛАД 5.13 Керівництво підприємства вважає, що ймовірність браку запасів становить 30% і розглядає доцільність створення резервного запасу в розмірі 400 клапанів. У разі нестачі клапанів підприємство втратить маржинальний дохід у сумі 10 000 грн. Виходячи з цього, очікувана втрата від браку клапанів становить 3 000 грн (10 000 • 0,3), а витрати на зберігання резервного запасу клапанів дорівнюють 4 800 грн (400 • 12 грн.). Отже, у цій ситуації невигідно створювати резервний запас у розмірі 400 одиниць, оскільки витрати на його зберігання перевищують вигоду, яку отримає підприємство. Тому доцільно створити резервний запас клапанів в обсязі, за якого витрати на його зберігання дорівнюватимуть 3 000 грн. Виходячи з цього, оптимальний резервний запас клапанів у нашому прикладі становить, грн: і З 000 „,л -------- = 250 од. У наведеному прикладі керівництво очікувало лише 30% ймовірності браку клапанів, що означає 70-відсоткову ймовірність, що браку в запасах не буде. На практиці ймовірність нестачі запасів може бути різною для різних періодів і обсягів діяльності. ПРИКЛАД 5.14 Припустімо, що в році 250робочих днів, час виконання замовлення на поставку клапанів становить 5 днів, а ймовірність щодо потреби у клапанах упродовж цього періоду є такою:

Упродовж періоду виконання замовлення потреба у клапанах забезпечена у розмірі 1 000 одиниць: (50 000: 250) • 5. Отже, нестача клапанів можлива, якщо потреба в них за час виконання замовлення постачальником перевищуватиме 1 000 одиниць. Припустімо, що одноденна нестача клапанів призведе до втрати прибутку в сумі 1 000 грн. Виходячи з цього, розрахуємо брак запасів і величину резервного запасу за існуючих варіантів (табл. 5.26).

З наведених у таблиці 5.26 даних видно, що загальні релевантні витрати будуть мінімальними при обсязі резервних запасів 80 одиниць. Але при цьому обсязі витрати на зберігання значно перевищують вигоду, що отримує підприємство від такого запасу. Тому доцільно створити резервний запас у розмірі 40 одиниць, що забезпечить максимальну вигоду за мінімальних витрат. Моменщ розміщення замовлення Модель економічного розміру замовлення дає відповідь на запитання: скільки слід замовляти, але не забезпечує інформацію щодо моменту розміщення замовлення. Момент розміщення замовлення (Reorder Point) — момент, коли необхідно зробити замовлення для поповнення запасів. Момент розміщення визначають такі чинники: У економічний розмір замовлення; / час виконання замовлення; / витрачання запасів упродовж періоду виконання замовлення. Час виконання замовлення (Lead Time) ~ проміжок часу з моменту розміщення замовлення до моменту надходження запасів.

ПРИКЛАД 5.15 Припустімо, що у році 250робочих днів, а час виконання замовлення на клапани становить 5 днів. Тоді моментом розміщення замовлення на клапани є: 50 000 • 5, ппп —250-----= одиниць. Отже, підприємству слід розміщати замовлення на клапани кожного разу, коли залишок клапанів на складі знижується до 1 000 одиниць, тобто за 5 днів до того, як запас буде вичерпано. Графічно це можно зобразити так (рис. 5.10).

У разі наявності резервного запасу моментом розміщення замовлення є момент, коли обсяг запасів підприємства сягнув рівня, якого вистачить лише на час виконання замовлення плюс резервні запаси, які утримуються на сталому рівні як на кінець, так і на початок періоду. Якщо замовлення розміщується саме за такого рівня запасів, то коли це замовлення буде виконано, рівень запасів (не враховуючи резервні) дорівнюватиме нулю. Для матеріалів моментом розміщення замовлення є момент, коли замовлення на придбання оформлене й надіслане постачальникові.

Внаслідок розглянутих обмежень використання моделі економічного розміру замовлення не завжди є доцільним і можливим. Наприклад, в сучасних супермаркетах, що мають в асортименті близько 10 000 найменувань товарів, переважну частину запасів становлять продукти харчування, термін зберігання яких обмежений і дорівнює 1-3 дні (молокопродукти, хліб, ковбасні вироби), 10 днів (пиво, торти), 1 місяць (печиво, кондитерські вироби тощо). Тому для продуктового супермаркету спрогнозувати потребу у товарах навіть на квартал доволі складно. До того ж такий супермаркет зазвичай має достатні власні складські приміщення, тому не має великих витрат на зберігання запасів. Отже, навіть за збільшення товарних запасів у супермаркеті не виникне додаткових витрат на оренду чи придбання додаткових складських приміщень. Постачальники, дотримуючись політики інтенсивного продажу, доставляють свою продукцію в торгові точки за власний рахунок. Завдяки цьому витрати на замовлення (на транспортування, розвантаження, розміщення замовлення тощо) є мінімальними або настільки незначними, що ними можна знехтувати. Тому основним чинником, на який звичайно орієнтується супермаркет в управлінні запасами, є змінний споживчий попит. Щоб управляти широким асортиментом продукції, супермаркети використовують комп'ютерну програму, яка дає змогу відстежувати рух товарів від моменту надходження їх на склад до моменту реалізації. Оскільки при значній номенклатурі запасів використання моделі економічного розміру замовлення щодо кожного найменування є проблематичним, на практиці часто застосовують метод класифікації запасів за категоріями А, В, С. Сутність цього методу полягає в тому, що, залежно від вартості придбання їх, усі запаси поділяють на три категорії: А, В і С (табл. 5.27).

З таблиці 5.27видно, що 10% усіх статей запасів (категорія А) становлять 73% усієї вартості, 20% статей (категорія В) — 19% і 70% статей (категорія С) — 8%. Це означає, що найсуворіший контроль має здійснюватися стосовно категорії А. Тому для запасів категорії А надто ретельно визначають розміри й моменти замовлень. Витрати на замовлення і зберігання запасів переглядають кожного разу при розміщенні чергового замовлення. Для запасів категорії В визначають економічні розміри замовлень і момент видачі повторного замовлення. Змінні величини переглядають раз на квартал або раз на півроку. Передбачається встановлення звичайного контролю й одержання якісної інформації про запаси, що вможливить своєчасне визначення основних змін у використанні матеріальних запасів. Щодо запасів категорії С жодних формальних розрахунків не роблять. Розмір повторного замовлення зазвичай розраховують таким чином, щоб поставки здійснювалися впродовж 1—2 років. Перевірку наявних запасів проводять періодично раз на рік. Отже, для цієї категорії характерні великі замовлення й резервні запаси, тобто момент розміщення замовлення на такі запаси визначають, виходячи з конкретних умов без застосування кількісних методів. Однією з найскладніших систем управління запасами є модель планування потреб у матеріалах (ППМ). За допомогою комп'ютера ця модель дає змогу пов'язати графіки закупки та виробництва, безпосередньо створюючи при цьому систему формування собівартості. ППМ — це система управління безперервним процесом шляхом замовлень лише тих компонентів, які необхідні для забезпечення безперервності виробничого процесу. Це можуть бути замовлення як на компоненти, що закуповуються, так і на компоненти, що виробляються. У системі ППМ спочатку визначають кількість готової продукції та її розподіл за термінами виробництва (графік основного виробничого процесу), а потім визначають потребу в сировині й компонентах на кожній стадії виробництва. Схематично це можна зобразити так (рис. 5.12).

Наведена схема свідчить, що для виготовлення готової продукції (ГП 1, ГП 2...) необхідні компоненти (К 1, К 2...), для яких, своєю чергою, потрібні певні матеріали (М 1, М 2...). Важливою передумовою практичного впровадження системи ППМ є наявність необхідної інформації, а саме: 1. Графік основного виробничого процесу, що визначає кількість і час виготовлення готової продукції. 2. Граничні норми використання матеріалів, які визначають кількість і склад сировини та компонентів, необхідних для кожного конкретного виду продукції.

|

|||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-23; просмотров: 783; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.131.238 (0.175 с.) |