Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Сущность и назначение налогов.Стр 1 из 4Следующая ⇒

Сущность и назначение налогов. Налог как категория: историческая, императивная, правовая,(два основных подхода к решению проблемы юридического определения налога: расширительный, когда к понятию налога относят любые изъятия средств для финансирования публичных расходов; узкий, когда рассматривают налог как одну из разновидностей налоговых фискальных платежей, отвечающих определенным требованиям ), экономическая (поскольку им присущи: устойчивые внутренние свойства, закономерности развития, отличительные формы проявления.)

Налоги, сборы, взносы, пошлины: сходства и различия. А) Сборы взимаются за услуги государства, которые оно оказывает конкретной категории своих граждан, то есть это принудительные платежи за услуги индивидуального характера. Б) Взносы являются принудительными платежами за услуги, которые государство оказывает определенным группам своих граждан без эквивалентного обмена. В) Пошлины (вообще) — источники государственных доходов, занимающие среднее место между налогами и частнохозяйственными доходами. С последними Пошлины имеют то общее, что они уплачиваются не всеми гражданами вообще (как налоги), а лишь лицами, приходящими в известное соприкосновение с государством, по поводу каких-либо особых отношений к нему или между собой. Некоторые Пошлины носят характер платы за услуги государственных учреждений, и в этом отношении они наиболее схожи с частнохозяйственными источниками дохода; различие заключается в том, что услуги, оплачиваемые Пошлины, не носят материального характера (как, напр., почтовая или телеграфная корреспонденция, пользование шоссейными или железными дорогами и т. д.). Г) Налог, в отличие от сбора или пошлины, является платежом, взимаемым не единовременно, а периодически. Д) В определении налога употребляется слово «платеж», «денежные средства», тогда как сбор и пошлина – «взнос», а значит, не требует обязательной денежной формы. Е) сбор - платеж за обладание особым правом (право на осуществление определенной деятельности, лицензия, право пользования объектами животного мира и т.д.); пошлина - плата за совершение в пользу плательщиков юридически значимых действий (государственная регистрация права на недвижимость, совершение нотариальных действий и т.д.)

Ж) Сбор (и пошлина, как вид сбора)- это особый вид налога, взымаемый за предоставление каких-либо государственных услуг. То есть, в отличие от налога, сбор и пошлина являются возмездными платежами, то есть государство в качестве встречного предоставления обеспечивает плательщику сбора или пошлины какую-то услугу или право: предоставление разрешения, лицензии, осуществление регистрационных действий и т.д. Налог же является платежом безвозмездным, а точнее, «индивидуально безвозмездным», поскольку в глобальном смысле налог как основа

Функции налогов и их взаимосвязь Налоги выполняют следующие функции: 1) фискальная (состоит в формировании денежных доходов государства); 2) регулирующая (состоит в воздействии через налоги на общественное воспроизводство, т.е. происходит государственное регулирование экономики); 3) стимулирующая (с помощью налогов государство может поддерживать малый бизнес, наукоемкое производство, экспортные отрасли и др.); 4) контролирующая (благодаря этой функции оценивается эффективность налогового механизма, обеспечивается контроль за движением финансовых ресурсов). 5) поощрительная – (порядок налогообложения может отражать признание государством особых заслуг определенных категорий граждан перед обществом (предоставление налоговых льгот участникам ВОВ, Героям Советского Союза, Героям России и другие). Эта функция представляет собой приспосабливание налоговых механизмов для реализации социальной политики государства. Из налогооблагаемого дохода физических лиц делаются вычеты на содержание детей и иждивенцев, в связи со строительством или приобретением жилья, осуществлением благотворительной деятельности. Согласно части второй Налогового кодекса РФ налогооблагаемый доход будет снижаться в связи с другими социальными расходами: платным обучением детей, покупкой лекарств.Некоторые экономисты указываю на социальную функцию налогов, т.е. поддержание социального равновесия путем изменения соотношения между доходами различных групп населения.Функции налогов неразрывно связаны друг с другом. Так, например, реализация фискальной функции позволяет удовлетворять общественные (коллективные) потребности. Посредством регулирующей и социальной функций создаются противовесы излишнему фискальному бремени, то есть формируются социально-экономические механизмы, обеспечивающие баланс корпоративных, личных и государственных экономических интересов.В настоящее время налоговой системе России присущ преимущественно фискальный характер, что затрудняет реализацию заложенного в налоге стимулирующего и регулирующего начала.Суть фискальной функции заключается в обеспечении поступления необходимых средств в бюджеты разных уровней для покрытия государственных расходов. Во всех государствах, при всех общественных формациях налоги в первую очередь выполняли фискальную функцию, т.е. обеспечивали финансирование общественных расходов, в первую очередь расходов государства. Однако это не означает, что стимулирующая и регулирующая функции менее важны.

Выполнение регулирующей и стимулирующей функций достигается путём участия государства в воспроизводственном процессе, но не в форме прямого директивного вмешательства, а путём управления потоками инвестиций в отдельные отрасли, усиления или ослабления процессов накопления капитала в различных сферах экономики, расширения или уменьшения платёжеспособного спроса населения.Однако между стимулирующей и регулирующей функциями налогов есть различия. Если регулирующее действие ориентировано на отраслевой и народнохозяйственный уровень, т.е. на макроэкономические процессы и пропорции, то стимулирующая роль более приближена к микроэкономике и учитывает интересы конкретного хозяйствующего субъекта. Регулирующая и стимулирующая роль налогов проявляется путём влияния на спрос и предложение, инвестиции и сбережения, масштабы и темпы роста производства в целом и отдельных отраслях экономики. Это воздействие достигается через изменения размеров ставок налогов, применение льгот и санкций, налоговых кредитов и отсрочек платежей, а также другие.

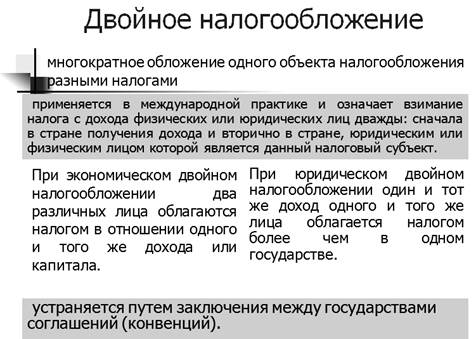

Двойное налогообложение.

Кривая А.Лэффера Необходимо учитывать, что общепризнанной в теории налогообложения выступает кривая Лэффера (Lafier curve), показывающая связь между налоговыми ставками и объемом налоговых поступлений в бюджет. В соответствии с этой кривой снижение ставок до предельной точки налогообложения вызывает прямое снижение поступлений в бюджет. В то же время повышение ставок после предельной точки влечет за собой сокращение налоговых доходов (подробнее см. § 2.5 настоящего пособия). Представляется, что именно этот аспект следует учитывать в первую очередь, рассматривая вопрос о влиянии размера налогов на темпы экономического развития.

Налоговая декларация Налогоплательщики - организации в отношении земельных участков, принадлежащих им на праве собственности или праве постоянного (бессрочного) пользования, по истечении налогового периода представляют в налоговый орган по месту нахождения земельного участка, налоговую декларацию по налогу. Срок представления - не позднее 1 февраля года, следующего за истекшим налоговым периодом. С 1 января 2011 года обязанность представления авансовых расчетов по земельному налогу для данной категории налогоплательщиков отменена, однако сохранена обязанность по оплате авансовых платежей.

4. Налоги на действияКонец формы Начало формы Конец формы

Налоги России в 1990—1991 гг. В последующие годы издан целый ряд законодательных актов по налогообложению отдельных сфер экономической деятельности, которые впоследствии были систематизированы в Законе СССР от 14 июня 1990 г. «О налогах с предприятий, объединений и организаций». Этот Закон установил обязанность предприятий, объединений и организаций уплачивать следующие общесоюзные налоги: налог на прибыль; налог с оборота; налог на экспорт и импорт. Были внесены изменения в законодательство, устанавливающее порядок налогообложения граждан (физических лиц). В соответствии с Законом СССР от 23 апреля 1990 г. «О подоходном налоге с граждан СССР, иностранных граждан и лиц без гражданства» установлены самостоятельные режимы налогообложения доходов граждан от ведения крестьянского хозяйства и доходов от индивидуальной трудовой деятельности. При этом Совету Министров СССР к 1 января 1993 г. было поручено разработать и представить в ВС СССР предложения о проведении второго этапа реформы подоходного налога с граждан. В 1991 г. налогообложение и налоговое законодательство использовалось бывшими союзными республиками в политических целях, которые принимали собственные налоги. Например, на территории России был введен особый «суверенный» режим налогообложения: Верховный Совет РСФСР принял Закон «О порядке применения Закона СССР «О налогах с предприятий, объединений и организаций», согласно которому для предприятий, находящихся под российской, а не союзной юрисдикцией, устанавливался более благоприятный налоговый режим в виде снижения налоговых ставок и определенных налоговых льгот. Данное положение стимулировало кампанию по «переподчинению» предприятий и направление всех налоговых потоков в российский, а не в союзный бюджет». В 1990 г. в составе Министерства финансов СССР была образована Главная государственная налоговая инспекция, которая через год стала Государственной налоговой службой (с 1998 г. — Министерство Российской Федерации по налогам и сборам, с 2004 г. — Федеральная налоговая служба). Кроме того, в 1991 г. указом Президента СССР в нашей стране впервые был введен налог с продаж в виде надбавки к цене товара.

Становление налоговой системы современной России. Основы налоговой системы и система налогового законодательства Российской Федерации формировались в октябре — декабре 1991 г. Законами Российской Федерации от 11 и 18 октября 1991 г. были установлены земельный налог и налоги, зачисляемые в дорожные фонды. 6—7 декабря 1991 г. приняты законы о налоге на добавленную стоимость, об акцизах, о подоходном налоге с физических лиц и др. Был принят Закон Российской Федерации от 27 декабря 1991 г. № 2118-1 «Об основах налоговой системы в Российской Федерации». Все новые налоги вводились в действие с 1 января 1992 г.

Сущность и назначение налогов. Налог как категория: историческая, императивная, правовая,(два основных подхода к решению проблемы юридического определения налога: расширительный, когда к понятию налога относят любые изъятия средств для финансирования публичных расходов; узкий, когда рассматривают налог как одну из разновидностей налоговых фискальных платежей, отвечающих определенным требованиям ), экономическая (поскольку им присущи: устойчивые внутренние свойства, закономерности развития, отличительные формы проявления.)

|

||||||||

|

|

Последнее изменение этой страницы: 2016-04-21; просмотров: 1022; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.45.137 (0.013 с.) |