Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Таможенные пошлины в экспортно-импортных операциях реального сектора

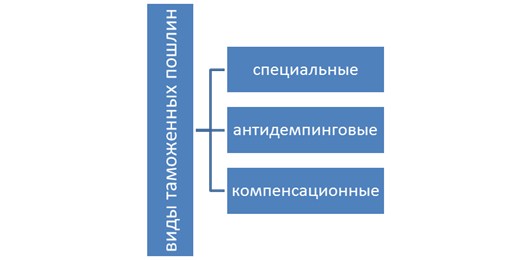

Таможенные пошлины - налоги, взимаемые государством с провозимых через национальную границу товаров по ставкам, предусмотренным таможенным тарифом. Таможенный тариф РФ - свод ставок таможенных пошлин, применяемых к товарам, перемещаемым через таможенную границу РФ и систематизированным в соответствии с товарной номенклатурой внешнеэкономической деятельности. Ставки таможенных пошлин являются едиными и одинаково применяются к товарам, имеющим одинаковые коды товарной номенклатуры внешнеэкономической деятельности и не подлежат изменению в зависимости от лиц, перемещающих товары через таможенную границу РФ, видов сделок или иных обстоятельств. Таможенные ставки устанавливаются: 1) в процентах к таможенной стоимости товаров - адвалорные ставки; 2) в установленном размере за единицу облагаемых товаров - специфические ставки; 3) сочетающие оба вида (адвалорные и специфические) ставок - комбинированные ставки. Таможенные тариф обычно имеет несколько ставок пошлин на один и тот же товар, поскольку многие страны применяют дифференцированные ставки на товары, импортируемые из государств - участников региональных экономических объединений, государств, на которые распространяется режим наибольшего благоприятствования. Для большинства таможенных тарифов характерен более низкий уровень ставок пошлин (или их отсутствие) на промышленное сырье и более высокий на изделия обрабатывающей промышленности, сельскохозяйственную продукцию. Особые виды таможенных пошлин являются временными, устанавливаются для каждого отдельного случая ввоза товаров на таможенную территорию РФ и подлежат уплате дополнительно к обычным ввозным таможенным пошлинам. При ввозе товаров могут применяться особые виды таможенных пошлин (см.рис.1).

Рис. 1 Виды таможенных пошлин

Специальные пошлины применяются в качестве защитной меры, если товары ввозятся в количествах и на условиях, наносящих или угрожающих нанести ущерб отечественным производителям подобных или непосредственно конкурирующих товаров либо как ответная мера на дискриминационные или иные ущемляющие интересы РФ действия со стороны других государств или их союзов. Антидемпинговые таможенные пошлины применяются в случаях ввоза товаров по цене более низкой, чем их обычная стоимость в стране вывоза в момент этого ввоза, если такой ввоз наносит или угрожает нанести материальный ущерб отечественным производителям подобных товаров либо препятствует организации или расширению производства подобных товаров в РФ.

Компенсационные таможенные пошлины применяются в случаях ввоза товаров, при производстве или вывозе которых прямо или косвенно использовались субсидии, если такой ввоз наносит или угрожает нанести материальный ущерб отечественным производителям подобных товаров либо препятствует организации или расширению производства подобных товаров в РФ. Тарифные преференции. При осуществлении торгово-политических отношений РФ с иностранными государствами допускается установление преференций по таможенному тарифу в виде: 1) освобождения от уплаты таможенной пошлины; 2) снижения ставок таможенных пошлин; 3) установления тарифных квот на преференциальный ввоз (вывоз) товаров. Тарифные преференции могут устанавливаться при ввозе товаров: 1) происходящих из государств, образующих вместе с РФ зону свободной торговли или таможенный союз либо подписавших соглашения, имеющие целью создание такой зоны или такого союза; 2) происходящих из развивающихся стран, пользующихся национальной системой преференций РФ, пересматриваемой Правительством РФ не реже, чем один раз в три года. Тарифные льготы. При осуществлении торговой политики РФ в пределах ее таможенной территории допускается предоставление тарифных льгот в виде: 1) возврата ранее уплаченной таможенной пошлины; 2) снижения ставки таможенной пошлины; 3) освобождения в исключительных случаях от уплаты таможенной пошлины. К таможенным сборам относятся: 1) таможенные сборы за таможенное оформление товаров; 2) таможенные сборы за хранение товаров; 3) таможенные сборы за таможенное сопровождение товаров Налогоплательщиками таможенной пошлины, таможенных сборов и иных таможенных платежей признаются декларанты либо иные лица, определяемые Таможенным кодексом РФ. Под декларантами понимаются лица, перемещающие товары через таможенную границу РФ, и таможенные брокеры (посредники), декларирующие, представляющие и предъявляющие товары от собственного имени.

Объект налогообложения. Объектом налогообложения таможенной пошлиной, таможенными сборами и иными таможенными платежами признаются товары, перемещаемые через таможенную границу РФ.[4] Не облагаются таможенной пошлиной товары, перемещаемые через таможенную границу РФ: 1) предназначенные для официального пользования дипломатическими или консульскими представительствами иностранных государств, для личного пользования официальными представителями иностранных государств и проживающими с ними членами их семей, а также другими указанными в Таможенном кодексе РФ физическими лицами, в порядке и на условиях, установленных Таможенным кодексом РФ; 2) принадлежащие физическим лицам, имеющим право на беспошлинный ввоз таких товаров на основании международного договора, одной из сторон которого является РФ, или законодательства Российской Федерации; 3) подлежащие обращению в государственную собственность РФ. Особенности применения таможенных пошлин при перемещении товаров через таможенную границу РФ определяются в зависимости от таможенного режима, под который помещается перемещаемый товар. Налоговая база таможенной пошлины в зависимости от вида товаров и применяемых налоговых ставок определяется как: - таможенная стоимость товаров, перемещаемых через таможенную границу РФ; - объемная характеристика в натуральном выражении (количество, масса, объем). Методы определения таможенной стоимости ввозимых товаров. Для определения таможенной стоимости товаров, ввозимых на таможенную территорию РФ, применяется один из следующих методов: 1) по цене сделки с ввозимыми товарами; 2) по цене сделки с идентичными товарами; 3) по цене сделки с однородными товарами; 4) вычитания стоимости; 5) сложения стоимости; 6) резервный. 1. Метод по цене сделки с ввозимыми товарами. Таможенной стоимостью ввозимого товара является цена сделки, фактически уплаченная или подлежащая уплате на момент пересечения им таможенной границы России. При определении таможенной стоимости в цену сделки включаются: • расходы по доставке товара до аэропорта, порта или другого места ввоза товара на таможенную территорию России; • стоимость транспортировки; • расходы по погрузке, выгрузке, перегрузке и перевалке товаров; • страховая сумма; • комиссионные и брокерские вознаграждения, кроме комиссионных по закупке товара; • стоимость многооборотной тары, если она рассматривается как единое целое с оцениваемыми товарами; • стоимость упаковки, включая стоимость упаковочных материалов и работ по упаковке; • соответствующая часть стоимости товаров и услуг, которые прямо или косвенно были предоставлены покупателем бесплатно или по сниженной цене для использования в связи с производством или продажей на вывоз оцениваемых товаров; • лицензионные и другие платежи за использование объектов интеллектуальной собственности, которые покупатель должен прямо или косвенно осуществить в качестве условия продажи оцениваемых товаров; • величина части прямого или косвенного дохода продавца от любых последующих перепродаж, передачи или использования оцениваемых товаров на территории России.

2. Метод по цене сделки с идентичными товарами. В качестве основы для определения таможенной стоимости товара принимается цена сделки с идентичными товарами — товарами, одинаковыми во всех отношениях с оцениваемыми товарами, включая: физические характеристики; качество и репутация на рынке; страна происхождения; производитель. Цена сделки с идентичными товарами принимается в качестве основы для определения таможенной стоимости, если эти товары: проданы для ввоза на территорию России; ввезены одновременно с оцениваемыми товарами или не ранее чем за 90 дней до ввоза оцениваемых товаров; ввезены примерно в том же количестве и на тех же коммерческих условиях. Таможенная стоимость, определяемая по цене сделки с идентичными товарами, также корректируется с учетом рассмотренных выше расходов. 3. Метод по цене сделки с однородными товарами. За основу для определения таможенной стоимости товара принимается цена сделки по товарам, однородным с ввозимыми. Однородные товары — это товары, которые, хотя и не являются одинаковыми во всех отношениях, имеют сходные характеристики и состоят из схожих компонентов, что позволяет им выполнять те же функции, что и оцениваемые товары, и быть коммерчески взаимозаменяемыми. 4. Метод на основе вычитания стоимости применяется, если оцениваемые, идентичные или однородные товары будут продаваться на территории России без изменения своего первоначального состояния. В качестве основы для определения таможенной стоимости товара принимается цена единицы товара, по которой оцениваемые, идентичные или однородные товары продаются наибольшей партией не позднее 90 дней с даты ввоза товаров участнику сделки, не являющемуся взаимозависимым с продавцом лицом. Из цены единицы товара вычитаются: • расходы на выплату комиссионных вознаграждений, обычные надбавки на прибыль и общие расходы в связи с продажей в России ввозимых товаров того же класса и вида; • суммы ввозных таможенных пошлин, налогов и других платежей, подлежащих уплате в связи с ввозом или продажей товаров; • обычные расходы, понесенные в РФ, на транспортировку, страхование, погрузочные и разгрузочные работы. 5. Метод на основе сложения стоимости. В качестве основы для определения таможенной стоимости товара принимается цена, рассчитанная путем сложения:

• материалов и издержек, понесенных изготовителем в связи с производством оцениваемого товара; • общих затрат, характерных для продажи в РФ из страны вывоза товаров того же вида, в том числе расходов на транспортировку, погрузочные и разгрузочные работы, страхование до места пересечения таможенной границы РФ, и других затрат; • прибыли, обычно получаемой экспортером в результате поставки в РФ таких товаров. 6. Резервный метод. Если таможенная стоимость товара не может быть определена декларантом в результате последовательного применения рассмотренных выше методов либо если таможенный орган считает, что эти методы определения таможенной стоимости не могут быть использованы, таможенная стоимость оцениваемых товаров определяется с учетом мировой практики. При этом таможенный орган предоставляет декларанту имеющуюся в его распоряжении ценовую информацию. В качестве основы для определения таможенной стоимости товара по резервному методу используются: • цена товара на внутреннем рынке РФ; • цена товара, поставляемого из страны его вывоза в третьи страны; • цена на внутреннем рынке РФ на товары российского происхождения; • произвольно установленная или достоверно не подтвержденная цена товара. Основным методом определения таможенной стоимости товаров является метод по цене сделки с ввозимыми товарами. Если основной метод не может быть использован, последовательно применяются другие методы определения таможенной стоимости.[12]

|

||||||||

|

|

Последнее изменение этой страницы: 2016-04-21; просмотров: 310; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.129.23.30 (0.032 с.) |