Отчет по учебной практике МДК 05 ПМ 05.01 «Бухгалтерский учет страховой организации»

I Ознакомление с планом счетов страховой организации.

1.1 Характеристика страховой компании.

«РЕСО-Гарантия»

1.2 Организационно-правовая форма.

Страховое публичное акционерное общество

1.3. Форма собственности.

АО

1.4. Учредители.

САВЕЛЬЕВ Андрей Николаевич,

Президент Группы РЕСО

САРКИСОВ Сергей Эдуардович,

Президент СПАО "РЕСО-Гарантия"

1.5. Дата регистрации.

19.07.2002

1.6. Виды страхования, работы, оказываемые услуги на страховом рынке.

▪ Автострахование

- КАСКО

- ОСАГО

- Зеленая карта

▪ Имущество

- Страхование дома

- Страхование квартиры

▪ ДМС

- Медицина (ДМС)

- Несчастный случай

▪ Жизнь

- ДМС (жизнь)

- Туристы

1.7. Численность работников.

9 630 специалистов

1.8. Структура управления.

Вертикальная структура

Приложение 1

Штатное расписание.

Приложение 2

Структура управления.

II Сравнительная таблица плана счетов страховой организации с общехозяйственным.

В отличии от общехозяйственного плана счетов в страховой компании «Эрго-Русь»

Дополнительно введены бухгалтерский счет 22 «Выплаты по договорам страхования, сострахования и перестрахования»

Субсчета:

1. Страховые выплаты по договорам страхования (основные)

2. Страховые выплаты по договорам сострахования.

3. Страховые выплаты по договорам принятым в перестрахование.

4. Доля перестрахования страховых выплат.

5. Возврат страховых премий (взносов) и выкупные суммы.

Так же сравнительная таблица показывает, что в отличии от общехозяйственного плана счетов страховая организация «Ресо», пользуется бухгалтерским счетом 77 «Расчеты по страхованию, сострахованию и перестрахованию» соответственно со следующими субсчетами:

1. Расчеты по страховым премиям (взносам) со страхователями.

2. Расчеты со страховщиками, участниками договора сострахования.

3. Расчеты по договорам, переданным в перестрахование.

4. Расчеты по договорам, принятых в перестрахование.

5. Расчеты по страховым премиям (взносам) со страховыми агентами, страховыми брокерами.

6. Расчеты по депо премий.

7. Расчеты со страховыми агентами, страховыми брокерами по вознаграждению.

В страховой организации план счетов введен так же бухгалтерский счет 92 «Страховые премии (взносы)»

Субсчета:

1. Страховые премии (взносы) по договорам страхования.

2. Страховые премии по договорам сострахования.

3. Страховые премии по договорам, принятым в перестрахование.

4. Страховые премии по договорам, переданные в перестрахование.

Так же особенностью плана счетов страховой компании является введение бухгалтерского счета 95 «Страховые резервы». Субсчета оформляются по видам страховых резервов, доля перестраховщиков страховых резервов и по результатам их изменений.

При формировании плана счетов страховая компания руководствовалась Приказом Министерства финансов Российской Федерации от 31.10.2001г. № 94 «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкции по его применению» с указаниями и дополнениями, а так же Приказом Министерства финансов Российской Федерации от 04.12. 2001г. № 69н «Об особенностях применения страховыми организациями плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкции по его применению» с указаниями и дополнениями.

Приложение 3

Общий план счетов.

| Наименование счета

| Номер счета

| Номер и наименование субсчета

|

| Раздел I. Внеоборотные активы

|

| Основные средства

|

| По видам основных средств

|

| Амортизация основных средств

|

|

|

| Доходные вложения в материальные ценности

|

| По видам материальных ценностей

|

| Нематериальные активы

|

| По видам нематериальных активов и по расходам на научно-исследовательские, опытно-конструкторские и технологические работы

|

| Амортизация нематериальных активов

|

|

|

| |

|

|

| Оборудование к установке

|

|

|

| Вложения во внеоборотные активы

|

| 1. Приобретение земельных участков 2. Приобретение объектов природопользования 3. Строительство объектов основных средств 4. Приобретение объектов основных средств 5. Приобретение нематериальных активов 6. Перевод молодняка животных в основное стадо 7. Приобретение взрослых животных 8. Выполнение научно-исследовательских, опытно-конструкторских и технологических работ

|

| Отложенные налоговые активы

|

|

|

| Раздел II. Производственные запасы

|

| Материалы

|

| 1. Сырье и материалы 2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали 3. Топливо 4. Тара и тарные материалы 5. Запасные части 6. Прочие материалы 7. Материалы, переданные в переработку на сторону 8. Строительные материалы 9. Инвентарь и хозяйственные принадлежности 10. Специальная оснастка и специальная одежда на складе 11. Специальная оснастка и специальная одежда в эксплуатации

|

| Животные на выращивании и откорме

|

|

|

| |

|

|

| |

|

|

| Резервы под снижение стоимости материальных ценностей

|

|

|

| Заготовление и приобретение материальных ценностей

|

|

|

| Отклонение в стоимости материальных ценностей

|

|

|

| |

|

|

| |

|

|

| Налог на добавленную стоимость по приобретенным ценностям

|

| 1. Налог на добавленную стоимость при приобретении основных средств 2. Налог на добавленную стоимость по приобретенным нематериальным активам 3. Налог на добавленную стоимость по приобретенным материально-производственным запасам

|

| Раздел III. Затраты на производство

|

| Основное производство

|

|

|

| Полуфабрикаты собственного производства

|

|

|

| |

|

|

| Вспомогательные производства

|

|

|

| |

|

|

| Общепроизводственные расходы

|

|

|

| Общехозяйственные расходы

|

|

|

| |

|

|

| Брак в производстве

|

|

|

| Обслуживающие производства и хозяйства

|

|

|

| |

|

|

| |

|

|

| |

|

|

| |

|

|

| |

|

|

| |

|

|

| |

|

|

| |

|

|

| |

|

|

| |

|

|

| Раздел IV. Готовая продукция и товары

|

| Выпуск продукции (работ, услуг)

|

|

|

| Товары

|

| 1. Товары на складах 2. Товары в розничной торговле 3. Тара под товаром и порожняя 4. Покупные изделия

|

| Торговая наценка

|

|

|

| Готовая продукция

|

|

|

| Расходы на продажу

|

|

|

| Товары отгруженные

|

|

|

| Выполненные этапы по незавершенным работам

|

|

|

| |

|

|

| |

|

|

| |

|

|

| Раздел V. Денежные средства

|

| Касса

|

| 1. Касса организации 2. Операционная касса 3. Денежные документы

|

| Расчетные счета

|

|

|

| Валютные счета

|

|

|

| |

|

|

| |

|

|

| Специальные счета в банках

|

| 1. Аккредитивы 2. Чековые книжки 3. Депозитные счета

|

| |

|

|

| Переводы в пути

|

|

|

| Финансовые вложения

|

| 1. Паи и акции 2. Долговые ценные бумаги 3. Предоставленные займы 4. Вклады по договору простого товарищества

|

| Резервы под обесценение финансовых вложений

|

|

|

| Раздел VI. Расчеты

|

| Расчеты с поставщиками и подрядчиками

|

|

|

| |

|

|

| Расчеты с покупателями и заказчиками

|

|

|

| Резервы по сомнительным долгам

|

|

|

| |

|

|

| |

|

|

| Расчеты по краткосрочным кредитам и займам

|

| По видам кредитов и займов

|

| Расчеты по долгосрочным кредитам и займам

|

| По видам кредитов и займов

|

| Расчеты по налогам и сборам

|

| По видам налогов и сборов

|

| Расчеты по социальному страхованию и обеспечению

|

| 1. Расчеты по социальному страхованию 2. Расчеты по пенсионному обеспечению 3. Расчеты по обязательному медицинскому страхованию

|

| Расчеты с персоналом по оплате труда

|

|

|

| Расчеты с подотчетными лицами

|

|

|

| |

|

|

| Расчеты с персоналом по прочим операциям

|

| 1. Расчеты по предоставленным займам 2. Расчеты по возмещению материального ущерба

|

| |

|

|

| Расчеты с учредителями

|

| 1. Расчеты по вкладам в уставный (складочный) капитал 2. Расчеты по выплате доходов

|

| Расчеты с разными дебиторами и кредиторами

|

| 1. Расчеты по имущественному и личному страхованию 2. Расчеты по претензиям 3. Расчеты по причитающимся дивидендам и другим доходам 4. Расчеты по депонированным суммам

|

| Отложенные налоговые обязательства

|

|

|

| |

|

|

| Внутрихозяйственные расчеты

|

| 1. Расчеты по выделенному имуществу 2. Расчеты по текущим операциям 3. Расчеты по договору доверительного управления имуществом

|

| Раздел VII. Капитал

|

| Уставный капитал

|

|

|

| Собственные акции (доли)

|

|

|

| Резервный капитал

|

|

|

| Добавочный капитал

|

|

|

| Нераспределенная прибыль (непокрытый убыток)

|

|

|

| |

|

|

| Целевое финансирование

|

| По видам финансирования

|

| |

|

|

| |

|

|

| |

|

|

| Раздел VIII. Финансовые результаты

|

| Продажи

|

| 1. Выручка 2. Себестоимость продаж 3. Налог на добавленную стоимость 4. Акцизы 5. Прибыль/убыток от продаж

|

| Прочие доходы и расходы

|

| 1. Прочие доходы 2. Прочие расходы 9. Сальдо прочих доходов и расходов

|

| |

|

|

| |

|

|

| Недостачи и потери от порчи ценностей

|

|

|

| |

|

|

| Резервы предстоящих расходов

|

| По видам резервов

|

| Расходы будущих периодов

|

| По видам расходов

|

| Доходы будущих периодов

|

| 1. Доходы, полученные в счет будущих периодов 2. Безвозмездные поступления 3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы 4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей

|

| Прибыли и убытки

|

|

|

| Забалансовые счета

|

| Арендованные основные средства

|

|

|

| Товарно-материальные ценности, принятые на ответственное хранение

|

|

|

| Материалы, принятые в переработку

|

|

|

| Товары, принятые на комиссию

|

|

|

| Оборудование, принятое для монтажа

|

|

|

| Бланки строгой отчетности

|

|

|

| Списанная в убыток задолженность неплатежеспособных дебиторов

|

|

|

| Обеспечения обязательств и платежей полученные

|

|

|

| Обеспечения обязательств и платежей выданные

|

|

|

| Износ основных средств

|

|

|

| Основные средства, сданные в аренду

|

|

|

Приложение 4

План счетов моей страховой компании.

| Наименование счета

| Назначение счета

|

| Счет 22 «Выплаты по договорам страхования,сострахования и перестрахования»

| Предназначен для учета страховых и возвращенных страховых премий и сумм. К счету ведутся субсчета:

· 22-1 «Страховые выплаты по договорам страхования (основным)»;

· 22-2 «Страховые выплаты по договорам сострахования»;

· 22-3 «Страховые выплаты по договорам, принятым в перестрахование»;

· 22-4 «Доля перестраховщиков в страховых выплатах»;

· 22-5 «Возврат страховых премий (взносов) и выкупные суммы»

|

| Счет 26 «Общехозяйственные расходы»

| Предназначен для учета: расходов на ведение дела, управленческих расходов, уплаченных комиссионных и брокерских вознаграждений, тантьем, сборов

|

| Счет 58 «Финансовые вложения»

| Предназначен для учета финансовых вложений, в том числе и в порядке инвестирования страховых резервов. Учет организуется по видам финансовых вложений, эмитентам и другим признакам ценных бумаг

|

| Счет 76 «Расчеты с разными дебиторами и кредиторами»

| Предназначен для расчетов по регрессным искам. Выделяется субсчет 2 «Расчеты по претензиям» с аналитической позицией «Расчеты по регрессным искам»

|

| Счет 77 «Расчеты по страхованию, сострахованию и перестрахованию»

| Предназначен для расчетов со страхователями и страховыми агентами по страховым премиям, страховым выплатам, вознаграждениям.

Выделяются субсчета:

· 77-1 «Расчеты по страховым премиям (взносам) со страхователями»;

· 77-2 «Расчеты со страховщиками, участниками договора сострахования»;

· 77-3 «Расчеты по договорам, принятым в перестрахование»;

· 77-4 «Расчеты по договорам, переданным в перестрахование»;

|

|

| · 77-5 «Расчеты по страховым премиям (взносам) со страховыми агентами, страховыми брокерами»;

· 77-6 «Расчеты по депо премий»;

· 77-7 «Расчеты со страховыми агентами, страховыми брокерами по вознаграждению»

|

| Счет 91 «Прочие доходы и расходы»

| Предназначен для учета операционных прочих доходов и расходов. В аналитическом учете выделяются доходы и расходы, связанные с осуществлением страховых операций

|

| Счет 92 «Страховые премии (взносы)»

| Предназначен для учета страховых премий (взносов) по договорам страхования, сострахования и перестрахования. Учет организуется по субсчетам:

· 92-1 «Страховые премии (взносы) по договорам страхования (основным)»;

· 92-2 «Страховые премии (взносы) по договорам сострахования»;

· 92-3 «Страховые премии (взносы) по договорам, принятым в перестрахование»;

· 92-4 «Страховые премии (взносы) по договорам, переданным в перестрахование»

|

| Счет 95 «Страховые резервы»

| Предназначен для учета технических резервов по видам страхования иным, чем страхование жизни, резервов по страхованию жизни, резервов по обязательному медицинскому страхованию, а также для отражения доли участия перестраховщиков в формировании резервов. Учет организуется с использованием субсчетов: по видам страховых резервов; долям перестраховщиков в страховых резервах; по результатам их изменений

|

| Счет 96 «Резервы предстоящих расходов»

| Предназначен для учета предстоящих расходов, под которые в соответствии с учетной политикой страховой организации создаются резервы. Кроме того, счет используется для учета резерва (фонда) предупредительных мероприятий в разрезе субсчетов:

· 96-1 «Резерв предупредительных мероприятий по обязательным видам страхования»;

· 96-2 «Резерв предупредительных мероприятий по добровольным видам страхования»

|

Изучение рабочего плана счетов бухгалтерского учета.

Для правильного отражения хозяйственных операций страховой компании в рабочем плане счетов, выделяются счета активные, пассивные, активно-пассивные.

Приложение 5

План счетов активные, пассивные, активно-пассивные.

| Наименование счета

| Номер счета

| Номер и наименование субсчета

| Тип счета

|

| Раздел I. Внеоборотные активы

|

| Основные средства

|

| По видам основных средств

| Активный

|

| Амортизация основных средств

|

|

| Пассивный

|

| Доходные вложения в материальные ценности

|

| По видам материальных ценностей

| Активный

|

| Нематериальные активы

|

| По видам нематериальных активов и по расходам на научно-исследовательские, опытно-конструкторские и технологические работы

| Активный

|

| Амортизация нематериальных активов

|

|

| Пассивный

|

| |

|

|

|

| Оборудование к установке

|

|

| Активный

|

| Вложения во внеоборотные активы

|

| 1. Приобретение земельных участков 2. Приобретение объектов природопользования 3. Строительство объектов основных средств 4. Приобретение объектов основных средств 5. Приобретение нематериальных активов 6. Перевод молодняка животных в основное стадо 7. Приобретение взрослых животных 8. Выполнение научно-исследовательских, опытно-конструкторских и технологических работ

| Активный

|

| Отложенные налоговые активы

|

|

| Активный

|

| Раздел II. Производственные запасы

|

| Материалы

|

| 1. Сырье и материалы 2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали 3. Топливо 4. Тара и тарные материалы 5. Запасные части 6. Прочие материалы 7. Материалы, переданные в переработку на сторону 8. Строительные материалы 9. Инвентарь и хозяйственные принадлежности 10. Специальная оснастка и специальная одежда на складе 11. Специальная оснастка и специальная одежда в эксплуатации

| Активный

|

| Животные на выращивании и откорме

|

|

| Активный

|

| |

|

|

|

| |

|

|

|

| Резервы под снижение стоимости материальных ценностей

|

|

| Активно-пассивный

|

| Заготовление и приобретение материальных ценностей

|

|

| Активно-пассивный

|

| Отклонение в стоимости материальных ценностей

|

|

| Активно-пассивный

|

| |

|

|

|

| |

|

|

|

| Налог на добавленную стоимость по приобретенным ценностям

|

| 1. Налог на добавленную стоимость при приобретении основных средств 2. Налог на добавленную стоимость по приобретенным нематериальным активам 3. Налог на добавленную стоимость по приобретенным материально-производственным запасам

| Активный

|

| Раздел III. Затраты на производство

|

| Основное производство

|

|

| Активный

|

| Полуфабрикаты собственного производства

|

|

| Активный

|

| |

|

|

|

| Вспомогательные производства

|

|

| Активный

|

| |

|

|

|

| Общепроизводственные расходы

|

|

| Активный

|

| Общехозяйственные расходы

|

|

| Активный

|

| |

|

|

|

| Брак в производстве

|

|

| Активный

|

| Обслуживающие производства и хозяйства

|

|

| Активный

|

| |

|

|

|

| |

|

|

|

| |

|

|

|

| |

|

|

|

| |

|

|

|

| |

|

|

|

| |

|

|

|

| |

|

|

|

| |

|

|

|

| |

|

|

|

| Раздел IV. Готовая продукция и товары

|

| Выпуск продукции (работ, услуг)

|

|

| Активно-пассивный

|

| Товары

|

| 1. Товары на складах 2. Товары в розничной торговле 3. Тара под товаром и порожняя 4. Покупные изделия

| Активный

|

| Торговая наценка

|

|

|

|

| Готовая продукция

|

|

| Активный

|

| Расходы на продажу

|

|

| Активный

|

| Товары отгруженные

|

|

| Активный

|

| Выполненные этапы по незавершенным работам

|

|

| Активный

|

| |

|

|

|

| |

|

|

|

| |

|

|

|

| Раздел V. Денежные средства

|

| Касса

|

| 1. Касса организации 2. Операционная касса 3. Денежные документы

| Активный

|

| Расчетные счета

|

|

| Активный

|

| Валютные счета

|

|

| Активный

|

| |

|

|

|

| |

|

|

|

| Специальные счета в банках

|

| 1. Аккредитивы 2. Чековые книжки 3. Депозитные счета

| Активный

|

| |

|

|

|

| Переводы в пути

|

|

| Активный

|

| Финансовые вложения

|

| 1. Паи и акции 2. Долговые ценные бумаги 3. Предоставленные займы 4. Вклады по договору простого товарищества

| Активный

|

| Резервы под обесценение финансовых вложений

|

|

| Пассивный

|

| Раздел VI. Расчеты

|

| Расчеты с поставщиками и подрядчиками

|

|

| Активно-пассивный

|

| |

|

|

|

| Расчеты с покупателями и заказчиками

|

|

| Активно-пассивный

|

| Резервы по сомнительным долгам

|

|

| Пассивный

|

| |

|

|

|

| |

|

|

|

| Расчеты по краткосрочным кредитам и займам

|

| По видам кредитов и займов

| Пассивный

|

| Расчеты по долгосрочным кредитам и займам

|

| По видам кредитов и займов

| Пассивный

|

| Расчеты по налогам и сборам

|

| По видам налогов и сборов

| Активно-пассивный

|

| Расчеты по социальному страхованию и обеспечению

|

| 1. Расчеты по социальному страхованию 2. Расчеты по пенсионному обеспечению 3. Расчеты по обязательному медицинскому страхованию

| Активно-пассивный

|

| Расчеты с персоналом по оплате труда

|

|

| Пассивный

|

| Расчеты с подотчетными лицами

|

|

| Активно-пассивный

|

| |

|

|

|

| Расчеты с персоналом по прочим операциям

|

| 1. Расчеты по предоставленным займам 2. Расчеты по возмещению материального ущерба

| Активно-пассивный

|

| |

|

|

|

| Расчеты с учредителями

|

| 1. Расчеты по вкладам в уставный (складочный) капитал 2. Расчеты по выплате доходов

| Активно-пассивный

|

| Расчеты с разными дебиторами и кредиторами

|

| 1. Расчеты по имущественному и личному страхованию 2. Расчеты по претензиям 3. Расчеты по причитающимся дивидендам и другим доходам 4. Расчеты по депонированным суммам

| Активно-пассивный

|

| Отложенные налоговые обязательства

|

|

| Пассивный

|

| |

|

|

|

| Внутрихозяйственные расчеты

|

| 1. Расчеты по выделенному имуществу 2. Расчеты по текущим операциям 3. Расчеты по договору доверительного управления имуществом

| Активно-пассивный

|

| Раздел VII. Капитал

|

| Уставный капитал

|

|

| Пассивный

|

| Собственные акции (доли)

|

|

|

|

| Резервный капитал

|

|

| Пассивный

|

| Добавочный капитал

|

|

| Пассивный

|

| Нераспределенная прибыль (непокрытый убыток)

|

|

| Активно-пассивный

|

| |

|

|

|

| Целевое финансирование

|

| По видам финансирования

| Активно-пассивный

|

| |

|

|

|

| |

|

|

|

| |

|

|

|

| Раздел VIII. Финансовые результаты

|

| Продажи

|

| 1. Выручка 2. Себестоимость продаж 3. Налог на добавленную стоимость 4. Акцизы 5. Прибыль/убыток от продаж

| Активно-пассивный

|

| Прочие доходы и расходы

|

| 1. Прочие доходы 2. Прочие расходы 9. Сальдо прочих доходов и расходов

| Активно-пассивный

|

| |

|

|

|

| |

|

|

|

| Недостачи и потери от порчи ценностей

|

|

| Активный

|

| |

|

|

|

| Резервы предстоящих расходов

|

| По видам резервов

| Пассивный

|

| Расходы будущих периодов

|

| По видам расходов

| Активный

|

| Доходы будущих периодов

|

| 1. Доходы, полученные в счет будущих периодов 2. Безвозмездные поступления 3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы 4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей

|

|

| Прибыли и убытки

|

|

| Активно-пассивный

|

| Забалансовые счета

|

| Арендованные основные средства

|

|

|

|

| Товарно-материальные ценности, принятые на ответственное хранение

|

|

|

|

| Материалы, принятые в переработку

|

|

|

|

| Товары, принятые на комиссию

|

|

|

|

| Оборудование, принятое для монтажа

|

|

|

|

| Бланки строгой отчетности

|

|

|

|

| Списанная в убыток задолженность неплатежеспособных дебиторов

|

|

|

|

| Обеспечения обязательств и платежей полученные

|

|

|

|

| Обеспечения обязательств и платежей выданные

|

|

|

|

| Износ основных средств

|

|

|

|

| Основные средства, сданные в аренду

|

|

|

|

Технология работы с первичными документами, отражение хозяйственных операций на счетах бухгалтерского учета; система отражения наличия и движения имущества, обязательств и капитала страховой организации.

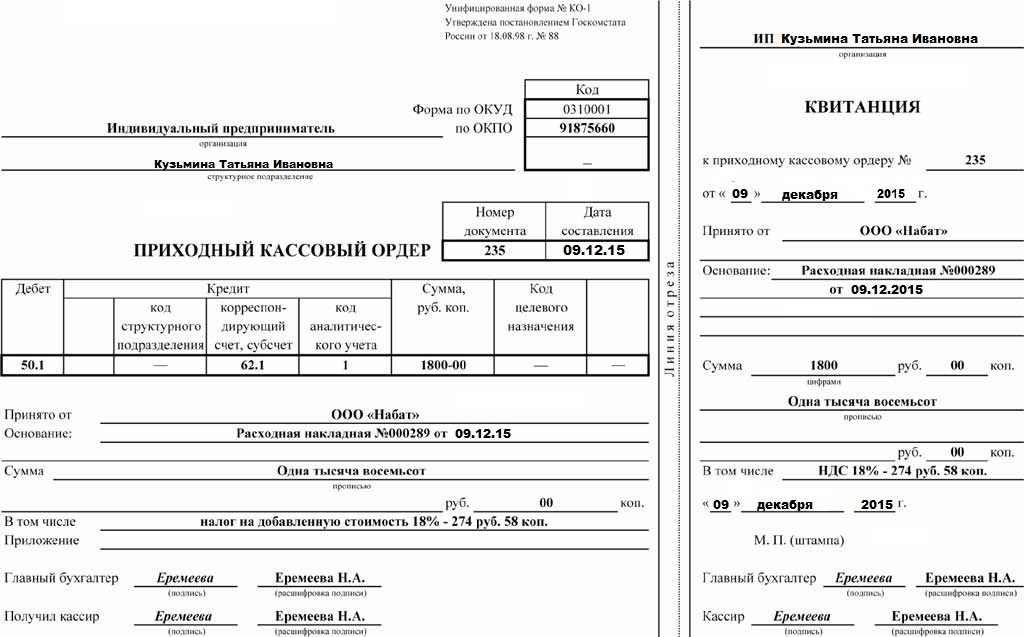

В ходе учебной практики оформлялись приходные, расходные, первичные бухгалтерские документы по хозяйственным операциям страховой организации и отражались на бухгалтерском счете 51 «Расчетный счет»

Приложение 6

Отчет по учебной практике МДК 05 ПМ 05.01 «Бухгалтерский учет страховой организации»

I Ознакомление с планом счетов страховой организации.

1.1 Характеристика страховой компании.

«РЕСО-Гарантия»

1.2 Организационно-правовая форма.

Страховое публичное акционерное общество

1.3. Форма собственности.

АО

1.4. Учредители.

САВЕЛЬЕВ Андрей Николаевич,

Президент Группы РЕСО

САРКИСОВ Сергей Эдуардович,

Президент СПАО "РЕСО-Гарантия"

1.5. Дата регистрации.

19.07.2002

1.6. Виды страхования, работы, оказываемые услуги на страховом рынке.

▪ Автострахование

- КАСКО

- ОСАГО

- Зеленая карта

▪ Имущество

- Страхование дома

- Страхование квартиры

▪ ДМС

- Медицина (ДМС)

- Несчастный случай

▪ Жизнь

- ДМС (жизнь)

- Туристы

1.7. Численность работников.

9 630 специалистов

1.8. Структура управления.

Вертикальная структура

Приложение 1

Штатное расписание.

Приложение 2

Структура управления.

II Сравнительная таблица плана счетов страховой организации с общехозяйственным.

В отличии от общехозяйственного плана счетов в страховой компании «Эрго-Русь»

Дополнительно введены бухгалтерский счет 22 «Выплаты по договорам страхования, сострахования и перестрахования»

Субсчета:

1. Страховые выплаты по договорам страхования (основные)

2. Страховые выплаты по договорам сострахования.

3. Страховые выплаты по договорам принятым в перестрахование.

4. Доля перестрахования страховых выплат.

5. Возврат страховых премий (взносов) и выкупные суммы.

Так же сравнительная таблица показывает, что в отличии от общехозяйственного плана счетов страховая организация «Ресо», пользуется бухгалтерским счетом 77 «Расчеты по страхованию, сострахованию и перестрахованию» соответственно со следующими субсчетами:

1. Расчеты по страховым премиям (взносам) со страхователями.

2. Расчеты со страховщиками, участниками договора сострахования.

3. Расчеты по договорам, переданным в перестрахование.

4. Расчеты по договорам, принятых в перестрахование.

5. Расчеты по страховым премиям (взносам) со страховыми агентами, страховыми брокерами.

6. Расчеты по депо премий.

7. Расчеты со страховыми агентами, страховыми брокерами по вознаграждению.

В страховой организации план счетов введен так же бухгалтерский счет 92 «Страховые премии (взносы)»

Субсчета:

1. Страховые премии (взносы) по договорам страхования.

2. Страховые премии по договорам сострахования.

3. Страховые премии по договорам, принятым в перестрахование.

4. Страховые премии по договорам, переданные в перестрахование.

Так же особенностью плана счетов страховой компании является введение бухгалтерского счета 95 «Страховые резервы». Субсчета оформляются по видам страховых резервов, доля перестраховщиков страховых резервов и по результатам их изменений.

При формировании плана счетов страховая компания руководствовалась Приказом Министерства финансов Российской Федерации от 31.10.2001г. № 94 «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкции по его применению» с указаниями и дополнениями, а так же Приказом Министерства финансов Российской Федерации от 04.12. 2001г. № 69н «Об особенностях применения страховыми организациями плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкции по его применению» с указаниями и дополнениями.

Приложение 3

Общий план счетов.