Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Основных средств (ОС) на предприятииСтр 1 из 7Следующая ⇒

КУРСОВАЯ РАБОТА по дисциплине « Бухгалтерские информационные системы» (наименование учебной дисциплины) ТЕМА: _ Автоматизация учета Основных средств (ОС) на предприятии _________________________________________ (наименовании темы) Выполнил: студент __ПИ081_ группы _4_ курса Романова Ю.С. (ФИО) Руководитель: Ст. преподаватель_Макарова Л.М.___ (ученая степень, ученое звание, занимаемая должность) Дата защиты: _______________________ Оценка: ____________________________ ___________________________________ (подпись руководителя) Протвино, 20… г. Содержание

Введение. 3 1. Организационно-экономическая сущность учета основных средств на предприятии. 4 1.1 Понятие, состав и классификация основных средств. 4 1.2 Оценка основных средств. 7 2. Задачи бухгалтерского учета ОС на предприятии. 9 3. Порядок ведения учета ОС на предприятии. 10 3.1 Поступление и ввод в эксплуатацию основных средств. 10 3.2 Переоценка основных средств. 12 3.3 Выбытие (списание) основных средств. 13 3.4 Амортизация основных средств. 14 3.5 Ремонт, реконструкция, модернизация основных средств. 16 3.6 Аренда основных средств. 18 3.7 Инвентаризация основных средств. 20 4. Информационное обеспечение для решения задач учета ОС.. 22 5. Перечень справочников, используемых для решения комплекса задач по учету ОС.. 26 6. Первичные документы, необходимые для ведения учета ОС на предприятии. 34 7. Выходные документы, формируемые в процессе автоматизации учета ОС на предприятии 37 8. Схемы использования документов в учете ОС.. 42 Практическая часть (предприятие ООО «Дары») 44 Заключение. 97 Список литературы.. 98

Введение Учет ОС на предприятии представляет собой сложную и трудоемкую задачу. В этой связи для организации целесообразно вести учет в специальной программе «1С: Предприятие версии 8.2» и конфигурацией «Бухгалтерия предприятия» редакция 2.0. «1С: Предприятие версия 8.2» может поддерживать разные системы учета и вести учет по нескольким предприятиям в одной информационной базе. Разнообразные и гибкие возможности системы «1С: Предприятие версия 8.2» позволяют использовать ее и как достаточно простой и наглядный инструмент бухгалтера, и как средство полной автоматизации учета от ввода первичных документов до формирования отчетности.

Система «1С: Предприятие версия 8.2» может быть использована для ведения практически любых разделов бухгалтерского учета: учет операций по банку и кассе; учет основных средств и нематериальных активов; учет материалов и МБП; учет товаров, услуг и производства продукции; учет валютных операций; учет взаиморасчетов с организациями, дебиторами, кредиторами, подотчетными лицами; учет расчетов по заработной плате; учет расчетов с бюджетом; другие разделы учета. Ввод информации в «1С: Предприятии версия 8.2» может быть организован с разной степенью автоматичности: режим ручного ввода операций; режим типовых операций; режим автоматического формирования операций по документам. [6] Цель курсовой работы - научиться работать с конфигурацией "1С: Предприятие версия 8.2": разработать структуру работы предприятия, заранее продумать задачи и цели и реализовать их, произвести настройку учетной политики организации, ввести все нужные сведения об организации, заполнить необходимые справочники, на конкретных примерах показать, как в программе отражается поступление ОС, принятие ОС к учету, перемещение и выбытие ОС. Кроме того сформировать необходимые отчеты и документы.

Организационно-экономическая сущность учета основных средств на предприятии Оценка основных средств Основные средства имеют первоначальную, остаточную и восстановительную стоимость. Первоначальная стоимость - это затраты на строительство (зданий, сооружений) или приобретение новых машин и оборудования, включая расходы по транспортировке, складированию и монтажу, отражающие фактические расходы на приобретение или строительство новых основных средств. Первоначальная стоимость основных средств может увеличиваться в результате реконструкции или модернизации за счет капитальных вложений или уменьшаться при частичной ликвидации (демонтаже) либо уценке. [2] Остаточная стоимость основных средств определяется вычитанием из первоначальной стоимости амортизации основных средств. Восстановительная стоимость - это стоимость воспроизводства основных средств (строительства или приобретения) в современных условиях. Для определения восстановительной стоимости по постановлению правительства первоначальная стоимость уточняется путем переоценки.

В текущем учете основные средства отражаются по первоначальной стоимости, а подвергшиеся переоценке по восстановительной. Первоначальная стоимость основных средств может увеличиваться в результате реконструкции или модернизации за счет капитальных вложений или уменьшаться при частичной ликвидации (демонтаже) либо уценке. Выбытие объекта основных средств имеет место в случаях продажи, безвозмездной передачи, списания в случае морального и физического износа, ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях, передачи в виде вклада в уставный капитал других организаций. [3] Для определения целесообразности и не пригодности объектов основных средств к дальнейшему использованию, а также для оформления документации на списание указанных объектов в организации приказом руководителя может быть создано постоянно действующая комиссия, состав которой входят соответствующие лица, на которую возложена ответственность за сохранность основных средств. Восстановление объекта основных средств может осуществляться посредствам ремонта, модернизации и реконструкции. Единицей учёта основных средств является отдельный инвентарный объект, под которым понимают законченное устройство, предмет или комплекс предметов со всеми приспособлениями и принадлежностями, выполняющими вместе одну функцию. Каждому инвентарному объекту присваивают определённый инвентарный номер, который сохраняется за данным объектом на всё время его нахождения в эксплуатации, запасе или на консервации. Инвентарный номер прикрепляется или обозначается на учитываемом предмете и обязательно указывается в документах, связанных с движением основных средств. Так же можно отметить, что существует ликвидационная и амортизируемая стоимость основных средств предприятия. Ликвидационная стоимость - это стоимость возможной реализации выбывающих основных средств. Учитывается как выручка от продажи основных средств, годных строительных материалов, деталей и узлов, металлического лома, остающихся после прекращения функционирования объекта. Амортизируемая стоимость - это стоимость основных фондов, которую необходимо перенести на готовую продукцию. Необходима при начислении амортизации на основное средство. Рассчитывается как первоначальная или переоцененная стоимость необоротных активов за вычетом их ликвидационной стоимости. [9]

Порядок ведения учета ОС на предприятии Переоценка основных средств Переоценка - уточнение восстановительной стоимости основных средств с целью приведения к современному уровню рыночных цен. На практике переоценка основных средств может быть использована: · для определения реальной рыночной стоимости основного средства; · привлечения инвестиций (например, для определения залоговой стоимости при получении кредита и др.); · при планируемом увеличении уставного капитала (которое может потребоваться, например, для привлечения средств путем выпуска ценных бумаг); · в целях финансового анализа для уточнения формирования себестоимости продукции и ее цены.

Проведение переоценки объектов основных средств является правом, а не обязанностью организаций. Проведение переоценки основных средств носит добровольный характер. Переоцениваться могут только объекты основных средств, принадлежащие организации на праве собственности. Переоценку основных средств и нематериальных активов следует проводить не чаще одного раза в год на конец отчетного года. Если организация приняла решение о переоценке основных средств или нематериальных активов, входящих в однородную группу, то в дальнейшем эти объекты должны переоцениваться регулярно (Приказ № 186н от 24.12 2010г). Переоценка производится путем пересчета первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования объекта. Решение о проведении (непроведении) переоценки закрепляется в приказе об учетной политике организации. В приказе нужно отразить: · какие объекты подлежат переоценке: все основные средства или отдельные группы однородных объектов основных средств; · методику отражения переоценки на счетах бухгалтерского учета, · лиц, ответственных за проведение переоценки. Если организация однажды решила провести переоценку, то в дальнейшем регулярное проведение переоценки становится обязательным. Результатом переоценки является уценка (восстановительная стоимость меньше остаточной) или дооценка (восстановительная стоимость больше остаточной) стоимости. После переоценки восстановительную стоимость принимают за первоначальную стоимость. Результаты переоценки не включаются в данные бухгалтерской отчетности предыдущего отчетного года, а принимаются при формировании данных бухгалтерского баланса на начало отчетного года. [8] При способе списания стоимости по сумме чисел лет срока полезного использования - исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого - число лет, остающихся до конца срока полезного использования объекта, а в знаменателе - сумма чисел лет срока полезного использования объекта. По основным средствам, используемым в организациях с сезонным характером производства, годовая сумма амортизационных отчислений по основным средствам начисляется равномерно в течение периода работы организации в отчетном году.

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств. Амортизация не начисляется по: · объектам основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки; объекты природопользования; объекты, отнесенные к музейным предметам и музейным коллекциям, и др). · объектам жилищного фонда (если они не используются для получения дохода) · объектам внешнего благоустройства и другим аналогичным объектам дорожного хозяйства · продуктивному скоту · многолетним насаждениям, не достигшим эксплуатационного возраста · объектам основных средств, используемым для реализации законодательства РФ о мобилизационной подготовке и мобилизации, которые законсервированы и не используются в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления за плату во временное владение и пользование или во временное пользование Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию, прекращается - с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости объекта или когда данный объект выбыл из состава амортизируемого имущества. Сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) организации. В налоговом учете срок полезного использования определяется в соответствии с номером амортизационной группы, к которой объект относится. Указанная классификация может быть использована также для целей бухгалтерского учета. Если в классификации срок полезного использования объекта не указан, его необходимо установить самостоятельно, исходя из: · ожидаемого срока использования объекта с учетом интенсивности его применения · ожидаемого физического износа, зависящего от режима эксплуатации (количество смен), естественных условий и влияния агрессивной среды, проведения всех видов ремонтов Таблица 2 – Корреспонденция счетов по учету амортизации

Согласно Налоговому кодексу (ст. 260 НК РФ), расходы на ремонт основных средств признаются в размере фактических затрат в составе прочих расходов в том периоде, в котором они были осуществлены. Это положение применяется также в отношении расходов арендатора, если договором аренды расходы на ремонт арендованных основных средств арендодателем не предусмотрены.

Для обеспечения равномерного признания расходов организация вправе создавать резервы под предстоящий ремонт основных средств. В этом случае отчисления в резерв рассчитываются исходя из совокупной стоимости основных средств и нормативов отчислений, утверждаемых организацией самостоятельно в учетной политике. Предельная сумма резерва не может превышать среднюю величину расходов на ремонт за 3 последние года. Таблица 3 – Корреспонденция счетов по ремонту ОС

Реконструкция - переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции в целях увеличения производственных мощностей, улучшения качества и номенклатуры продукции. (ст. 257 НК РФ) Техническое перевооружение - комплекс мероприятий по повышению технико-экономических показателей основных средств на основе внедрения передовой техники и технологии, механизации, автоматизации производства, модернизации и замены морально устаревшего и физически изношенного оборудования новым, более производительным. (ст. 257 НК РФ) Проще говоря, модернизация и реконструкция проводятся с целью улучшения качественных характеристик основных средств. Затраты на их осуществление относятся на увеличение первоначальной стоимости основных средств. Аренда основных средств Согласно гражданскому законодательству в аренду могут быть переданы земельные участки, предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другие вещи, которые не теряют своих натуральных свойств в процессе их использования. По экономическому смыслу рассматривают два типа аренды: 1. Текущая аренда 2. Финансовая аренда (лизинг) Текущая аренда - имущество передается в аренду по соответствующему договору, согласно которому арендодатель передает в пользование арендатору имущество и начисляет арендную плату, при этом право собственности остается у арендодателя.

Согласно закону N 164-ФЗ "О финансовой аренде (лизинге)" по договору лизинга лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество и предоставить его лизингополучателю за плату во временное владение и пользование. Финансовая аренда - предусматривает погашение договорной стоимости имущества в течение срока действия договора, а также уплату процентов за пользование имуществом. В зависимости от характера операций финансовый лизинг подразделяется на: 1. Прямой - после окончания договора, объект лизинга переходит в собственность к лизингополучателю 2. Возвратный - организация продает свое имущество лизингодателю и сразу же как лизингополучатель берет его обратно в долгосрочную аренду (удобен в случае, когда необходимо получить свободные денежные средства) 3. Смешанный - основан на долевом участии лизингодателя и лизингополучателя при приобретении объекта лизинга. Операционный лизинг подразумевает, что после окончания договора, имущество возвращается лизингодателю. 1. возмещение затрат лизингодателя по приобретению и передаче предмета лизинга лизингополучателю, 2. возмещение затрат, связанных с оказанием других предусмотренных договором услуг, 3. доход лизингодателя. В общую сумму может включаться выкупная цена предмета лизинга, если договором предусмотрен переход права собственности к лизингополучателю. Справочник Банки. Содержит сведения о всех необходимых банках, которые указываются в договорах с контрагентами. Банк можно создать самим, выбрав Добавить на панели управления или добавить из классификатора банков РФ.

Справочник Контрагенты. Здесь мы заполняем всю необходимую информацию о поставщиках и покупателях организации. Данный справочник используется при указании в первичных документах поставщика ОС или того лица, у которого арендуется основное средство. При добавлении данного справочника в поле “вид” обязательно должен стоять вид “юридические лица”. При заполнении самого справочника, кроме кода и названия организации, можно указывать ее реквизиты (расчетный счет, адрес и т.д.). Операцииà Справочникиà Контрагентыà Добавить. Далее заполняем всю информацию о контрагентах.

Справочник Номенклатура. Операцииà Справочникиà Номенклатура выбираем любую из номенклатурных групп и добавляем необходимую информацию. Так же мы можем создать свою номенклатурную группу с помощью Добавить группу на панели управления.

Справочник Склады. Операцииà Справочникиà Складыà Добавить. Добавляем необходимую информацию.

Справочник ОС организации. Данный справочник используется для того, чтобы можно было рассчитывать закрепление ОС по видам. Справочник выглядит так, как показано ниже. Операцииà Справочникиà ОСà Добавить.

Поступление ОС.

Ввод на основании

Списание со счета Списание со счета

Выбытие ОС.

Закладка Адреса и телефоны.

Закладка Коды.

Закладка Фонды.

Закладка Документооборот.

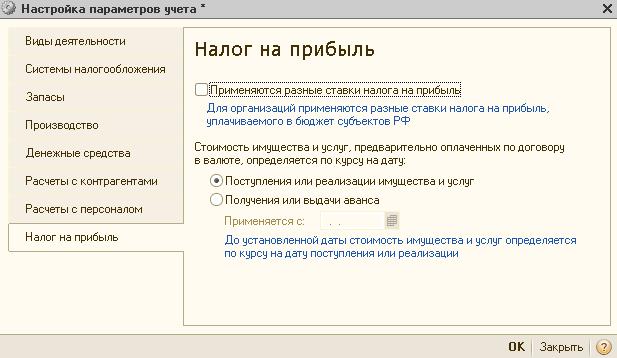

Настройка параметров учета. Значения параметров, указанные в форме «Настройка параметров учета» прямо влияют на настройку учетной политики. Именно по этой причине начинать надо не с регистра «Учетная политика организаций», а с формы «Настройка параметров учета». Открыть ее можно, например, по команде меню Предприятиеà Настройка параметров учета. Далее выполним настройки параметров учета.

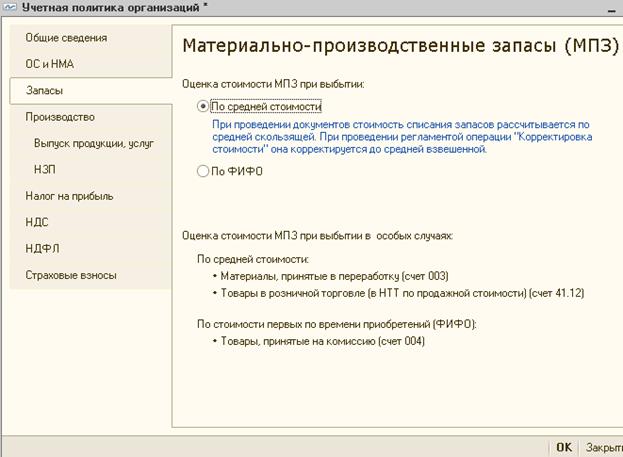

Приступим к формированию Учетной политики организации меню ПредприятиеàУчетная политика организации.

Заключение В настоящее время все большую необходимость приобретает автоматизация управления. Так и в бухгалтерском учете для простоты и сведения к минимуму ошибок используется программа «1С: Предприятие версии 8.2». В ходе курсовой работы было создано предприятие ООО «Дары». Были произведены все необходимые настройки учета и учетной политики организации, разработана структура предприятия, созданы подразделения, должности. Так же приняты на работу сотрудники организации. Главной целью нашего предприятия является автоматизация учета ОС. Таким образом, мы произвели поступление, принятие к учету, перемещение и списание ОС нашей организации. Кроме того, были сформированы оборотно-сальдовые ведомости по счетам 08, 01, 60, 62. Практика показывает, что автоматизированная информационная система значительно облегчает задачу в расчетах, заполнении документов и создании необходимой информационной базы. Процесс автоматизации возможен в организациях любых правовых форм. Сложность внедрения программы в бухгалтерии определяется исключительно особенностями учетной политики и степенью подготовки персонала. Экономия рабочего времени и интеграция «1С: Предприятие версии 8.2»с другими программами позволяют проводить быстрый и осмысленный анализ любых показателей. И, наконец, не следует думать, что вся автоматизация сводится к бездумному нажатию на кнопки – это серьезный интеллектуальный, а зачастую и психологический процесс.

Список литературы 1. Акчурина Е.В., Солодко Л.П. Бухгалтерский финансовый учет: Учебное пособие.- М.: 2006. 2. Бабаев Ю.А., Комиссарова И.П., Бородин В.А. Бухгалтерский учет - 2-е изд. - М.: 2005.

4. Безбородова Т.И. Особенности учёта основных средств субъектами малого и среднего бизнеса: Учебное пособие. - Пенза: 2007.

7. http://v8.1c.ru/enterprise/15/151.htm - Управление данными об основных средствах 8. http://www.grandars.ru/student/buhgalterskiy-uchet/uchet-osnovnyh-sredstv.html - Бухгалтерский учет основных средств предприятия

КУРСОВАЯ РАБОТА по дисциплине « Бухгалтерские информационные системы» (наименование учебной дисциплины) ТЕМА: _ Автоматизация учета основных средств (ОС) на предприятии _________________________________________ (наименовании темы) Выполнил: студент __ПИ081_ группы _4_ курса Романова Ю.С. (ФИО) Руководитель: Ст. преподаватель_Макарова Л.М.___ (ученая степень, ученое звание, занимаемая должность) Дата защиты: _______________________ Оценка: ____________________________ ___________________________________ (подпись руководителя) Протвино, 20… г. Содержание

Введение. 3 1. Организационно-экономическая сущность учета основных средств на предприятии. 4 1.1 Понятие, состав и классификация основных средств. 4 1.2 Оценка основных средств. 7 2. Задачи бухгалтерского учета ОС на предприятии. 9 3. Порядок ведения учета ОС на предприятии. 10 3.1 Поступление и ввод в эксплуатацию основных средств. 10 3.2 Переоценка основных средств. 12 3.3 Выбытие (списание) основных средств. 13 3.4 Амортизация основных средств. 14 3.5 Ремонт, реконструкция, модернизация основных средств. 16 3.6 Аренда основных средств. 18 3.7 Инвентаризация основных средств. 20 4. Информационное обеспечение для решения задач учета ОС.. 22 5. Перечень справочников, используемых для решения комплекса задач по учету ОС.. 26 6. Первичные документы, необходимые для ведения учета ОС на предприятии. 34 7. Выходные документы, формируемые в процессе автоматизации учета ОС на предприятии 37 8. Схемы использования документов в учете ОС.. 42 Практическая часть (предприятие ООО «Дары») 44 Заключение. 97 Список литературы.. 98

Введение Учет ОС на предприятии представляет собой сложную и трудоемкую задачу. В этой связи для организации целесообразно вести учет в специальной программе «1С: Предприятие версии 8.2» и конфигурацией «Бухгалтерия предприятия» редакция 2.0. «1С: Предприятие версия 8.2» может поддерживать разные системы учета и вести учет по нескольким предприятиям в одной информационной базе. Разнообразные и гибкие возможности системы «1С: Предприятие версия 8.2» позволяют использовать ее и как достаточно простой и наглядный инструмент бухгалтера, и как средство полной автоматизации учета от ввода первичных документов до формирования отчетности. Система «1С: Предприятие версия 8.2» может быть использована для ведения практически любых разделов бухгалтерского учета: учет операций по банку и кассе; учет основных средств и нематериальных активов; учет материалов и МБП; учет товаров, услуг и производства продукции; учет валютных операций; учет взаиморасчетов с организациями, дебиторами, кредиторами, подотчетными лицами; учет расчетов по заработной плате; учет расчетов с бюджетом; другие разделы учета. Ввод информации в «1С: Предприятии версия 8.2» может быть организован с разной степенью автоматичности: режим ручного ввода операций; режим типовых операций; режим автоматического формирования операций по документам. [6] Цель курсовой работы - научиться работать с конфигурацией "1С: Предприятие версия 8.2": разработать структуру работы предприятия, заранее продумать задачи и цели и реализовать их, произвести настройку учетной политики организации, ввести все нужные сведения об организации, заполнить необходимые справочники, на конкретных примерах показать, как в программе отражается поступление ОС, принятие ОС к учету, перемещение и выбытие ОС. Кроме того сформировать необходимые отчеты и документы.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-19; просмотров: 743; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.17.75.227 (0.185 с.) |