Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тов «мрія» Оборотні відомість за субрахунками

до рахунку 20 «Виробничі запаси» за 20___рік

Бухгалтер ___________ (_____________________) Підпис П.І.Б. Аналіз цієї інформації дає змогу встановити, скільки і які саме матеріальні цінності надійшли на підприємство, скільки їх використано, чи відповідають їхні залишки встановленим нормативним запасам; у якому становищі перебувають розрахунки з окремими дебіторами і кредиторами тощо. На підставі одержаної інформації приймають управлінські рішення, спрямовані на усунення недоліків і покращення роботи підприємства. При окремих формах бухгалтерського обліку (наприклад, при журнальній формі) поширення набуває такий порядок обліку, при якому відпадає необхідність у складанні оборотних відомостей за аналітичними рахунками. Це досягається суміщенням ведення обліку за рахунками синтетичного й аналітичного обліку в одному регістрі, що дає змогу мати всі необхідні показники одночасно. Перевірка показників проводиться безпосередньо при підрахуванні підсумків в обліковому регістрі за звітній період. Завдяки цьому витрачається менше часу на ведення обліку, підвищується достовірність його показників. 9. Методологічні основи обліку кругообігу об’єктів Кожне підприємство в процесі своєї діяльності вступає у різні економічні взаємовідносини: – з постачальниками при закупівлі сировини, матеріалів, основних засобів тощо; – з покупцями при реалізації продукції; – з працівниками при розрахунках із заробітної плати; – з кредитно-фінансовими установами – з питань кредитування; – з бюджетом – при сплаті податків і зборів тощо. Пригадаємо, яким чином відображаються згадані вище взаємовідносини у бухгалтерському обліку. Шляхом господарських операцій. Але які б господарські операції не відбувались на підприємстві, весь кругообіг об’єктів бухгалтерського обліку можна розподілити на три стадії

1) постачання або заготівля; 2) виробництво; 3) реалізація або збут. Пригадаємо, що саме ці стадії, а можна ще називати їх процесами, відображають третю групу об’єктів бухгалтерського обліку, про що було згадано у темі 1. Узагальнено схему кругообігу об’єктів бухгалтерського обліку, використовуючи термінологію економічної теорії та формулу 3.1, можливо відобразити на рис. 3.17.

Стадія постачання – передбачає витрату підприємством певної частини грошових коштів на закупівлю засобів праці та предметів праці. З одного боку, тут беруть участь гроші як засіб платежу і міра вартості, з іншого – цінності, які купує підприємство. Стадія виробництва – передбачає взаємодію засобів праці і предметів праці при активній ролі в цьому процесі праці – робочої сили. Результатом цієї стадії є отримання з виробництва й оприбуткування готової продукції за собівартістю на склад підприємства. Стадія реалізації – виражається в передачі готової продукції з підприємства покупцеві за цінами реалізації шляхом купівлі-продажу. Якщо отримана виручка більше собівартості реалізованої продукції – це означає, що підприємство отримало прибуток, якщо ні – збиток. Наступним схему, показану на рис. 3.17, відобразимо з використанням умовних рахунків обліку для спрощення візуалізації (рис. 3.18). Так, у процесі відображення господарських операцій поступово будемо відкривати 9 умовних рахунків: Грошові кошти, Засоби праці, Предмети праці, Заробітна плата, Амортизація (Знос), Виробництво, Готова продукція, Реалізація продукції, Прибуток (Фінансовий результат). Визначимо ще одну умову за рис. 3.18 – залишок на початок періоду має тільки рахунок «Грошові кошти» в умовній сумі «Х», яка складається з трьох складових – «а», «в» та «с».

Рис. 3.17. Загальна схема кругообігу об’єктів бухгалтерського обліку

Рис. 3.18. Схема кругообігу господарських засобів, відображена з використанням За умовним прикладом на підприємстві за звітній період відбулися такі господарські операції: 1. Частину грошових коштів у сумі «а» спрямовано на закупівлю засобів праці:

2. Частину грошових коштів у сумі «в» спрямовано на закупівлю предметів праці:

3. Предмети праці повністю перенесли (умовно - без залишків на суму «в») свою вартість у цьому виробничому циклі на виробництво продукції:

4. Засоби праці перенесли частку своєї вартості на виробництво продукції у вигляді нарахованого зносу (амортизації) % від «а»:

5. Праця перенесла свою вартість на виробництво продукції у вигляді нарахованої заробітної плати робітникам на суму «с»:

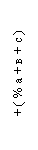

6. Готова продукція із виробництва оприбуткована на склад за собівартістю виробництва («% а» + «в» + «с»):

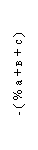

7. Готову продукцію повністю (умовно – без залишків на складі) за собівартістю («% а» + «в» + «с») відпущено в реалізацію:

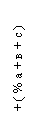

8. Надійшли грошові кошти від покупця за відвантажену йому продукцію за цінами реалізації («% а» + «в» + «с») + «П»:

9. Виплачена заробітна плата робітникам у сумі «с»:

10. Від реалізації продукції отримано результат – прибуток шляхом порівняння дебету та кредиту рахунку «Реалізація продукції (Фінансовий результат)» й визначення різниці. В означеному прикладі кредит був більше дебету на суму «П»:

Необхідно зауважити, що від реалізації може бути отримано і «негативний» фінансовий результат – збиток. Це означає, що виручка від реалізації продукції не покриває витрат, пов’язаних з її виробництвом. Уже було визначено, що першою невід’ємною умовою забезпечення кругообігу об’єктів обліку є процес постачання. Він складається із сукупності операцій з забезпечення підприємства необхідними для господарської діяльності предметами праці (для виробництва – виробничими запасами – сировиною, матеріалами, паливом тощо, для торгівлі – товарами) та засобами праці (основними засобами – будівлями, спорудами, автомобілями тощо).

Фактична собівартість придбаних предметів праці та засобів праці складається із купівельної вартості і транспортно-заготівельних витрат (це витрати на заготівлю, навантажувально-розвантажувальні роботи, транспортування запасів до місця використання, страхування вантажу та інші витрати, які безпосередньо пов’язані з придбанням запасів і доведенням їх до стану, в якому вони придатні до використання у запланованих цілях). У зв’язку з цим для обліку процесу постачання у бухгалтерському обліку використовуються певні синтетичні та аналітичні рахунки. Так, операції з придбання предметів праці обліковуються безпосередньо на рахунках обліку Виробничих запасів («Сировина й матеріали», «Паливо», «Запасні частини» тощо), Товарів («Товари на складі», «Товари в торгівлі» тощо), Малоцінних та швидкозношуваних предметів тощо. Операції з придбання засобів праці обліковуються на рахунках обліку Основних засобів (Будинки та споруди, Транспортні засоби тощо), Нематеріальних активів (Ліцензії, Торговельні марки тощо). Усі згадані вище рахунки відносно балансу є активними, тому за дебетом цих рахунків відображаються усі витрати, пов’язані з придбанням засобів і предметів праці. Але нам вже відомо, що кожна звичайна господарська операція у бухгалтерському обліку відображається способом подвійного запису, тобто – на двох кореспондуючих рахунках за дебетом одного рахунка і кредитом іншого. При відображенні процесу постачання кредитуватися будуть рахунки, які свідчать про те, від кого надійшли виробничі запаси, товари, основні засоби – тобто – перед ким виникає заборгованість за кожне надходження. Основним з подібних рахунків є рахунок «Розрахунки з постачальниками та підрядниками». Цей рахунок по відношенню до балансу пасивний, тому на ньому за кредитом відображається заборгованість перед постачальником, доки її не буде сплачено. Основними господарськими операціями, що відображають процес постачання, будуть наступні: 1. Надійшли товари від постачальника:

2. Надійшла сировина й матеріали від постачальника:

3. Сплачено з поточного рахунку заборгованість перед постачальником:

Наступним після процесу постачання на виробничому підприємстві є основний і найбільший за обсягом та складністю процес – процес виробництва продукції

У торговельному підприємстві процес виробництва, як правило, відсутній – після процесу постачання (закупівлі) відразу починається процес реалізації (збуту). Вам уже відомо, що процес виробництва на підприємстві пов’язаний з певними витратами на виробництво: сировини, матеріалів, палива, заробітної плати, амортизації основних засобів тощо. Крім того, підприємство здійснює витрати, пов’язані з обслуговуванням виробництва й управлінням підприємства загалом. Отже, бухгалтерський облік процесу виробництва повинен відобразити всі витрати на виготовлення продукції, з одного боку, і випуск готової продукції – з іншого. Основними рахунками з відображення виробничих витрат є «Виробництво» та «Загальновиробничі витрати», а інших витрат, які безпосередньо не пов’язані з виробництвом – «Адміністративні витрати» тощо. Ці рахунки відносно балансу активні, за їх дебетом буде відображатися збільшення (накопичення) витрат, а за кредитом – списання витрат на визначені рахунки згідно з чинним законодавством. Надходження виготовленої продукції на склад відображається за дебетом активного рахунку «Готова продукція», за його кредитом – собівартість списується на дебет рахунку «Собівартість реалізації». Основними господарськими операціями, що відображають процес виробництва, будуть такі: 1. Відпущено зі складу у виробництво матеріали:

2. Списано паливо, використане для загальновиробничих потреб:

3. Нараховано заробітну плату виробничому персоналу:

4. Нараховано амортизацію основних засобів адміністративного призначення:

5. Оприбутковано з виробництва на склад готову продукцію:

Процес реалізації виготовленої продукції є останнім у кругообігу господарських засобів. Продукція реалізується за продажними цінами, які повинні встановлюватись підприємством так, щоб не тільки відшкодовувались витрати на виробництво продукції і її реалізацію, а й був одержаний прибуток для розширення власного виробництва. Реалізація забезпечує можливість відтворення виробничих запасів і самого процесу виробництва, здійснення розрахунків підприємства за своїми зобов’язаннями (перед бюджетом за податками, перед працівниками з оплати праці, перед постачальниками за товарно-матеріальні цінності та послуги тощо), а також розраховується фінансовий результат від реалізації. Для обліку процесу реалізації та розрахунків з покупцями використовуються рахунки «Собівартість реалізації», «Доходи від реалізації», «Витрати на збут», «Розрахунки з покупцями та замовниками», «Фінансові результати» тощо. Основними господарськими операціями, що відображають процес реалізації, будуть такі: 1. Відвантажена готова продукція покупцеві за продажними цінами:

2. Списано собівартість реалізованої готової продукції:

3. Нарахована заробітна плата працівникам, зайнятим збутом:

4. Надійшла на поточний рахунок заборгованість від покупців:

5. Списано собівартість реалізованої продукції на фінансовий результат:

6. Списано доходи на фінансовий результат:

7. Відображено фінансовий результат – прибуток:

Таким чином, у темі 3 в двох лекціях розглянуто два елементи методу бухгалтерського обліку – рахунки та подвійний запис Визначено поняття рахунків, їхню побудову, розподіл рахунків на активні й пасивні та правила записів на рахунках. З’ясовано принципи розподілу рахунків на рахунки синтетичного та аналітичного обліку і класифікацію рахунків за різними ознаками. Розглянуто структуру діючого Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій. Визначено суть і контрольне значення подвійного запису. Розглянуто кореспонденцію рахунків та порядок складання бухгалтерських проведень, визначено взаємозв’язок між статтями балансу та рахунками бухгалтерського обліку. З’ясовано суть, значення, види й побудову оборотних відомостей. Розглянуто об’єкти бухгалтерського обліку з точки зору кругообігу господарських процесів та визначення фінансового результату, що є підґрунтям для самостійного опанування дисципліни «Фінансовий облік» (до навчального плану дисципліни «Облік та аудит» питання фінансового обліку не включено). Плани практичних занять Практичне заняття 3.1 Бухгалтерські рахунки Питання для вивчення та обговорення 1. Поняття про рахунки, побудова рахунків. 2. Правила записів на рахунках. 3. Взаємоз’язок між статтями балансу та рахунками бухгалтерського обліку. 4. Класифікація рахунків бухгалтерського обліку. 5. План рахунків бухгалтерського обліку. Мета практичного заняття – засвоїти порядок записів на рахунках, поняття сальдо та оборотів, порядок підрахунку сальдо на активних, пасивних та активно-пасивних рахунках. З’ясування взаємозв’язку між рахунками і балансом. Практичне заняття 3.2

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-21; просмотров: 256; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.113.197 (0.049 с.) |