Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Кореспонденція рахунків по відображенню відсотків отриманих

На субрахунку 733 “Інші доходи від фінансових операцій” узагальнюється інформація про інші доходи від фінансової діяльності, що не знайшли відображення на інших субрахунках рахунку 73 “Інші фінансові доходи”, а саме на субрахунку 731 «Дивіденди отримані» та на субрахунку» 732 «Відсотки отримані» [67,с. 27]. На субрахунку 733 «Інші доходи від фінансових операцій» відображається дооцінка довгострокових та поточних фінансових інвестицій, облік яких ведеться не за методом участі в капіталі. На ЗАТ «Харківський плитковий завод» дострокових фінансових інвестицій немає. Типові бухгалтерські проводки в кореспонденції з субрахунком 733 “Інші доходи від фінансових операцій” наведено в табл. 2.17

Таблиця 2.17

Бухгалтерські проводки за обліком інших доходів від фінансових операцій

2.3.Облік доходів від інвестиційної діяльності та надзвичайних подій

На закритому акціонерному товаристві «Харківський плитковий завод» інвестиційну діяльність характеризують господарські операції, пов’язані з набуттям та реалізацією тих необігових активів, а також тих фінансових інвестицій, які не є складовою частиною еквівалентів грошових коштів. Для обліку доходів від інвестиційної діяльності передбачено часовий рахунок 74 “Інші доходи”, який має наступні субрахунки: 741 “Дохід від реалізації фінансових інвестицій ”; 742 “Дохід від реалізації необігових активів”; 743 “Дохід від реалізації майнових комплексів”; 744 “Дохід від неопераційної курсової різниці”; 745 “Дохід від безкоштовно отриманих активів”; 746 “Інші доходи від звичайної діяльності”.

По кредиту вказаних субрахунків відображається збільшення (отримання) доходу, по дебету – потрібна сума непрямих податків та списання в порядку закриття на субрахунок 793 «Результат іншої звичайної діяльності». Синтетичний та аналітичний облік доходів інвестиційної діяльності ведеться в Журналі 6 [83,с. 48]. На субрахунку 741 “Дохід від реалізації фінансових інвестицій” по кредиту відображається сума отриманого доходу від реалізації фінансових інвестицій, по дебету – списання чистого доходу на фінансовий результат. На субрахунку 742 “Дохід від реалізації необігових активів” узагальнюється інформація про отримані доходи від реалізації основних коштів, інших необігових матеріальних активів та нематеріальних активів. На закритому акціонерному товаристві «Харківський плитковий завод» за 2003 рік дохід від реалізації не обігових активів склав 383,3 тис. грн (Додаток И). На субрахунку 743 “Дохід від реалізації майнових комплексів відображаються доходи, отримані від реалізації майнових комплексів. Бухгалтерські проводки за обліком доходу від інвестиційної діяльності наведено в табл. 2.18

Таблиця 2.18

Облік доходу від інвестиційної діяльності

На субрахунку 744 “Дохід від неопераційної курсової різниці” узагальнює інформацію про курсові різниці по активам та зобов’язанням в іноземній валюті, які пов’язані з фін6ансовою та інвестиційною діяльністю підприємства.

Дохід від курсової різниці з’являється при перерахунку дебіторської заборгованості, якщо курс НБУ збільшився, а при перерахунку кредиторської заборгованості, якщо курс НБУ зменшився [23,с. 436]. Бухгалтерські проводки за обліком субрахунку 744 наведено в табл. 2.19 Таблиця 2.19

Відображення в обліку доходу від неопераційної курсової різниці

На субрахунку 745 “Дохід від безкоштовно отриманих активів” узагальнює інформацію про доходи від безкоштовно отриманих активів. На ЗАТ «Харківський плитковий завод» безкоштовного отримання активів не було, але якщо така ситуація матиме місце, тоді дохід буде визначатися по сумі амортизації таких активів одночасно з її нарахуванням. Бухгалтерські проводки по обліку операцій від безкоштовно отриманих активів наведено в табл. 2.20

Таблиця 2.20

Облік операцій від безкоштовного отримання активів

На субрахунку 746 “Інші доходи від звичайної діяльності” узагальнюється інформація про інші доходи від звичайної діяльності, не відображених на інших субрахунках рахунку 74 “Інші доходи”, а саме, від списання кредиторської заборгованості, яка не виникла в ході операційного циклу, по закінченню строку іскової давнини, від вартості негативного гудвілу, що признається доходом [96,с. 703]. На ЗАТ «Харківський плитковий завод» за 2003 рік інші доходи від звичайної діяльності склали 5709,1 тис. грн. Три роки тому ЗАТ «Харківський плитковий завод» придбав станок вартістю 12000 грн., в тому рахунку ПДВ 2000 грн., за яким не був зроблений розрахунок з поставником. В з’язку з тим, що строк іскової давнини пройшов, заборгованість врахована у склад інших доходів підприємства. Бухгалтерські проводки по обліку інших доходів від звичайної діяльності наведено в табл. 2.21

Таблиця 2.21

Облік інших доходів від звичайної діяльності

Доходи підприємства можуть з’являтися внаслідок надзвичайних подій, які є наслідком операцій чи подій, що відрізняються від звичайної діяльності чи не з’являються регулярно. Прикладом надзвичайних подій є: - аварії; - прийняття нових законів; - експопріація власності; - відшкодування збитків від надзвичайних подій. Надзвичайна подія – це подія чи операція чи операція, що відрізняється від звичайної діяльності підприємства, коли не очікується, що вон6и будуть повторюватися періодично чи в кожному наступному звітному періоді. В ході їх виникнення з’являються як витрати, так і доходи [46,с. 57]. На ЗАТ «Харківський плитковий завод» надзвичайних подій не було, але, коли вони мають місце, для обліку доходів від надзвичайних подій чи операцій, застосовується часовий рахунок 75 “Надзвичайні доходи”. Рахунок 75 “Надзвичайні доходи” має наступні субрахунки: 751 “Відшкодування збитків від надзвичайних подій”; 752 “Інші надзвичайні доходи”. По кредиту рахунку відображаєтья признана сума відшкодування, а саме, від страхових організацій, втрат від надзвичайних подій, по дебету – списання в порядку закриття на субрахунок 794 “Результат надзвичайних подій”. Синтетичний та аналітичний облік надзвичайних доходів ведеться в Журналі 6. На субрахунку 751 “Відшкодування збитків від надзвичайних подій” відображається сума відшкодування втрат від надзвичайних подій, враховуючи відшкодування витрат на попередження втрат від надзвичайних подій. На субрахунку 752 “Інші надзвичайні доходи” відображається дохід від інших подій чи операцій, які відповідають визначенню надзвичайних подій. Типова кореспонденція по рахунку 75 “Надзвичайні доходи” наведена в табл. 2.22

Таблиця 2.22

Кореспонденція рахунків по обліку надзвичайних доходів

2.4. Облік фінансових результатів діяльності підприємства

Для обліку фінансових результатів підприємства використовують рахунок 79 «Фінансові результати». Рахунок 79 «Фінансові результати»має чотири субрахунки: 791 «Результат основної діяльності»; 792 «Результат фінансових операцій»; 793 «Результат іншої операційної діяльності»; 794 «Результат надзвичайних подій». По кредиту рахунку 79 «Фінансові результати» відображаються суми в порядку закриття рахунків обліку доходів (7 клас рахунків), по дебету – суми в порядку закриття рахунку обліку витрат (9 клас рахунків), враховуючи також належну суму нарахованого податку на прибуток. Сальдо рахунка при його закритті списується на рахунок 44 «Нерозподілені прибутки (непокриті збитки)» [83,с. 48]. Синтетичний та аналітичний облік фінансових результатів діяльності підприємства ведеться в Журналі 6. На субрахунку 791 «Результат основної діяльності» визначається прибуток (збиток) від основної діяльності підприємства. По кредиту субрахунку відображається в порядку закриття рахунків сума доходу від реалізації готової продукції, товарів, робіт, послуг та від іншої операційної діяльності, тобто в кореспонденції з дебетом рахунків 70 «Доходи від реалізації» та 71 «Інший операційний дохід», по дебету – сума в порядку закриття рахунків обліку собівартості реалізованої готової продукції, товарів, робіт, послуг (рахунок 90 «Собівартість реалізації»), адміністративних витрат (рахунок 92 «Адміністративні витрати»), витрати на збут (рахунок 93 «Витрати на збут») та інших операційних витрат (рахунок 94 «Інші витрати операційної діяльності»). При порівнянні стогів обороту по дебету та кредиту рахунка 791 «Результат основної діяльності» встановлюємо прибуток – сума перевищення кредитового обороту над дебетовим. При отриманні прибутку сума її списується на кредит субрахунку 441 «Прибуток нерозподілений» в кореспонденції з дебетом субрахунку 791 «Результат основної діяльності», при отриманні збитку – в дебет субрахунку 442 «Непокриті збитки» в кореспонденції з кредитом субрахунку 791 «Результат основної діяльності» [29,с.30]. Бухгалтерські проводки по обліку фінансових результатів відображено в табл. 2.23

Таблиця 2.23

Облік фінансових результатів

На субрахунку 792 «Результат фінансових операцій» визначається прибуток (збиток) від фінансових операцій підприємства. По кредиту субрахунку відображається списання суми в порядку закриття рахунків обліку доходів від участі в капіталі (рахунок 72 «Дохід від участі в капіталі») та інших фінансових доходів (рахунок 73 «Інші фінансові доходи»), по дебету – списання фінансових витрат з рахунків 95 «Фінансові витрати» та 96 «Втрати від участі в капіталі». Бухгалтерські проводки по обліку результатів від фінансових операцій відображено в табл. 2.24

Таблиця 2.24

Облік результатів від фінансових операцій

На субрахунку 793 “Результат іншої звичайної діяльності” визначається прибуток (збиток) від іншої звичайної діяльності підприємства. По кредиту рахунку відображається списання суми в порядку закриття рахунку по обліку доходів від інвестиційної та іншої звичайної діяльності (рахунок 74 “Інші доходи”), по дебету – списання витрат з рахунку 97 “Інші витрати”. Шляхом порівняння ітогів обороту по дебету та кредиту субрахунку 793 “Результат іншої звичайної діяльності” встановлюється розмір прибутку (перевищення кредитового обороту над дебетовим) чи збитку (перевищення дебетового обороту над кредитовим). Субрахунок 793 сальдо не має та закривається в кореспонденції з субрахунками 441 “Нерозподілений прибуток” чи 442 “Непокриті збитки”. Бухгалтерські проводки по закриттю субрахунків та виявленню фінансового результату від інвестиційної діяльності наведено в табл. 2.25

Таблиця 2.25

Закриття субрахунків та виявлення фінансового результату від інвестиційної діяльності

На субрахунку 794 “Результат надзвичайних подій визначається прибуток (збиток) від надзвичайних подій. По кредиту субрахунку відображається списання доходів (рахунок 75 “Надзвичайні доходи”), отриманих від надзвичайних подій, що враховуються на рахунку 99 “Надзвичайні витрати”. Фінансовий результат від надзвичайних подій визначається шляхом порівняння сальдо рахунків 75 та 99 на субрахунку 794. Типову кореспонденцію по субрахунку 794 наведено в табл. 2.26

Таблиця 2.26

Бухгалтерські проводки по обліку результатів від надзвичайних подій

2.5.Основні напрямки удосконалення обліку доходів на підприємстві

В період переходу до повноцінної ринкової економіки автоматизація бухгалтерського обліку, точність і оперативність інформації є вирішальними факторами успішного розвитку економіки України. Автоматизація не лише підвищує якість обліку, а й якість діяльності підприємства. Рішення задачі бухгалтерського обліку є процесом отримання кінцевого показника (документу, відеокадру), який містить інформацію для прийняттяь рішення під час управління діяльністю підприємства. Інформаційні системи служать об’єднуючою ланкою між господарською діяльністю та управлінським персоналом, який приймає рішення. Для автоматизації процесу обробки економічної інфйормації і особливо у випадку необхідності прийняття рішень після аналізу результатів, зручною формою надання інформації є електронні таблиці. Серед електронних таблиць в даний час у світі найбільшу популярність набули такі застосування, як Excel Lotus 1-2-3 і Quattro Pro. Excel – універсальна електронна таблиця для будь-якого типу даних. Оскільки в Excel існує багато вбудованих одчислювальних функцій, більшість користувачів ПЕОМ звертаються до Excel, коли необхідно зробити таблицю для будь-яких розрахунків. Електронна таблиця Excel входить складовою частиною в загальний пакет Microsoft Office, що дозволяє достатньо просто обмінюватися даними з іншими його компонентами, такими, як текстовий редактор Word, система керування базами даних Acces. Excel функціонує під керуванням операційної системи Wimdows. Електронна таблиця Excel включає табличні розрахунки, ділову графіку та базу даних і може застосовуватися при: 1) техніко-економічному плануванні; 2) оперативному керуванні виробництвом; 3) бухгалтерському і банківському обліках; 4) матеріально-технічному забезпеченні; 5) фінансовому плануванні; 6) розрахунку різноманітних економічних показників. Електронна таблиця Excel забезпечує: 1) введення початкових даних в ПК і виведення їх і результатів розрахунку у вигляді таблиці і діаграм різноманітної структури на екран монітора; 2) збереження таблиць і діаграм на диску; 3) друкування таблиць і діаграм; 4) передачу даних по комп’ютерній мережі; 5) захист даних від несанкціонованого доступу за допомогою паролів; 6) редагування таблиць; 7) одержання тієї ж таблиці при нових початкових даних (моделювання розв’язку). Саме останне дозволяє робити різноманітні розрахунки для прийняття раціонального рішення в бізнесі. Переваги Excel очевидні, тому для розв’язання конкретної задачі дипломнолї рогботи застосуємо саме його. Мета задачі – розробити документ для розрахунку динаміки інших операційних доходів підприємства. Початкові дані і результати розрахунків оформити у вигляді табличного документа. Зобразити за допомогою графіків дані про структуру інших операційних доходів. Розрахунки і побудову діаграм зробити за допомогою Excel. Розрахунок динаміки інших операційних доходів підприємства доцільно виконати у вигляді таблиці, яку наведено на рис.2.1.

Рис.2.1. Структура таблиці для розрахунку динаміки інших операційних доходів, виконана на аркуші табличного процесора Excel

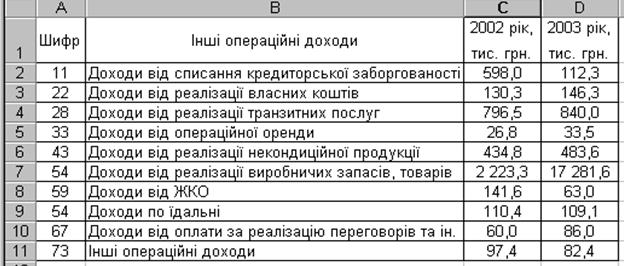

Табличний документ будується на аркуші <Лист1> робочої книги, що є активним при завантаженні Excel. У комірку А1 (активна при завантаженні) вводимо заголовок таблиці “Динаміка інших операційних доходів”. Заповнюємо також “шапку” таблиці – вводимо дані у комірки А3:А4 – шифр; В3:В4 – інші операційні доходи; С3:D4 – 2002 рік; С4 – тис. грн.; D4 – %; E3:F3 – 2003 рік; E4 – тис. грн.; F4 – %; G3:G4 – відхилення, тис. грн. Справочні дані для розрахунку динаміки інших операційних доходів доцільно розмістити на окремому авкуші робочої книги, надавши йому ім’я “Справка” (рис.2.2.).

Рис. 2.2. Довідкові дані для розрахунку динаміки інших операційних доходів на аркуші табличного процесора Excel

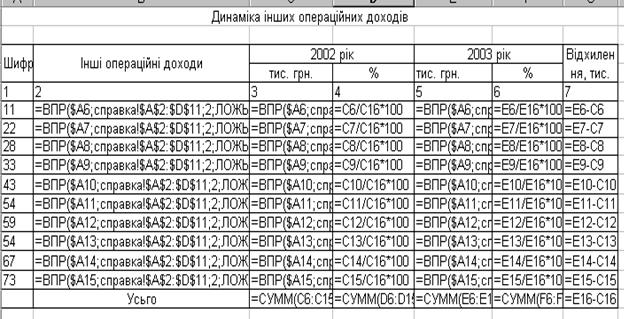

Введення даних в основну таблицю, згідно з її структурою (рис. 2.3.), здійснюємо за допомогою функції вертикального перегляду (ВПР). Введення даних в поле “Інші операційні доходи” (комірка В6 таблиці “Динаміка інших операційних доходів”) виконуємо автоматично за допомогою функції ВПР за ключевим полем “Шифр”, значення якого знаходиться в комірці А5. Задля цього вибираємо “Мастер функции” ® “Ссылки и массивы” ® «ВПР» ® «Ок». Перший параметр “Искомое значение” ® А6. Другий параметр “Таблица массивов” ® обвести діапазон комірок А2:D11 справочної таблиці. Наступний параметр “Номер индекса столбца” ® 2. І останній параметр «Диапазон просмотра» ® ЛОЖЬ ® «Ок». Все опинилося в строчці “Формула”: = ВПР(А6;справка!А2:D11;2;ложь). Адресу “справки” зробити абсолютною ® F4. Скопіюємо формулу автомаркером від В7:В15. Аналогічно вводимо дані у поля “2002 рік, тис. грн.” та “2003 рік, тис. грн.”.

Рис. 2.3. Визначення динаміки інших операційних доходів в режимі відображення формул

Для розрахунку % інших операційних доходів у 2002 році треба у комірку D6 ввести формулу = C6/С16*100 і копіюємо маркером автозаповнення C7:C15. Те ж саме робимо, щоб розрахувати % інших операційних доходів у 2003 році: у комірку F6 вводимо формулу = Е6/Е16*100 і копіюємо маркером автозаповнення. Для розрнахунку відхилення треба у комірку G6 ввести формулу, а потім її скопіювати в інші комірки стовпчика G (G7:G10) таким чином: 1)введемо у комірку G6 формулу C6 – E6; 2)активізуємо комірку G6 і встановимо покажчик миші на маркері автозаповнення; 3)утримуючи ліву клавишу миші натиснутою, перемістимо покажчик миші на комірку G15 (рис. 2.3.). Для розрахунку суми інших операційних доходів у 2003 році, тис. грн. Виділемо діапазон комірок С6:C15 і натиснемо на кнопці з зображенням символу суми (å) на стандартній панелі інструментів. Для обчислення суми інших операційних доходів у 2203 році, % виділемо діапазон комірок D6:D15 ® å. Те ж саме зробимо для обчислення суми інших операційних доходів у 2003 році, в грн. (Е6:E15 ® å) та у % (F6:F15 ® å). Щоб надати таблиці більш завершений вигляд, виконаємо форматування таблиці. Форматування передбачає вибір обрамлюючих рамок, так як при печатанні таблиць на бумазі рамки є абсолютно необхідним атрибутом їх зовнішнього втгляду. Для цього натиснемо лівою клавишею миші кнопку <Граница>, розташовану на панелі форматування. В виведеній палітрі стилей рамок виберемо необхідну для обрамлення виділених комірок. Після натискання кнопки <Граница> зображений на ній стиль рамки застосовується для виділеної в даний момент області комірок. Для встановлення потрібної ширини стовпчиків таблиці виділемо діапазон стовпчиків A:G (провести покажчиком миші по заголовках стовпчиків від А до G при натиснутій лівій клавиші миші). Виберемо в ряду меню пункт <Формат>, у ньому – команду <Столбец>, а потім <Автоподбор ширины>. Відформатуємо комірку А1, що містить заголовок таблиці, актовізувавши комірку А1: 1) у панелі інструментів форматування розкриємо когмбінований список розмірів шрифту натисканням миші на кнопці зі стрілкою, що розташована зправа від поля списку, і виберемо розмір шрифту 14 пунктів; 2) у панелі інструментів форматування натиснемо на кнопці звичайного шрифту; 3) розташуємо заголовок посередині таблиці, для чого виділемо діапазон комірок А1:G1 і натиснемо на кнопці <Объеденить и поместить в центре> на панелі інстументів форматування. Побудовану таблицю наведено на рис.2.4.

Рис. 2.4. Динаміка інших операційних доходів

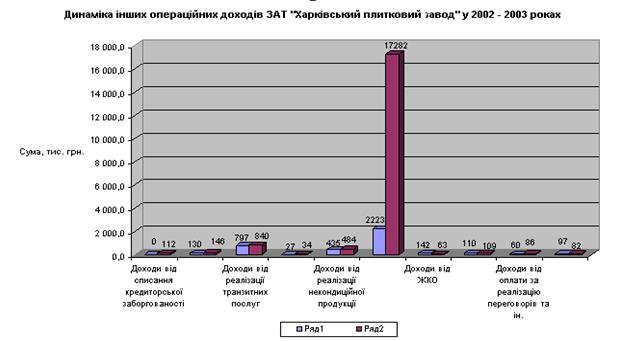

За допомогою об’ємної гістограми зобразимо дані про динаміку інших операційних доходів у 2002-2003 роках. Гістограму побудуємо на окремому аркуші робочої книги. Натиснемо на кнопці “Мастер диаграмм” на стандартній панелі інструментів. У діалоговому вікні <Мастер диаграмм (шаг 1 из 4): тип диаграммы>, що з’явилось у вкладинці <Стандартные> у списку <Тип> (за замовченням активна) <Гистограмма>. У вікні <Вид> натиском миші виберемо <Объемный вариант обычной гистограммы> і натиснемо <Далее>. У діалоговому вікні <Мастер диаграмм (шаг 2 из 4): источник данных диаграммф>, що з’явилось у вкладинці <Диапазон данных> (активна за замовченням) у полі введення <Диапазон> вкажемо діапазон комірок, значення яких будуть використовуватись як числові дані і легенда при побудові гістограми. Щоб це вікно не заважало вибору діапазону комірок, треба натиснути на кнопку згортання вікна, що розташована зправа від поля введення діапазону. Потім виділяємо діапазон В6:C15 та F6:F15 за допомогою лівої клавиші миші. Цей діапазон автоматично вводииться в поле <Диапазон>. Після повторного натискання на кнопці згортання вікна відновлюється діалогове вікно <Исходные данные>. У вкладинці <Диапазон данных> (активна за замовченням) у полі <Диапазон> відображається вказаний діапазон комірок, а в параметрі <Ряды> – обраний перемикач <в столбцах>. Потім натиснемо на кнопці <Далее>. У діалоговому вікні <Мастер диаграмм (шаг 3 из 4): параметры диаграммы>, що з’явилося, натиснемо на вкладинці <Заголовки>. У вкладинці в полі <Название диаграммы> введемо текст «Динаміка інших операційних доходів ЗАТ «Харківський плитковий завод» у 2002-2003 роках», попередньо натиснувши в цьому полі мишею. У полі <Ось У (значений)>, попередньо натиснувши на цьому полі мишею, введемо текст “тис. грн.”. Активізуємо вкладку <Легенда> натисканням лівої клавиші миші. У вікні, що з’явилося, за замовченням обрані перемикачі <Добавить легенду> і її розміщення <внизу>. Потім натиснемо на кнопці <Далее>. У діалоговому вікні <Мастер диаграмм (шаг 4 из 4): розмещение диаграммы>, що з’явилося у списку <Поместить диаграмму на листе> натиснемо на перемикачі <Отдельном>, а в його полі введимо текст “Динаміка інших операційних доходів”. Після натискання кнопки <Готово> гістограма буде побудована. Побудовану гістограму наведено на рис. 2.5.

Рис. 2.5. Гістограма «Динаміка інших операційних доходів у 2002–2003 роках»

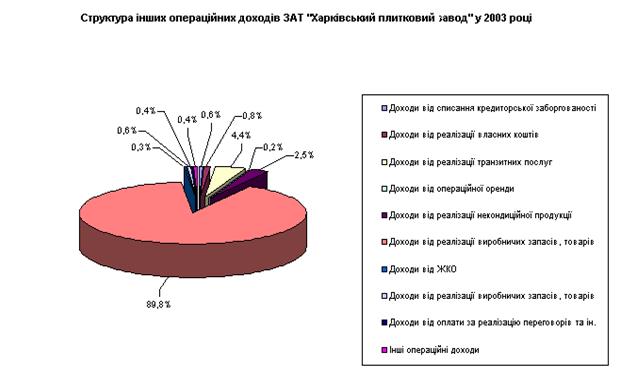

За допомогою кругової об’ємної діаграми зобразимо дані про структуру інших операційних доходів у 2003 році. Діаграму побудуємо на окремому аркуші робочої книги. Послідовність дій при створенні діаграми аналогічна вище наведеній об’ємній гістограмі. Особливості побудови діаграми такі. На кроці 1 із 4 вибираються тип <круговая> і вид <объемный вариант круговой диаграммы>. На кроці 2 із 4 позначається діапазон комірок B6:B15, а потім при натиснутій клавиші Ctrl – E6:E15. На кроці 3 із 4 у вкладинці <Заголовки> у полі <Название диаграммы> вводиться текст «Структура інших операційних доходів ЗАТ «Харківський плитковий завод» у 2003 році», а у вкладинці <Подписи данных> у групі альтернативних перемикачів <Подписи значений> вибрати значення <Доля>. На кроці 4 із 4 у списку <Поместить диаграмму на листе> ввести текст “Структура інших операційних доходів”. Побудовану діаграму наведено на рис. 2.6.

Рис. 2.6. Діаграма “Структура інших операційних доходів” у 2003 році

Для зберігання створених таблиць та діаграм на диску натиснемо на кнопці <Сохранить> на стандартній панелі інструментів. У вікні <Сохранить>, що з’явилося, введемо ім’я таблиці “Динаміка інших операційних доходів” у поле <Имя файла> і натиснемо на кнопці <Сохранить>. Для друку поточної таблиці або діаграми натиснути на кнопці <Печать> на стандартній панелі інструментів. Таким чином, за даними задачі можна зробити висновок, що інші операційні доходи ЗАТ “Харківський плитковий завод” сформовано в основному за рахунок доходу від реалізації виробничих запасів, товарів – 89,8 %. Доходи від списання кредиторської заборгованості складають 0,6 %, доходи від реалізації власних послуг – 0,8 %, доходи від реалізації транзитних послуг – 4,4 %, доходи від операційної оренди – 0,2 %, доходи від реалізації некондиційної продукції – 2,5 %, доходи від ЖКО – 0,3 %, доходи по їдальні – 0,6 %, доходи від оплати за реалізацію переговорів та ін.– 0,5 %, інші операційні доходи – 0,4 %. Крім того, якість інших операційних доходів підвищілась – збільшився дохід від реалізації виробничих запасів, товарів, збільшилися доходи від реалізації власних послуг, доходи від реалізації транзитних послуг, доходи від операційної оренди, доходи від реалізації некондиційної продукції, доходи від оплати за реалізацію переговорів. Зменшився дохід від списання кредиторської заборгованості, дохід від ЖКО, дохід по їдальні та інші операційні доходи.

3.АНАЛІЗ ЕФЕКТИВНОСТІ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

3.1. Факторний аналіз прибутку

Джерелом інформації для факторного аналізу прибутку є форма 2 «Звіт про фінансовий результат» за аналізуємий 2002 та 2003 рік. Факторний аналіз – це методика комплексного системного вивчення та вимірення впливу факторів на розмір результативних показників. Одним з прийомів проведення факторного аналізу є прийоми елімінірування. Використаємо цей прийом, на основі даних ЗАТ «ХПЗ», що наведені в табл. 3.1. визначимо вплив кожного фактору на прибуток від реалізації. В нашому випадку вплив факторних показників на прибуток (П) (результативний показник) можливо навести у вигляді аддитивної моделі, що наведено у формулі 3.1

Таблиця 3.1

Показники, що впливають на прибуток ЗАТ «ХПЗ»

Закінчення таблиці 3.1.

Розмір виручки від реалізації залежить від таких факторів, як ціна продукції, що реалізується, питома вага кожного виду продукції в загальному обсязі реалізації та кількість реалізуємої продукції [79,с. 141].Таку залежність можна записати у вигляді формули 3.2

де УД – показник структури реалізованої продукції; N – обсяг реалізованої продукції; Ц – ціна продукції.

Факторну модель собівартості реалізованої продукції можна представити у вигляді формули 3.3

де УД – показник структури виробленої продукції; N – обсяг виробництва продукції;

Використовуючи дані звіту про фінансові результати, визначити вплив всіх перерахованих факторів на фінансовий результат неможливо, тому що не відомі ані питома вага реалізованої та виробленої продукції, обсяг випуску та реалізації, ані ціна, ані собівартість одиниці. В той же час, знаючи середній індекс цін, можливо визначити вплив на розмір чистого прибутку зміни цін, обсягу реалізованої продукції, обсягу виготовленої продукції. На ЗАТ «Хрківський плитковий завод» ціни на продукцію у 2003 році зросли на 5%, тобто індекс цін (Іц) склав 1,05. Визначимо вплив факторів на зміну виручки від реалізації. Загальну зміну виручки від реалізації за даними ЗАТ «Харківський плитковий завод» знаходимо по формулі 3.4

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-19; просмотров: 727; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.134.90.44 (0.153 с.) |

(3.1)

(3.1) )

)

)

)

)

)

(3.2)

(3.2) (3.3)

(3.3) – змінні витрати на виробництво одиниці продукції (собівартість одиниці).

– змінні витрати на виробництво одиниці продукції (собівартість одиниці).