Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Глава 20. Статистика издержек производства и обращения

Деятельность предприятия связана с определенными издержками (затратами). Затраты на производство и реализацию продукции Отражают в денежной форме расходы предприятия, связанные с использованием в процессе производства основных фондов, природных ресурсов, сырья и материалов, топлива, энергии, труда, нематериальных активов, а также других затрат на производство и реализацию. Выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции образуют ее себестоимость. В себестоимости учитываются затраты прямого труда, перенесенные на вновь созданную продукцию (сырье, материалы, топливо, электроэнергия, базис основных средств), издержки, связанные с использованием живого труда (оплата труда работников, отчисления на социальные нужды), прочие затраты. Себестоимость является частью стоимости продукции и показывает, во что обходятся производство и реализация продукции для предприятия. Себестоимость продукции (работ, услуг) является одним из обобщающих показателей деятельности предприятия, отражающих эффективность использования ресурсов, внедрения новой техники и технологии, совершенствования организации труда, производства и управления, а также необходимой базой для исчисления прибыли. Предприятия, занимающиеся активной производственной деятельностью, определяют издержки производства, а предприятия, осуществляющие сбытовую, снабженческую, торгово-посредническую деятельность, – издержки обращения. В Российской Федерации действует постановление о составе затрат по производству и реализации продукции (работ, услуг), включаемых в их себестоимость, и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли. Затраты, образующие себестоимость продукции, группируются по экономическим элементам: • материальные затраты; • затраты на оплату труда; • отчисления на социальные нужды; • амортизация основных фондов; • прочие затраты. Группировка затрат по элементам дает возможность судить об объеме расхода сырья, материалов, топлива, энергии и т.д., а также является основой для исчисления величины чистой продукции. Метод группировок используется и при исследовании структуры себестоимости продукции по статьям калькуляции.

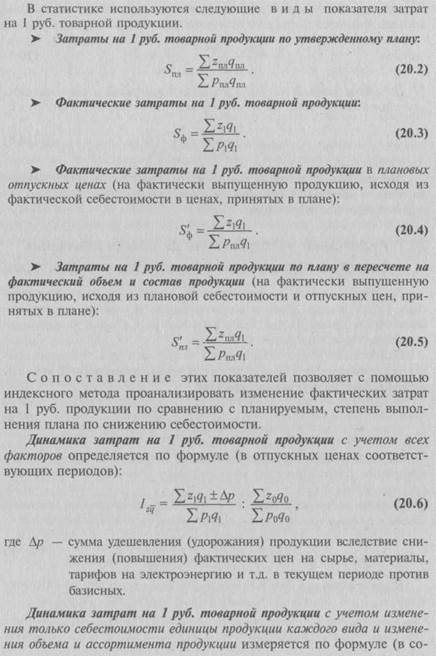

Группировка по статьям калькуляции позволяет произвести распределение всех расходов предприятия по тому или иному конкретному назначению, дает возможность выявить затраты на отдельных участках производства и тем самым определить вклад каждого участка в себестоимость продукции. По степени учета затрат в практике статистики учитывают два основных вида себестоимости: • производственная себестоимость охватывает только затраты, связанные с процессом производства продукции; • полная себестоимость – это общая сумма затрат, связанных с производством продукции (производственная себестоимость), и расходов по ее реализации (коммерческие расходы – затраты на упаковку, хранение, погрузку, транспортировку и рекламу). В зависимости от объекта затрат различают: • себестоимость единицы продукции (работ, услуг); • себестоимость всей продукции (работ, услуг). Для характеристики себестоимости всей продукции вычисляют показатель затрат на 1 руб. продукции (обычно на 1 руб. товарной продукции). Он важен, так как учитывает и несравнимую (в основном, новую) продукцию. Затраты на 1 руб. продукции (работ, услуг) определяются делением общей суммы затрат на производство продукции (работ, услуг) на стоимость этой продукции в отпускных ценах предприятия:

где S – средние затраты на 1 руб. продукции; z – себестоимость единицы продукции каждого вида; q – количество единиц продукции каждого вида; р – оптовая цена единицы продукции каждого вида. Этот показатель определяет затраты (в копейках) на 1 руб. произведенной продукции (работ, услуг). Это один из показателей экономической эффективности производственной деятельности предприятий, объединений, АО, фирм и других форм собственности.

|

|||||

|

|

Последнее изменение этой страницы: 2016-04-20; просмотров: 439; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.93.221 (0.004 с.) |