Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Линейный способ начисления амортизацииСодержание книги Поиск на нашем сайте

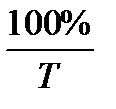

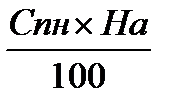

При линейном способе годовая сумма амортизационных отчислений определяется исходя из амортизируемой стоимости объекта основных средств или нематериальных активов (Спн) и нормативного срока службы или срока его полезного использования путем умножения амортизируемой стоимости на принятую годовую линейную норму амортизационных отчислений (Ha). Годовая норма амортизационных отчислений определяется как величина обратная нормативному сроку службы или сроку полезного использования основных средств – T, т.е. Ha = Сумма амортизационных отчислений определяется по следующей формуле А =

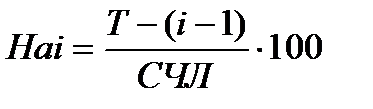

Нелинейный способ начисления амортизации Нелинейный способ заключается в неравномерном (по годам) начислении амортизации в течение срока полезного использования объекта основных средств или нематериальных активов. Объектом применения нелинейного способа начисления амортизации являются передаточные устройства, рабочие, силовые машины и механизмы, оборудование (включая оборудование связи), вычислительная техника и оргтехника, транспортные средства и другие объекты основных средств, которые непосредственно участвуют в процессе производства продукции (работ, услуг), включая антенны, измерительные и регулирующие приборы и устройства (аппаратура диспетчерского управления специальных видов связи и другие), инструмент, нематериальные активы, а также объекты лизинга. Нелинейный способ начисления амортизации не распространяется на следующие виды машин, оборудования и транспортных средств: – машины, оборудование и транспортные средства с нормативным сроком службы до 3 лет, легковые автомобили (кроме эксплуатируемых в качестве служебных и используемых для услуг такси); – уникальную технику и оборудование, предназначенные для использования только при определенных видах испытаний и производства ограниченного вида конкретной продукции; – предметы интерьера, включая офисную мебель; – предметы для отдыха, досуга и развлечений. При нелинейном способе годовая сумма амортизационных отчислений рассчитывается методом суммы чисел лет либо методом уменьшаемого остатка с коэффициентом ускорения от 1 до 2,5 раза. Метод суммы чисел лет Применение метода суммы чисел лет предполагает определение годовой суммы амортизационных отчислений, исходя из амортизируемой стоимости объектов основных средств и нематериальных активов и отношения, в числителе которого – число лет, остающихся до конца срока полезного использования объекта, а в знаменателе – сумма чисел лет срока полезного использования объекта. Сумма чисел лет срока полезного использования объекта определяется по следующей формуле СЧЛ=T∙ (T+1)/2, где СЧЛ – сумма чисел лет выбранного организацией самостоятельно в пределах установленного диапазона срока полезного использования объекта; T – срок полезного использования объекта, выбранный организацией самостоятельно в пределах установленного диапазона. Годовая норма амортизационных отчислений в i-м году определяется по следующей формуле

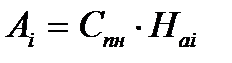

Величина амортизационных отчислений i-ом году вычисляется по формуле

где Спн – амортизируемая стоимость объекта основных средств. Метод уменьшаемого остатка При методе уменьшаемого остатка годовая норма амортизации определяется как величина обратная нормативному сроку службы или сроку полезного использования объекта умноженная на коэффициент ускорения (до 2,5 раза), указанный в Инвентарной карточке:

где T– срок полезного использования, установленный организацией для данного основного средства; К – коэффициент ускорения (до 2,5). При неизменном коэффициенте ускорения (К) годовые нормы начисления амортизации постоянны. В конце i-го года стоимость объекта вычисляется по формуле

Сумма амортизационных отчислений i-ом году определяется по следующей формуле

где Ha – норма амортизационных отчислений, %

|

||||

|

|

Последнее изменение этой страницы: 2016-04-19; просмотров: 309; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.15 (0.009 с.) |

(%).

(%). ,

, (%),

(%), .

. ,

,