Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тарифная и бестарифная системы оплаты труда. ⇐ ПредыдущаяСтр 3 из 3

Тарифная оплата труда- совокупность норм и нормативов, обеспечивающих диференсацию оплаты труда исходя из различий в сложности выполняемых работ и условий труда интенсивности и характера труда. Основные элементы: 1.Тарифная ставка- выраженный в денежной форме размер оплаты труда в единицу рабочего времени. 2.Тарифная сетка- соотношение тарифных ставок по разряду, который включает в себя количество разрядов и соответствующие им тарифные ставки. Разряд 1-18 3.Тарифная ставка первого разряда рассчитывается исходя из МРОТ и продолжительности рабочего времени. Бестарифный способ оплаты труда: 1.Полная зависимость уровня оплаты каждого работника от фонда з.п. начисляемого по коллективным результатам работы. 2.каждому работнику присвоен относительно постоянный коэффициент характеризующий его квалификационный уровень и определяющий его трудовой вклад в общие результаты труда по данным предыдущего трудовой деятельности. 3. Каждому работнику присваивается КТУ в текущих результатах деятельности, дополняющего оценку его квалификационного уровня. З.П. работника: основная з.п., дополнительная з.п. Премия – выплаты с целью поощрения работников на достижение какого либо результата труд. Носит не постоянный характер. Доплаты и надбавки – из-за условий труда. Стабильны, стимулируют результаты персональной работы. Виды: 1. компенсационные(устанавливаются самостоятельно, но не ниже установленный в РФ): а) не имеющие ограничения по сферам трудовой деятельности(сверхурочные работы) б) компенсационные надбавки, применяемые в определенных сферах деятельности(за вредность) в) стимулирующие – выплачиваются за высокую квалификацию и мастерство и определяются предприятием самостоятельно в пределах имеющихся средств. Виды: а) доплата за совмещение профессий и должностей б) доплата за выполнение обязанностей отсутствующего работника в) доплаты за выполнение обязанностей мастера г) за обслуживание техники д) за достижения в труде и квалификацию

Нормирование труда. Целью нормирования труда является определение необходимых затрат и результатов труда, установление соотношения между численностью работников различных групп и количеством единиц оборудования. Нормирование труда обеспечивает: 1. определение плановой трудоемкости изготовляемого изделия 2. расчет необходимой численности работников по профессии и квалификации 3. оценка результатов труда, установление фондов з.п. и материального поощрения. 4. оценка эффективности от внедрения новой техники 5. обоснование плана повышения производительности труда 6. расчет производственной программы 7. определение количества необходимого оборудования.

При нормировании труда используется система норм, отражающая различные стороны трудового процесса: результаты труда, затраты труда, организацию трудового процесса. Норма времени- продолжительность рабочего времени необходимого для изготовления единицы продукции или выполнения определенного объема работ. Норма выработки- определяет количество единиц продукции которое должно быть изготовлено одним работником за определенное время. Нвыр=Тд/Нвп <шт> Тд- действительный фонд рабочего времени одного работника, Нвп – установленная норма времени на изготовление единицы продукции. Норма обслуживания – количество производственных объектов (рабочих мест или единиц оборудования), которые работник соответствующей квалификации должен обслужить в течении единицы рабочего времени. Нобс=Тд/tоб Тд- действительный фонд рабочего времени, tоб- условная норма времени на обслуживание одного производственного объекта. Норма численности- определяет численность работников определенной профессиональной квалификации необходимых для выполнения данного объема работ. Нормированное задание- устанавливает необходимый ассортимент и объем работ,который должен быть выполнен работниками за данный отрезок времени.

Факторы снижения себестоимости. Определение процента снижения себестоимости продукции. Делится на две группы: 1.внешние факторы 2. внутренние факторы Внешние факторы

Внутренние факторы

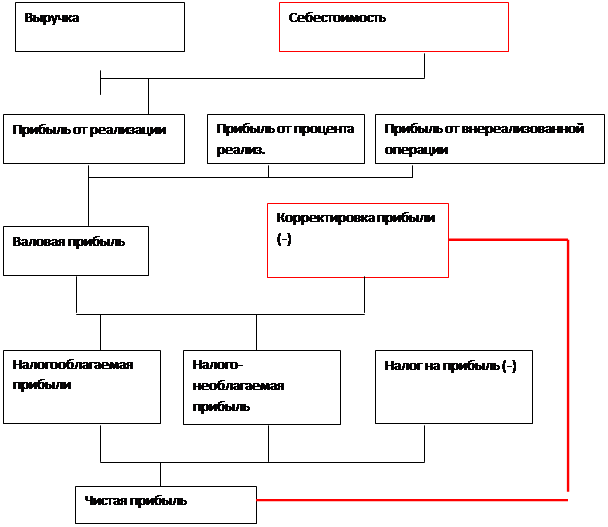

Выручка и прибыль предприятия Предприятие устанавливает цену на продукцию, реализует ее потребитель на рынке, получая при этом выручку, что не означает еще и получение прибыли. Для выявления финансового результата, необходимо сопоставить выручку с затратами, которые превышает себестоимость, то предприятие получает положительный результат- прибыль.

Если выручка равна себестоимости, то говорят о самоокупаемости, финансовый результат равен 0. При затратах превышающих выручку, предприятие получает «-» финансовый результат-убыток. Прибыль, как категория рыночных отношений выполняет следующие функции:

Таким образом прибыль является финансовым результатом предпринимательской деятельности предприятия и на каждом предприятии формируется 3 основные показатели прибыли.

Показатели прибыли.

3 основные показатели прибыли.

Прибыль от реализации – это финансовый результат от основной деятельности предприятия (фиксирующаяся в уставе предприятия) ВЫРУЧКА от продукции - СЕБЕСТОИМОСТЬ реализуемой продукции Прибыль от прочей реализации- это прибыль от реализованных иных средств, получаемых от не основной деятельности. Прибыль от внереализованной операции. – это прибыль по операциям различного характера не относящихся к основной деятельности к которым относится: прибыль прошлых лет, положительные и отрицательные курсовые разницы, по валютной системе предприятия, проценты полученные по денежным средствам на счетах предприятия, дебиторская задолженность, списанная в прошлые годы, положительные или отрицательные сальдо штрафов, пени, неустоек, убытки от стихийных бедствий.

Валовая прибыль – это основной финансовый показатель, который является базой расчета, для всех остальных показателей прибыли. Корректировка прибыли – исключение некоторой суммы из валовой прибыли. Цель: избежать 2ого налогообложения

Чистая прибыль. Остается в распоряжении предприятия и используется самостоятельно.

|

||||||

|

|

Последнее изменение этой страницы: 2016-04-18; просмотров: 193; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.9.138 (0.008 с.) |