Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Учетный цикл. Основные регистры учета

В США цели учета и отчетности носят главенствующий характер. Им подчинены принципы, которым в свою очередь подчинены методики учета. Все задачи финансового учёта в Соединенных Штатах подробно освещаются в Письме о задачах финансовой отчётности. В соответствии с этим документом финансовая отчётность должна [4]: ü быть полезной настоящим и потенциальным кредиторам для осуществления рациональных капиталовложений и принятия решений о кредитах; ü быть понятной тем, кто разбирается в хозяйственно-экономической деятельности предприятия и изучает информацию об этой деятельности; ü предоставлять данные об экономических ресурсах предприятия, требованиях к ним и влиянии хозяйственных операций и событий, которые непосредственно меняют ресурсы и требования к ним; ü обеспечивать информацией о финансовых результатах деятельности предприятия в течение определённого периода; ü помогать пользователям оценить суммы, распределение во времени и вероятность предполагаемого притока денежных средств по дивидендам и процентам, а также выручку от реализации или погашения ссуд или ценных бумаг. Отчётность предприятий США составляется на определённый момент времени. Между датами составления отчётности хозяйственные операции регистрируются на счетах и затем обобщаются для составления новой отчётности. Для того чтобы правильно отразить операции на счетах, бухгалтер должен решить три проблемы: 1) когда произошла операция – проблема признания; 2) какова стоимостная оценка операции – проблема оценки; 3) на каких счетах записать операцию – проблема классификации. Эти проблемы решаются в процессе учётного цикла. Регистрация хозяйственных операций производится в несколько этапов. (Рис. 1)

Рис. 1. Учетный цикл. В настоящее время фирмы США ведут учет автоматизированным способом. Применяемое программное обеспечение в основном построено на журнально-ордерной системе учета (так сложилось исторически). В этой системе предусматривается регистрация исходных документов (source documents) в журналах (journals), из которых операции переносятся в главную книгу (general ledger) или отдельные книги для специальных видов операций (например, может создаваться отдельная книга для учета расчетов с поставщиками). Обычно создается общий журнал (general journal) плюс несколько журналов для часто производимых операций.

Главная книга состоит из счетов активов, обязательств, капитала, доходов, расходов. Все хозяйственные операции записываются на соответствующие счета Главной книги. На практике обычно используется форма Главной книги (ledger account form), которая представляет собой таблицу следующего содержания:

А поскольку такие записи недостаточно информативны о произошедших операциях, то ведутся журналы операций, где по мере осуществления операций производят их регистрацию с подробным описанием их сущности и корреспонденции счетов. Главная книга представляет собой детализированную версию баланса, где всегда должно выполняться условие балансового равенства. После окончания разноски данных всех журналов выводят сальдо на конец отчётного периода по каждому счёту Главной книги и составляют пробный баланс. Практически все действия разноски осуществляются автоматически после ввода информации о хозяйственных операциях. У каждого предприятия есть операции, которые часто повторяются, поэтому повторяются записи в журналах операций и перенос в Главную книгу. К таким операциям можно, например, отнести поступления денежных средств, выплаты денежных средств, продажи товаров в кредит, покупки товаров в кредит и др. Рассмотрим процесс переноса информации из Журнала операций в Главную книгу (формы данных регистров не являются универсальными, а представляют собой возможный вариант). Операция по уплате арендной платы за октябрь в размере $1000 произошла 31 октября 20Х1 г. В операции задействованы счета "Расходы на аренду" (N 510) и "Денежные средства" (N 101). Операция записана на 25-й странице Журнала операций (Рис. 2). Форма учетных записей операций, принятая в США, отличается от российской. Проводка записывается следующим образом: счет, задействованный по дебету, и сумма по дебету пишутся левее на верхней строчке; счет, задействованный по кредиту, и сумма по кредиту пишутся правее на нижней строчке. Приведенная операция по оплате аренды будет записываться так:

10.31.2001 Расходы на аренду 1000 Денежные средства 1000

Рис. 2. Форма журнала операций По мере расширения предприятия совершается всё больше операций, соответственно, журнальные записи аналогичного содержания появляются всё чаще. Для упрощения процесса записи и переноса открываются Специальные журналы (Special Journals) для каждой группы повторяющихся операций: Журнал продаж (Sales Journal) – для записи выставленных счетов за продажи в кредит; Журнал закупок (Purchase Journal) – для записи закупок, сделанных в кредит; Журнал поступлений денежных средств (Cast receipts Journal) – для записи получения денежных средств; Журнал выплат денежных средств (Cast payments Journal) – для записи получения денежных средств. Преимущества ведения специальных журналов: ü вместо того, чтобы переносить отдельные суммы на счета дебиторской задолженности и реализации, лишь итоговые суммы заносятся в конце месяца на счета Главной книги; ü процесс отражения хозяйственных операций можно разделить между несколькими бухгалтерами. Для обеспечения точности подсчётов в конце каждого месяца в журналах подводится итог по дебету и кредиту и проверяются результаты. Затем итоговая сумма по каждой колонке переносится на счета Главной книги. Так, из Журнала реализации итоговая сумма по дебету переносится на счёт дебиторской задолженности, а итоговая сумма по кредиту – на счёт реализации. В колонке «Ссылка» Главной книги буква «Р» с номером страницы означает, что проводка переносится из Журнала реализации: Внизу каждой колонки в Журнале также указывается номер счёта Книги, на который переносится итоговая сумма. Такой способ переноса итоговых сумм на счета Главной книги экономит время, снижает вероятность допущения ошибки. Пользуясь специальным журналом, необходимо сделать всего лишь два переноса на счета Главной книги, а не переносить большое количество отдельных сумм. Также интересно отметить, что в США не стремятся к тому, чтобы обороты счетов адекватно отражали реальные обороты в юридическом и экономическом смысле, ибо двойная запись, сточки зрения наших коллег, это только технический прием и ничего, более. В связи с этим за рубежом не знают метода "красное сторно", который с помощью сторнировочных проводок позволяет уменьшить или ошибочные, или искусственные обороты.[5] Кроме общей информации о сальдо счетов часто необходима более детальная информация, в частности, это касается счетов «Счёта к получению» (дебиторская задолженность по счетам – accounts receivable) и «Счёта к оплате» (кредиторская задолженность по счетам – accounts payable). Эти счета в Главной книге отражают лишь итоговые суммы задолженности за проданные в кредит и за купленные в кредит товары. Для отражения детальной информации по каждому дебитору и кредитору открываются вспомогательные книги (subsidiary ledgers). Они не являются частью Главной книги, а представляют собой лишь детальную информацию по счетам. В принципе они аналогичны аналитическим счетам, используемым российскими бухгалтерами. Ведутся вспомогательные книги в произвольной форме, с тем чтобы можно было иметь исчерпывающую информацию о задолженности компании. Такая информация необходима как для самих бухгалтеров, в частности при расчёте величины резерва по сомнительным долгам, так и для принятия решений по управлению дебиторской и кредиторской задолженностями. Перенос информации из специальных журналов в эти книги производится обычно ежедневно.

Таким образом, основными типами учетных регистров, которые ведутся американскими предприятиями, являются следующие: Журнал операций (General Journal); Главная книга (General Ledger); Специальные журналы (Special Journals): - Журнал продаж (Sales Journal), - Журнал закупок (Purchase Journal), - Журнал поступлений денежных средств (Cash Receipts Journal), - Журнал выплат денежных средств (Cash Payment Journal); Вспомогательные книги (Subsidiary Ledgers). В конце каждого месяца (как правило) и на конец года (обязательно) составляется пробный баланс (train balance) для сверки общего оборота по дебету и общего оборота по кредиту счетов Главной книги. Пробный баланс (Рис. 3) представляет собой таблицу, в которой перечислены все счета Главной книги и конечное сальдо по каждому счёту (по сути он аналогичен обо- ротной ведомости). Если итог верен, то теоретически можно приступать к подготовке баланса и отчёта о прибылях и убытках.

Рис. 3. Форма пробного баланса Однако отражение всех произведённых хозяйственных операций не гарантирует соответствия доходов и расходов данному учётному периоду. Могут существовать доходы и расходы, которые относятся к данному отчётному периоду, но не будут получены или оплачены до следующего отчётного периода; могут существовать доходы и расходы, уже полученные или оплаченные, но которые должны быть распределены между несколькими отчётными периодами. В таких случаях в конце отчётного периода делаются корректирующие записи. Существует три типа корректирующих записей. Начисления (accruals). Начисленные расходы – этот тип корректирующих записей отражает расходы, которые были понесены, но не были записаны и оплачены, т. е. представляют собой обязательства. Такие расходы начисляются корректирующей проводкой в последний день отчетного периода. Общая форма проводки по начислению этих расходов имеет следующий вид (конец отчетного периода - 31 декабря 20ХХ г.): 12.31.20ХХ Расходы Начисленные обязательства Примерами таких расходов служат начисленная, но не выплаченная заработная плата; начисленные, но не выплаченные налоги; начисленные, но не выплаченные проценты и т. д.

Начисленные доходы – этот тип корректирующих записей отражает доходы, которые были заработаны в данном отчётном периоде, но не были получены (в денежном эквиваленте) и отражены в учётных записях, соответственно, представляют собой дебиторскую задолженность. Такие доходы начисляются корректирующей проводкой в последний день отчетного периода. Общая форма проводки по начислению этих доходов имеет следующий вид (конец отчетного периода - 31 декабря 20ХХ г.): 12.31.20ХХ Доходы к получению (дебиторская задолженность) Доходы Примерами таких доходов служат арендная плата к получению, проценты к получению и др. (счета к получению не являются корректирующими записями, так как уже записаны в учёте, хотя по сути аналогичны начисленным доходам). Распределение или предоплата. Предоплаченные расходы – этот тип корректировок распределяет уже оплаченные и записанные расходы между учётными периодами. В США используются два варианта отражения таких денежных выплат и соответственно два варианта корректирующих проводок. Первый вариант наиболее привычный для российского бухгалтера, делает акцент на предоплаченности (дебетуется счёт предоплаченных расходов, кредитуется счёт денежных средств). Во втором варианте акцент делается на то, что такие выплаты являются расходами (дебетуется счёт расходов, кредитуется счёт денежных средств). В итоге оба варианта корректировок приводят к одинаковым результатам. Пример. Предприятие А оплатило 1 декабря 20Х0 г. аренду за три месяца вперед в сумме $1200. Конец отчетного периода - 31 декабря 20Х0 г. Соответственно 1/3 данной суммы ($400) представляет собой расходы на аренду за декабрь и должна относиться на расходы отчетного периода, а 2/3 суммы ($800) относятся к следующему отчетному периоду и должны отражаться в отчетности за 20Х0 г. как предоплаченные расходы. В зависимости от того, как отражена в учете оплата аренды (как предоплаченные расходы или как расходы), будут отличаться и корректирующие проводки. Конечный результат в обоих вариантах одинаков: на расходы отчетного периода списываются $400, а $800 отражаются как предоплаченные расходы в балансе.

Вариант 1 Вариант 2 12.1.20Х0 12.1.20Х0 Предоплаченная аренда 1200 Расходы на аренду 1200 Денежные средства 1200 Денежные средства 1200 12.31.20Х0 12.31.20Х0 Расходы на аренду 400 Предоплаченная аренда 800 Предоплаченная аренда 400 Расходы на аренду 800 Предоплаченные доходы (доходы будущих периодов) – в результате этого типа корректировок распределяются между учётными периодами уже полученные (в денежном эквиваленте) и отраженные в учётных записях доходы. Так как и для предоплаченных расходов, для предоплаченных доходов существует два варианта отражения в учёте поступления денежных средств и последующих корректировок (аналогично в первом случае делается акцент на авансовом характере платежей, во втором – на их экономической сущности как доходов). Пример. Предприятие А получило оплату за аренду сдаваемого помещения 1 декабря 20Х0 г. за три месяца вперед в сумме $1200. Конец отчетного периода - 31 декабря 20Х0 г. Соответственно 1/3 данной суммы ($400) представляет собой доходы от аренды за декабрь и должна относиться на доходы отчетного периода, а 2/3 суммы ($800) относятся к следующему отчетному периоду и должны отражаться в отчетности за 20Х0 г. как незаработанные доходы (обязательства). В зависимости от того, как отражено в учете получение арендной платы (как незаработанные доходы или как доходы), будут отличаться и корректирующие проводки. Конечный результат в обоих вариантах будет одинаковым: на доходы отчетного периода будут списаны $400, а $800 отражены как незаработанные доходы в балансе.

Вариант 1 Вариант 2 12.1.20Х0 12.1.20Х0 Денежные средства 1200 Денежные средства 1200 Незаработанные Доходы от аренды 1200 доходы от аренды 1200 12.31.20Х0 12.31.20Х0 Незаработанные доходы Доходы от аренды 800 от аренды 400 Незаработанные доходы Доходы от аренды 400 от аренды 800

Оценочные корректировки делаются в том случае, когда сумма доходов или расходов, которые должны быть отнесены на данный отчётный период, не может быть точно определена. Классическим примером оценочных корректировок являются начисление износа основных средств, начисление амортизации нематериальных активов и начисление резерва по сомни- тельным долгам. В этих случаях дебетуется счёт расходов, а кредитуется контрактивный счёт. Пример. Предприятие А имеет оборудование стоимостью $10000, которое приобретено 1 января 20Х0 г. Срок полезного использования оборудования оценен в 5 лет, и выбран линейный метод его амортизации. Величина ежегодной амортизации определяется на основании расчетов и составляет $2000 (10000: 5 = 2000). Начисление амортизации за 20Х0 г. оформляется корректирующей проводкой 31 декабря 20Х0 г.:

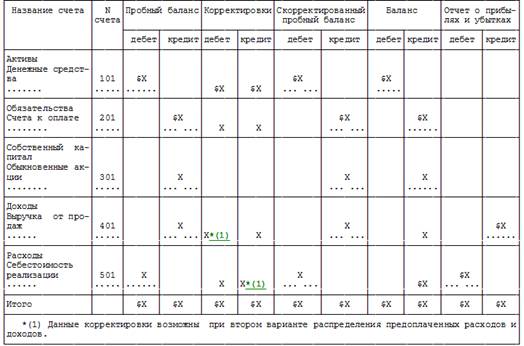

12.31.20Х0 Расходы на амортизацию 2000 Накопленная амортизация 2000 На основании скорректированного пробного баланса (Рис. 4) составляются баланс и отчёт о прибылях и убытках. Они могут быть составлены с помощью так называемого рабочего листа (work sheet) (Рис. 5). В этом случае к скорректированному пробному балансу добавляются две колонки: баланс (дебет и кредит) и отчёт о прибылях и убытках (дебет и кредит), и в эти колонки разносится информация из колонки «Скорректированный пробный баланс». Разница между колонками «дебет» и «кредит» в отчёте о прибылях и убытках составляет чистую прибыль. На эту величину не должны сходиться колонки «дебет» и «кредит» баланса. Это финальная проверка правильности составления финансовых отчётов.

Рис. 4. Форма скорректированного пробного баланса

Рис. 5. Форма рабочего листа Помимо вышеприведённых корректирующих записей в конце года должны быть сделаны закрывающие записи обнуления счетов доходов и расходов. Как отмечалось выше, все счета доходов и расходов являются переменными и закрываются в конце отчётного периода на сводный счёт прибылей и убытков. Процесс закрытия по технике аналогичен закрытию счёта 99 на 84, т. е. счета доходов, имеющие кредитовое сальдо, закрываются записью: дебет счёта доходов, кредит сводного счёта прибылей и убытков, счета расходов, имеющие дебетовое сальдо, закрываются записью: дебет сводного счёта прибылей и убытков, кредит счёта расходов. Сам сводный счёт закрывается на счёт накопленной нераспределённой чистой прибыли или капитала. Сводный счёт прибылей и убытков играет промежуточную, вспомогательную роль. Все корректирующие проводки оформляются «Списком корректировочных проводок к пробному балансу». Процедуру закрытия счетов доходов и расходов на собственный капитал можно разбить на два этапа. Этап I. Счета доходов и расходов закрываются на сводный счет прибылей и убытков (Income Summary). Счета доходов, имеющие кредитовое сальдо, закрываются проводкой: дебет счета доходов, кредит сводного счета прибылей и убытков. Счета расходов, имеющие дебетовое сальдо, закрываются проводкой: дебет сводного счета прибылей и убытков, кредит счета расходов. Таким образом, на сводном счете прибылей и убытков собирается информация обо всех доходах (по кредиту) и расходах (по дебету) предприятия за отчетный год, необходимая для составления отчета о прибылях и убытках. Сальдо данного счета представляет собой чистую прибыль (кредитовое сальдо) или чистый убыток (дебетовое сальдо) за отчетный период. Этап II. Сводный счет прибылей и убытков закрывается на счета собственного капитала. Для индивидуальных частных предприятий и партнерств сводный счет закрывается непосредственно на счет капитала владельца (капиталов владельцев). Для корпорации сводный счет закрывается на счет накопленной нераспределенной чистой прибыли. При наличии кредитового сальдо сводный счет закрывается проводкой: дебет сводного счета прибылей и убытков, кредит счетов капитала; при наличии дебетового сальдо - проводкой: кредит сводного счета прибылей и убытков, дебет счетов капитала. Таким образом, сводный счет прибылей и убытков играет вспомогательную "транзитную" роль: он открывается и закрывается в конце отчетного периода для обобщения информации о доходах и расходах предприятия. Для проверки правильности отражения закрывающих записей может составляться пробный баланс после закрытия счетов (Post-Closing Trail Balance). Для этого в рабочий лист вместо граф "Баланс" и "Отчет о прибылях и убытках" добавляется графа "Пробный баланс после закрытия счетов" (дебет и кредит), куда переносится информация о сальдо балансовых счетов после закрывающих записей. Следующий шаг, который является возможным, но не обязательным – это обратные или аннулирующие записи. Они делаются в первый день нового отчётного периода и представляют собой точную противоположность корректирующих проводок предыдущего отчётного периода. Этот процесс называется реверсированием. Не все корректирующие проводки могут быть реверсированы. Оценочные корректировки и первый вариант корректирующих проводок для предоплаченных расходов и доходов не могут быть аннулированы обратными записями. Обратные записи делаются для удобства последующего учёта. Бухгалтер самостоятельно выбирает, использовать ли ему обратные записи или идти традиционным путём, обеспечивающим дополнительную проверку наличия и суммы корректирующих проводок. Для иллюстрации использования обратных записей вернемся к примеру по журналу операций с начислением расходов на проценты, представленный ранее в разделе корректировок по начислению расходов. Если бухгалтер не пользуется обратными записями, то в учете проводки по начислению процентов и последующему погашению задолженности будут выглядеть следующим образом.

Пример. Предприятие А в обмен на выписанный простой вексель получило кредит 1 октября 20Х0 г. в размере $1000 под 12% годовых на условиях оплаты всей суммы процентов в момент погашения основной суммы займа. 1 октября 20Х0 г. предприятие отразило данную операцию в учете так:

10.1.20Х0 Денежные средства 1000 Векселя к оплате 1000

Предприятие А 31 декабря 20Х0 г. (конец отчетного периода) не будет платить проценты, однако расходы на проценты за октябрь, ноябрь и декабрь ($1000 х 0,12 х 3: 12 = $30) уже понесены и относятся к отчетному периоду. Данные расходы не отражены в учете и должны быть начислены корректирующей проводкой 31 декабря 20Х0 г.:

12.31.20Х0 Расходы на проценты 30 Проценты к выплате (начисленные проценты) 30

Таким образом, в отчетности за 20Х0 г. будут отражены как расходы, относящиеся к данному отчетному периоду (отчет о прибылях и убытках), так и соответствующие обязательства (начисленные обязательства в балансе). В момент погашения задолженности и выплаты процентов в следующем отчетном периоде будет сделана сложная проводка:

10.1.20Х1 Векселя к оплате 1000 Проценты к выплате 30 Расходы на проценты 90 Денежные средства 1120

Отметим, что проценты, относящиеся к периоду с января по сентябрь 20Х1 г., отражаются как расходы 20Х1 г. Для того чтобы рассчитать величину процентов, относящуюся к 20Х1 г., и записать проводку по погашению задолженности и выплате процентов, бухгалтеру необходимо помнить, что в конце предыдущего отчетного периода была сделана корректирующая запись на проценты, относящиеся к предыдущему периоду, а также знать величину этих начисленных процентов. Такой дополнительной работы позволяют избежать обратные проводки.

Пример (продолжение примера с журналом). В начале следующего отчетного периода (1 января 20Х1 г.) бухгалтер делает проводку, обратную корректирующей записи:

1.1.20Х1 Проценты к выплате (начисленные проценты) 30 Расходы на проценты 30

Данная проводка приводит к возникновению кредитового сальдо по счету "Расходы на проценты" и обнулению счета "Проценты к выплате". При наступлении даты погашения задолженности (выплаты основной суммы долга и процентов) теперь не нужно проверять сумму начисленных в предыдущем периоде процентов, а достаточно просто отразить общую величину выплаченных процентов с отнесением всей суммы на расходы:

10.1.20Х1 Векселя к оплате 1000 Расходы на проценты 120 Денежные средства 1120

На счете "Расходы на проценты" автоматически отразится величина процентов, относящаяся к данному отчетному периоду, поскольку в результате обратной проводки было отражено кредитовое сальдо, равное величине процентов, относящихся к прошлому отчетному периоду.

Расходы на проценты ────────────────────────────────────┬──────────────────────────────────── 120 │ 30 90 │ │

|

||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-18; просмотров: 348; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.211.66 (0.074 с.) |