Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Финансы некоммерческих организаций. Источники их финансирования.

Общей особенностью некоммерческих направлений деятельности является то, что основным мотивом функционирования организаций не является извлечение прибыли или дохода от результатов такой деятельности, а удовлетворение общественных потребностей, которые частный сектор не желает или не в состоянии обеспечить. Источники финансирования организаций, осуществляющих некоммерческую деятельность, можно сгруппировать в зависимости от степени участия государства в функционировании этих структур. Там, где государство полностью исполняет соответствующие функции, расходы на содержание организаций осуществляется за счет средств гос бюджета. Сюда относятся: гос управление, охрана правопорядка, оборона, частично образование и здравоохранение. 2-м по значению являются собст средства, получаемые в виде дохода (выручки) от предоставляемых услуг, выполняемых работ, непосредственно самой организацией по роду ее деятельности, а также валовой доход (прибыль) от производства продукции на подведомственных предприятиях, доходы от использования другого имущества, находящегося в собственности организации. 3-м источником - кредиты банков. Более приемлем этот метод финансирования для организаций, располагающих подведомственными предприятиями, как более гарантирующий обеспеченность и ликвидность кредитных средств. 4-м являются членские взносы их участников. 5-м отчисления на благотворительные цели со стороны предприятий и организаций сферы материального производства, гуманитарная помощь иностранных государств, При финансировании научных исследований применяется метод грантов – безвозмездной поддержки со стороны частного лица, компании, фирмы, международной организации, государства, 6-м доходы от размещения части располагаемых ими ресурсов на депозитах а также в ЦБ на финансовом рынке. Финансы некоммерческих организаций представлены разнообразными финансовыми отношениями, складывающимися по поводу формирования и использования денежных фондов различного назначения:с органами государственной власти и органами местного самоуправления по поводу получения бюджетных средств и их использования; с другими организациями и физическими лицами по поводу формирования внебюджетных источников доходов (взносов учредителей, паевых и членских взносов, целевых поступлений, включая гранты, пожертвования, а также доходов от осуществления предпринимательской и иной приносящей доход деятельности) и их использования; с органами государственной власти и органами местного самоуправления по поводу выполнения обязательств перед бюджетами разных уровней и бюджетами внебюджетных фондов путем уплаты налоговых платежей, а также страховых взносов на обязательное пенсионное и социальное страхование; со своими работниками по поводу формирования и использования фондов оплаты труда и фондов целевого назначения (материального поощрения, производственного и социального развития и др.). Некоммерческие организации могут создаваться в различных организационно-правовых формах: потребительских кооперативов, общественных или религиозных организаций (объединений), финансируемых собственником учреждений, благотворительных и иных фондов, объединений юридических лиц (ассоциаций и союзов), некоммерческих партнерств, автономных некоммерческих организаций и других формах, разрешенных законодательством. В зависимости от формы собственности некоммерческие учреждения подразделяются на государственные и частные. Государственные учреждения финансируются только за счет государственного бюджета. Имущество государственного учреждения закрепляется за ним на праве оперативного управления. Денежные средства из государственного бюджета выделяются на основе утвержденных смет расходов некоммерческих организаций, либо выполнения государственного заказа, согласно заключенному договору. Организация финансов государственных учреждений, осуществляющих некоммерческую деятельность, отличается их централизованным характером, сметным порядком финансирования, строгой регламентацией и контролем в расходовании финансовых ресурсов, выделением финансовых ресурсов на основе утвержденных норм и нормативов.

Частное учреждение создается физическими и (или) негосударственными юридическими лицами для осуществления управленческих, социально-культурных или иных функций некоммерческого характера. Финансовые ресурсы частных некоммерческих организаций имеет децентрализованный характер, их функционирование регулируется учредителями. Частное учреждение отвечает по своим обязательствам находящимися в его распоряжении деньгами. При их недостаточности ответственность по обязательствам частного учреждения несет его учредитель.

Таким образом, для финансирования деятельности некоммерческих организаций, оказывающих разнообразные услуги социального характера, используются следующие источники: 1) бюджетные средства, выделяемые на основе установленных нормативов. Нормативы бюджетного финансирования выполняют роль цены (тарифа) на те услуги, которые предоставляются потребителю. Нормативы должны быть ориентированы на конечные результаты деятельности этих организаций (например, по школам – на содержание одного учащегося, по больницам – на лечение одного больного и т.д.); 2) денежные средства юридических лиц и граждан, поступающие за выполненные работы (услуги), проведенные платные мероприятия согласно заключенным договорам и заказам (например, оказание сверхнормативных услуг в области медицинского обслуживания, дополнительные услуги в сфере образования); при этом оказание платных услуг не может осуществляться взамен деятельности, финансируемой из бюджета; 3) поступления от оказания платных услуг населению и Другим потребителям (от проведения различных смотров, конкурсов, фестивалей, продажи билетов на зрелищные представления) и продажи изделий собственного производства (лекарственных, медицинских препаратах и др.) Платные услуги предоставляются потребителям в соответствии с действующими прейскурантами и договорными ценами (тарифами); 4) выручка от сдачи в аренду помещений, сооружений, оборудования; 5) добровольные взносы и безвозмездно передаваемые учреждениям материальные ценности, поступающие от юридических лиц, благотворительных фондов и граждан; Прочие поступления. Все организации, осуществляющие некоммерческую деятельность, если они имеют самостоятельный баланс и расчетный счет, имеют право пользоваться банковским кредитом. Денежные средства, поступившие из всех источников, образуют фонд финансовых ресурсов некоммерческих организаций. Они используются на выплату заработной платы, возмещение материальных и приравненных к ним затрат, расчеты с другими организациями и банками, создание фондов специального назначения.

Формы и виды кредита. Виды кредита

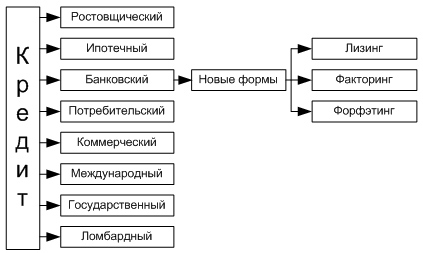

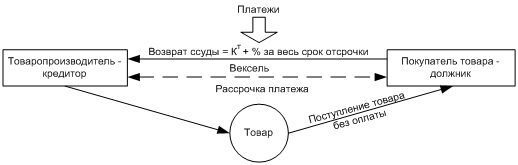

Рис. 66. Виды и формы кредита Исторически первой формой кредита стал ростовщический кредит, когда ссуды предоставлялись за очень высокую плату. Ростовщический процент обычно превышал 100% и часто достигал 300-500% годовых. По ростовщическому проценту требовалось обязательное материальное обеспечение ссуды. Коммерческий кредит — это предоставление товара продавцом покупателю с отсрочкой платежа. Поскольку немедленной оплаты не происходит, то срок кредита — это срок отсрочки платежа. За этот кредит, естественно, взимаются проценты (рис. 67).

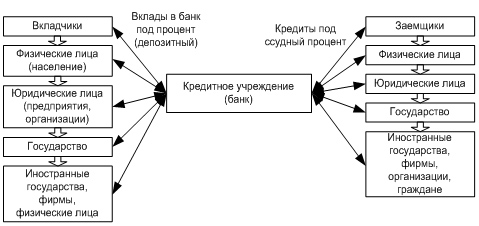

Банковский кредит — это предоставление ссуды кредитополучателю в основном кредитным учреждением (банком) на условиях возврата, платы, на срок и на строго оговоренные цели, а также чаще всего под гарантии или под залог. Получателями банковского кредита могут быть и физические, и юридические лица (рис. 68).

Таким образом, банк — это учреждение, торгующее кредитами, формирующимися из денег, мобилизуемых на вклады. Прибыль банка = Ссудный процент — Депозитный процент Как следует из представленной формулы, банк, торгуя кредитами, чтобы получать прибыль, должен поддерживать соотношение: Ссудный процент ≥ Депозитный процент Таким образом, выгодность ссуд выражается в норме процента, которая представляет собой отношение суммы процента к величине ссудного капитала. Норма процента — динамичная величина и зависит прежде всего от соотношения спроса и предложения ссудного капитала, которые, в свою очередь, определяются многими факторами, в частности: § масштабами производства; § размерами денежных накоплений, сбережений всех классов и слоев общества; § соотношением между размерами кредитов, предоставленных государством, и его задолженностью; § циклическими колебаниями производства; § его сезонными условиями; § темпом инфляции (при её усилении процентные ставки растут); § государственным регулированием процентных ставок; § международными факторами (неуравновешенностью платежных балансов, колебаниями валютных курсов, бесконтрольной деятельностью мирового рынка ссудных капиталов и т.д.). Банковский кредит имеет целый ряд особенностей: § участие в кредитной сделке одного из кредитных учреждений; § широкий спектр участников; § денежная форма предоставления ссуды; § широкая вариация сроков ссуды; § дифференциация условий кредита. Последнее породило новые формы банковского кредитования: лизинг, факторинг и форфэтинг. Лизинг — это соглашение о долгосрочной аренде движимого и недвижимого дорогостоящего имущества. Кредитные отношения в лизинговой сделке возникают между лизингодателем, которым может быть банк или финансовая компания, и лизингополучателем — фирмой, использующей объекты лизинга в своей деятельности. Лизинг — это сочетание кредита с арендой. Лизинг всегда обслуживается долгосрочным кредитом, который гасится либо денежным платежом, либо компенсационным платежом (товарами, произведенными на арендованном оборудовании). Факторинг — посредническая операция (дилинг) кредитного учреждения по взысканию денежных средств с должников своего клиента и управление его долговыми требованиями.

Потребительский кредит связан с кредитованием банками конечного потребителя (населения). Его основные характеристики: заемщиками выступают физические лица; целевое назначение таких ссуд — использование их для удовлетворения конечных потребностей населения. Государственный кредит — выступает в форме займов государства у населения, юридических лиц, иностранных государств в целях покрытия дефицита госбюджета или финансирования государственных расходов. Международный кредит — это предоставление ссуд в коммерческой или банковской форме кредиторами одной страны заемщикам другой страны. Кредиторами и заемщиками по международному кредитованию выступают государства и юридические лица (банки и фирмы). Ипотечный кредит — предоставление долгосрочной ссуды под залог недвижимого имущества (земли, жилища и прочее). Этот кредит предоставляется на длительные сроки, под залог недвижимого имущества. Ломбардный кредит — краткосрочный финансовый кредит под залог легкореализуемого движимого имущества. Все вышеперечисленные виды кредита делятся также по принципу срочности на: кратко- (от 1 дня до 1 года), средне- (от 1 года до 5 лет) и долгосрочные (свыше 5 лет).

|

||||||||

|

|

Последнее изменение этой страницы: 2016-04-08; просмотров: 658; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.143.228.40 (0.022 с.) |