Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Расчет резерва произошедших, но незаявленных убытков

Порядок и метод расчета РПНУ представлен в разд. V и приложении 1 Правил формирования страховых резервов по видам страхования иным, чем страхование жизни (приказ № 51н). РПНУ формируется в обязательном порядке по всем учетным группам договоров. В соответствии с Правилами формирования страховых резервов по страхованию иному, чем страхование жизни (приказ № 51н), РПНУ рассчитывается для выполнения страховых обязательств по данным о фактических значениях произошедших, но незаявленных убытков, на основе которых осуществляется прогнозная оценка развития убытков. Методы расчета РПНУ представляют собой статистический анализ исторических данных об оплаченных убытках, оценки их развития (интенсивности) во времени с учетом ряда экономических факторов (фактора запаздывания оплаты убытков, инфляции). Для расчета РПНУ по каждой учетной группе договоров формируется статистическая база по таким показателям, как: · суммы оплаченных убытков (страховых выплат); · суммы заявленных, но неурегулированных убытков; · суммы заработанной страховой премии. Прогнозная величина РПНУ определяется следующим образом:

т.е. выбирается максимальная величина из двух резервов: · 10% от заработанной страховой премии (ЗП) за последние четыре квартала, предшествующие отчетной дате; · суммарной по периодам наступления убытков величины произошедших, но незаявленных убытков (ПНУ), увеличенной на расходы по урегулированию убытков в размере 3% от ПНУ. Для расчета РПНУ заработанная страховая премия определяется как страховая брутто-премия, начисленная в отчетном периоде, увеличенная на величину резерва незаработанной премии на начало отчетного периода и уменьшенная на величину резерва незаработанной премии на конец этого же периода. Величина произошедших, но незаявленных убытков ПНУ рассчитывается на основе использования так называемого метода треугольника. Метод треугольника используется в случаях, когда урегулирование убытков (их оплаты) происходит в течение нескольких периодов (кварталов). Прогнозная оценка ПНУ считается приемлемой, если по договорам, относящимся к учетным группам 1—11, рассматриваются данные об оплате убытков не менее, чем за 12 периодов (кварталов) наступления убытков, предшествующих отчетной дате; по договорам, относящимся к учетным группам 12—19 – не менее, чем за 20 периодов (кварталов), предшествующих отчетной дате.

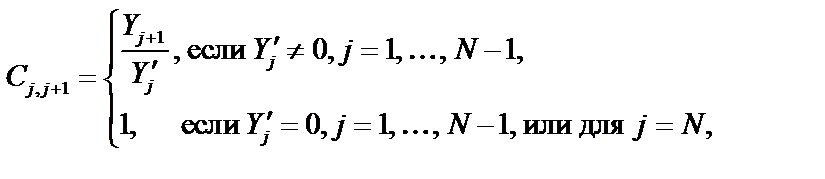

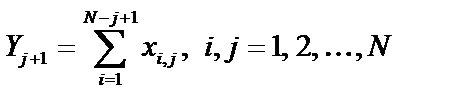

Порядок расчета РПНУ можно представить следующей последовательностью шагов: 1. Формирование треугольной матрицы убытков На основе журнала учета убытков на отчетную дату N по каждой учетной группе договоров производится группировка данных об оплаченных убытках (страховых выплатах) по i -м периодам наступления этих убытков (поступления претензии страхователя) и, нарастающим итогом, по j -м периодам оплаты (развития) убытков. Элементы матрицы Треугольная матрица убытков

2. Расчет ожидаемого размера неоплаченных убытков как прогнозной оценки убыточности:

Расчет ожидаемого размера неоплаченных убытков 2.1. Оценка значения фактора развития убытков Hj. Фактор развития убытков Hj представляет совокупный, результативный темп изменения размера суммарных выплат при переходе от j -го к N -му отчетному кварталу оплаты убытков. Фактор Hj показывает, во сколько раз вырастут суммарные страховые выплаты (убытки) на конец N -го квартала по сравнению с их размером на конец j -го квартала оплаты убытков. Значения факторов развития убытков определяются по следующей формуле:

где Коэффициент развития убытков

где

2.2. Оценка значения фактора запаздывания оплаты убытков

Фактор запаздывания оплаты убытков Lj отражает долю суммарных убытков, оплаченных на конец j -го квартала, во всем объеме ожидаемых суммарных убытков. Тогда (1 – Lj) показывает долю суммарных убытков, неоплаченных на конец j- го квартала, во всем объеме ожидаемых суммарных убытков. 2.3. Расчет ожидаемой (прогнозной) величина произошедших убытков

где

где

Коэффициент оплаченных убытков Если страховщик заключил договоры, относящиеся к какой-либо учетной группе, для которой нет необходимого объема данных об оплаченных убытках за требуемое число периодов, то в случае, если ожидаемый коэффициент произошедших убытков по соответствующей учетной группе меньше 1, в целях расчета он принимается равным единице, т.е.

Среднее значение коэффициента оплаченных убытков Величина

где Таким образом, величина Поскольку расчет 3. Определение суммарной величины произошедших, но незаявленных убытков Суммарная величина произошедших, но незаявленных убытков

где Если в результате расчетов для какого-либо периода наступления убытков величина Величина произошедших, но незаявленных убытков по учетной группе

4. Определение величины РПНУ. 4.1. Если у страховой организации по договорам, относящимся к учетным группам 1—11, имеются данные об оплате убытков за 12 кварталов, а по договорам, относящимся к учетным группам 12—19, — за 20 кварталов, предшествующих отчетной дате, то величина резерва произошедших, но незаявленных убытков принимается в размере

4.2. Если по какой-либо учетной группе нет необходимого объема данных об оплаченных убытках за требуемое число периодов, и по этой причине при расчете ожидаемого коэффициент произошедших убытков по соответствующей учетной группе была принята величина · суммарной по периодам наступления убытков величины произошедших, но незаявленных убытков (ПНУ), увеличенной на расходы по урегулированию убытков в размере 3% от ПНУ; · 10% от заработанной страховой премии (ЗП) за последние четыре квартала, предшествующие отчетной дате, т.е.

Величина

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-07-18; просмотров: 107; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.72.224 (0.02 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

,

, .

.

производится с учетов факторов развития убытков и запаздывания их оплаты.

производится с учетов факторов развития убытков и запаздывания их оплаты.

— коэффициент развития убытков.

— коэффициент развития убытков. показывает темп изменения совокупных выплат при переходе от j -го к j +1-му кварталу оплаты убытков и рассчитывается по следующей формуле:

показывает темп изменения совокупных выплат при переходе от j -го к j +1-му кварталу оплаты убытков и рассчитывается по следующей формуле:

— совокупная величина убытков, произошедших во все периоды наступления убытков, оплаченных на конец каждого из последующих периодов оплаты (развития):

— совокупная величина убытков, произошедших во все периоды наступления убытков, оплаченных на конец каждого из последующих периодов оплаты (развития): ;

; — совокупная величина убытков, произошедших во все кварталы наступления убытков, кроме последнего, и оплаченных на конец оплаты (развития) убытков:

— совокупная величина убытков, произошедших во все кварталы наступления убытков, кроме последнего, и оплаченных на конец оплаты (развития) убытков:

:

:

:

:

— среднее из значений коэффициентов оплаченных убытков:

— среднее из значений коэффициентов оплаченных убытков:

— коэффициенты оплаченных убытков для каждого i -го периода наступления убытков, вычисляются как отношение величины оплаченных на отчетную дату убытков (с учетом их последующего развития) к величине заработанной страховой премии за соответствующий период:

— коэффициенты оплаченных убытков для каждого i -го периода наступления убытков, вычисляются как отношение величины оплаченных на отчетную дату убытков (с учетом их последующего развития) к величине заработанной страховой премии за соответствующий период:

— заработанная страховая премия за соответствующие i -е периоды наступления убытков.

— заработанная страховая премия за соответствующие i -е периоды наступления убытков.

— страховая брутто-премия, начисленная в каждом i - ом квартале наступления убытков;

— страховая брутто-премия, начисленная в каждом i - ом квартале наступления убытков;  — величина резерва незаработанной премии на начало i -го квартала наступления убытков;

— величина резерва незаработанной премии на начало i -го квартала наступления убытков;  — величина резерва незаработанной премии на конец i -го квартала наступления убытков.

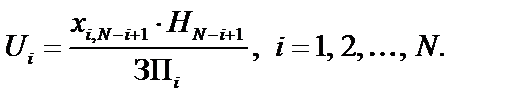

— величина резерва незаработанной премии на конец i -го квартала наступления убытков. отражает ожидаемое значение страховых выплат на конец N -го отчетного периода по страховым выплатам i -го периода с учетом прогнозной средней убыточности

отражает ожидаемое значение страховых выплат на конец N -го отчетного периода по страховым выплатам i -го периода с учетом прогнозной средней убыточности  основан на учете доли всех неоплаченных убытков

основан на учете доли всех неоплаченных убытков  , то

, то  отражает все неоплаченные убытки — заявленные, но неурегулированные и произошедшие, но не заявленные.

отражает все неоплаченные убытки — заявленные, но неурегулированные и произошедшие, но не заявленные. для каждого i -го периода наступления убытков.

для каждого i -го периода наступления убытков. определяется по следующей формуле:

определяется по следующей формуле:

— величина заявленных, но неурегулированных на отчетную дату убытков по страховым случаям, произошедшим в i -м периоде наступления убытков.

— величина заявленных, но неурегулированных на отчетную дату убытков по страховым случаям, произошедшим в i -м периоде наступления убытков. принимает отрицательное значение, то она для соответствующего периода принимается равной нулю.

принимает отрицательное значение, то она для соответствующего периода принимается равной нулю. определяется как сумма величин произошедших, но незаявленных убытков для каждого i -го периода наступления убытков:

определяется как сумма величин произошедших, но незаявленных убытков для каждого i -го периода наступления убытков:

, равная 1, то в этом случае величина

, равная 1, то в этом случае величина  выбирается как максимальная величина из двух резервов:

выбирается как максимальная величина из двух резервов: