Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Методика расчета нетто-премии в добровольном медицинском страховании

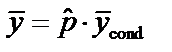

При оценивании тарифа в добровольном медицинском страховании необходимо определить ряд основных условий, влияющих на формирование стоимости страхового полиса. На стоимость полиса влияет много факторов, их можно определить в следующие три группы: I группа — «Страхователь», II группа — «Медицинское учреждение», III группа — «Страховщик». I группа — «Страхователь»: вся совокупность страхователей состоит из подгрупп, которые формируются по признакам, присущим этим подгруппам. Каждый страхователь попадает в свою определенную группу риска в зависимости от присущих ему факторов риска. В зависимости от группы, к которой относится потенциальный страхователь, ему полагается либо скидка, либо надбавка за риск. В результате группировки статистических данных определяется матрица обращаемости страхователей в ЛПУ как для групп, так и для общей совокупности, которая будет влиять на стоимость полиса. II группа — «Медицинские учреждения»: как непосредственный участник страховых отношений определяет и регулирует спрос в зависимости от стоимости и качества предоставляемой медицинской помощи, соответственно — цена/качество. В зависимости от политики цен на медицинские услуги и увеличения объемов предоставляемых медицинских услуг клиентам ЛПУ может достигать эффективной загрузки и, тем самым, максимальной отдачи. Детерминантами в формировании стоимости полиса является прейскурант цен, по которому работает учреждение, и спрос, формируемый уровнем качества медицинских услуг этого учреждения. III группа — «Страховщик»: в зависимости от принимаемого на себя риска формирует рисковую надбавку, а также нагрузку, тем самым участвуя в формировании стоимости полиса. Но в зависимости от эффективности маркетинговой политики, широкого ассортимента страховых программ, гибкой системы скидок, стимулирующей страхователей, развитой агентской и филиальной сетью, может увеличивать страховой портфель, тем самым, увеличивая степень однородности портфеля и снижая его рисковую компоненту, что влияет, опять же, на стоимость полиса. Для медицинских учреждений, с которыми страховая организация работала по составленным программам более чем один год, имеется статистическая база, и при оценивании тарифа программ ДМС имеется возможность рассчитать необходимые статистические показатели (вероятность обращения, средний размер выплат на одного застрахованного, дисперсия выплат).

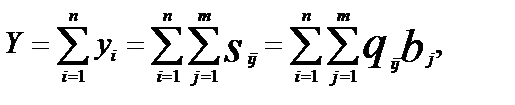

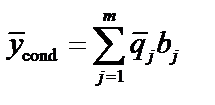

Приведем формулы для расчета нетто-премии[xxii] по договору ДМС и ее перерасчета на следующий год с учетом повышения уровня цен на медицинские услуги. В договоре с медицинским учреждением оговариваются медицинские услуги, входящие в программу ДМС, которые необходимо предоставить страхователям в случае страхового события, и прилагается прейскурант цен на медицинские услуги. Используем метод экспертных оценок. Сумму всех выплат можно представить в следующем виде:

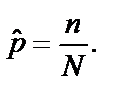

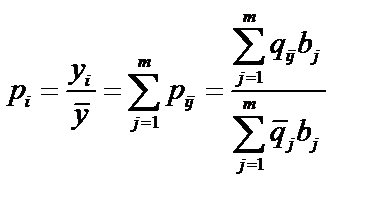

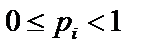

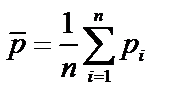

где bj — стоимость j -й услуги; qij — количество j -й услуги, оказанной i -му застрахованному лицу; yi — выплата по i -му застрахованному лицу; m — количество медицинских услуг, оказанных ЛПУ; N — количество застрахованных лиц; n — количество обратившихся. Соответственно, вероятность обращения за медицинской помощью равна

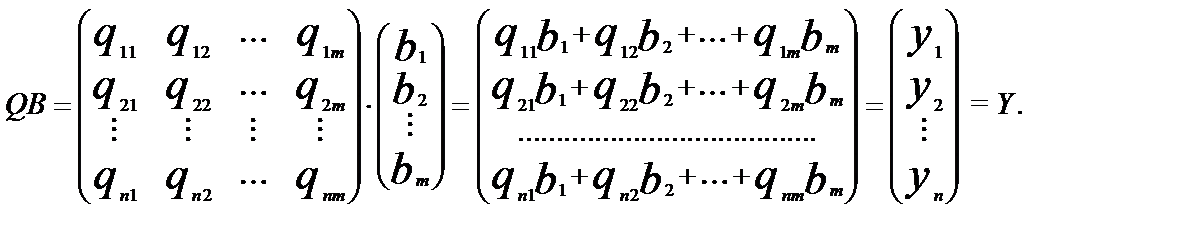

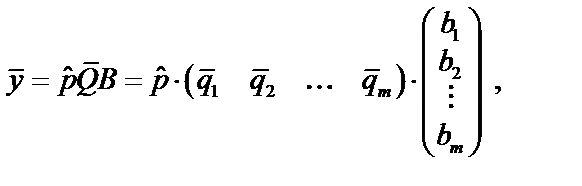

В матричном виде можно записать выплаты, используя следующие обозначения: B — вектор-столбец цен медицинских услуг медицинского учреждения; Q — матрица обращаемости которая отображает по строкам, какие услуги, и в каком количестве были оказаны каждому застрахованному клиенту; Y — вектор-столбец выплат, формирующийся в результате перемножения матрицы обращаемости и вектора цен медицинских услуг, т.е. ставится соответствие каждому клиенту, какие услуги, в каком количестве и на какую сумму были оказаны за период страхования. Имеем:

Выводя формулы оценок распределения выплат, следует сделать оговорку, что все оценки распределения безусловные. Оценка среднего значения выплаты:

где В матричном виде

где

Если ввести матрицу весовых коэффициентов по отношению к среднему значению выплаты

в которой

где

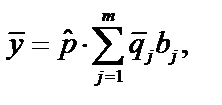

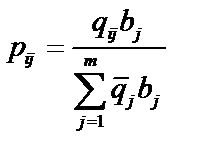

— доля каждого клиента по отношению к среднему значению выплаты, т.е. для каждого этот показатель играет роль индикатора превышения i -го договора страхования к оценке среднего значения выплат:

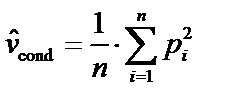

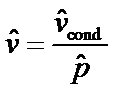

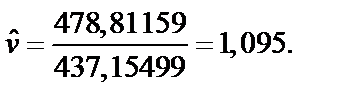

Коэффициент вариации

характеризует величину разброса вокруг среднего значения. Показатель

характеризует степень относительного отклонения всех выплат, назовем его коэффициентом относительного разброса. Среднее значение всех долей В табл. 8.1 сведены формулы для оценки параметров распределения. Таблица 8.4 Оценка параметров распределения

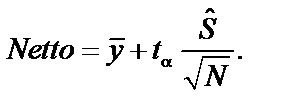

Соответственно, нетто-премия для ЛПУ, статистической базой которого мы располагаем, рассчитывается следующим образом:[xxiii]

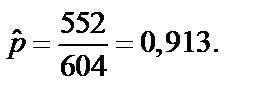

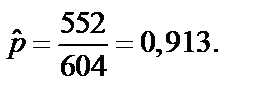

Перерасчет[xxiv] страховых тарифов приходится делать 1—2 раза в год из-за повышения цен на медицинские услуги лечебно-профилактических учреждений. Каждый год медицинские учреждения повышают цены в прейскурантах, причем повышение происходит в различных комбинациях и отсутствует четко оговоренная схема повышения цен. Данная методика позволяет достаточно точно и быстро рассчитать новый тариф. Примеры решения задач Пример 1. Рассчитаем нетто-премию по договору ДМС на коллектив из 604 человек, а также проведем перерасчет нетто-премии на следующий год с учетом повышения уровня цен на медицинские услуги. В задаче используем аналитический файл: Справка по оказанным медицинским услугам за период с 01.01.2011 г. по 31.12.2011 г; и с 01.01.2012 г. по 31.12.2012 г.[xxv] Количество застрахованных лиц по договору ДМС равно 604, а количество обратившихся за медицинской помощью — 552. Соответственно, вероятность обращения за медицинской помощью равна

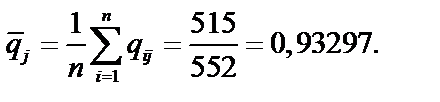

Сумма = Количество услуг * Цена услуги = 515*513 = 264 304[xxvi]. Среднее значение выплаты:

Оценка среднего значения количества оказанных услуг:

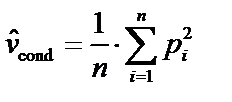

Условная средняя:

Безусловная средняя:

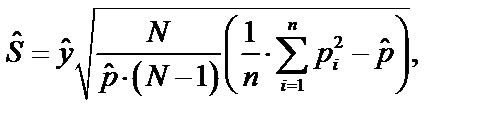

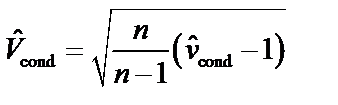

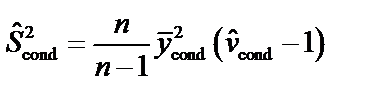

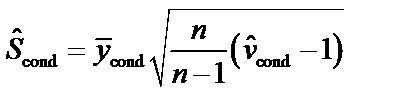

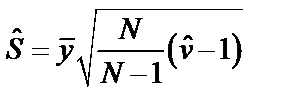

Оценка среднеквадратического отклонения выплат:[xxvii]

Коэффициент относительного разброса Таблица 8.2 [xxviii]

Таблица 8.3

Таблица 8.4

Соответственно, нетто-премия для ЛПУ:

Таблица 8.5

Рассчитаем нетто-премию для исходного ЛПУ с учетом повышения цен. Таблица 8.6

Сумма = Количество услуг *Цена услуги = 515*550 = 283 250. Среднее значение выплаты: Оценка среднего значения количества оказанных услуг: Условная средняя: Безусловная средняя: Коэффициент относительного разброса: Оценка среднеквадратического отклонения выплат:[xxxi]

Нетто-премия: Таблица 8.7

Таблица 8.8

Пример 2. По данным статистического сборника «Здоровье населения России и деятельность учреждений здравоохранения в 2012 году», число обратившихся в амбулаторно-поликлинические учреждения на 100 жителей Российской Федерации в год характеризуется следующими данными (табл. 8.9).

Таблица 8.9 Обращаемость работающего населения за амбулаторными услугами (в год на 100 человек)

Решение Из приведенного ряда получаем среднее число страховых случаев (Nс) на 100 застрахованных (n = 100):

Вероятность наступления страхового случая по одному договору страхования (q) составляет

Среднее число посещений амбулаторно-поликлинических учреждений при страховом случае составляет 11 посещений. Средняя стоимость одного посещения на 2012 г. составляет 700 руб. Поэтому размер средней выплаты (S в) составит Средняя страховая сумма (S стр) исчисляется исходя из условия обеспечения 37 посещений амбулаторно-поликлинических учреждений, т.е. Основная часть нетто-ставки (Т о) на 100 руб. страховой суммы составляет[xxxii]

Рисковую надбавку (Т р) определяем на гарантию безопасности 0,98 при числе застрахованных n = 100:

Итого, нетто-ставка (Т н):

При нагрузке 30% получаем брутто-ставку:

Таким образом, средняя стоимость полиса по программе «Амбулаторное лечение» при страховой сумме 25 900 руб. составит

Результаты сведем в таблицу (табл. 8.10). Таблица 8.10 Структура брутто-ставки для примера 2

Нагрузка распределяется: расходы на ведение дела — 30%.

Пример 3. [xxxiii] По данным статистического сборника «Здоровье населения России и деятельность учреждений здравоохранения в 2012 году», численность лиц, поступивших в больничные учреждения Российской Федерации, на 100 человек в год характеризуется следующими данными (табл. 8.11). Таблица 8.11 Численность лиц, поступивших в больничные учреждения (в год на 100 человек)

Решение Из приведенного ряда получаем среднее число страховых случаев (Nс) на 100 застрахованных (n = 100):

Вероятность наступления страхового случая по одному договору страхования (q) составляет

Среднее число койко-дней пребывания больного в стационаре — 16,6 дней. Средняя стоимость койко-дня в стационаре на 2012 г. составляет 1000 руб. Поэтому размер средней выплаты (S в) составит

Средняя страховая сумма (S стр) исчисляется исходя из условия обеспечения 55-дневного пребывания в стационаре: Основная часть нетто-ставки (Т о) на 100 руб. страховой суммы составляет

Рисковую надбавку (Т р) определяем на гарантию безопасности 0,98 при числе застрахованных n = 100:

Итого, нетто-ставка (Т н):

При нагрузке 30% получаем брутто-ставку:

Таким образом, средняя стоимость полиса по программе «Стационарное лечение» при страховой сумме 55 000 руб. составит

Результаты сведем в таблицу (табл. 8.12).

Таблица 8.12 Структура брутто-ставки для примера 3

Нагрузка распределяется: расходы на ведение дела — 30 %. Задачи Задача 1. [xxxiv] По данным статистического сборника «Здоровье населения России и деятельность учреждений здравоохранения в 2012 году» число обратившихся в амбулаторно-поликлинические учреждения на 100 жителей Российской Федерации в год характеризуется следующими данными (табл. 8.13).[xxxv] Таблица 8.13 Обращаемость работающего населения за амбулаторными услугами (в год на 100 человек)

Для обеспечения возможности оказания в любом медицинском учреждении Российской Федерации медицинской помощи предусмотренной программой добровольного медицинского страхования «Поликлиника», по данной программе устанавливается единая страховая сумма в размере 3 000 000 руб. Программа ДМС «Поликлиника» предусматривает оказание амбулаторно-поликлинической помощи, стоматологической терапевтической и хирургической помощи, медицинской помощи на дому, скорой и неотложной медицинской помощи. Число договоров страхования — 100. Размер средней выплаты (S в) в медицинских клиниках г. Москвы составляет 300 000 руб. Доля нагрузки в тарифной ставке — 30%. Определите тарифную ставку при гарантии безопасности 0,98. Заполните таблицу, аналогичную табл. 8.10. Задача 2. По данным статистического сборника «Здоровье населения России и деятельность учреждений здравоохранения в 2012 году», численность лиц, поступивших в больничные учреждения Российской Федерации, на 100 человек в год характеризуется следующими данными (табл. 8.14). Таблица 8.14 Численность лиц, поступивших в больничные учреждения (в год на 100 человек)

Для обеспечения возможности оказания в любом медицинском учреждении Российской Федерации медицинской помощи, предусмотренной программой добровольного медицинского страхования «Стационар», по данной программе устанавливается единая страховая сумма в размере 6 000 000 руб. Программа ДМС «Стационар» предусматривает оказание экстренной и плановой стационарной медицинской помощи. Число договоров страхования — 100. Размер средней выплаты (S в) в стационарах г. Москвы составляет — 500 000 руб.[xxxvi] Доля нагрузки в тарифной ставке — 30%. Определить тарифную ставку при гарантии безопасности 0,98. Заполните таблицу, аналогичную табл. 8.10. Задача 3. [xxxvii] Налогообложение договоров ДМС. ЗАО «Ромашка» заключило договор ДМС работников со страховой организацией «Гамма-Гарантия». Договор ДМС заключен на один год. По соглашению сторон договор считается действующим с 12 февраля 2011 г. Общая сумма страховых взносов по договору составила 300 000,00 руб. Ее компания перечислила единовременно 22 февраля 2011 г. Расходы на оплату труда, соответствующие нормам ст. 255 НК РФ, за 6 месяцев 2011 г. приведены в табл. 8.15. Рассчитайте сумму расходов, которые могут быть признаны в налоговом учете за I квартал и за 6 месяцев 2011 г. Таблица 8.15 Расходы на оплату труда ЗАО «Ромашка»

Задача 4. Проанализируйте страховые продукты на рынке ДМС. Страховая компанияОАО СК «Х» — это один из крупнейших финансово-страховых концернов, который уже более 120 лет обеспечивает надежной страховой защитой миллионы клиентов по всему миру. Добровольное медицинское страхование традиционно является одной из важнейших линий бизнеса для ОАО СК «Х», сборы по ней в страховом портфеле составляют 35%. На российском рынке ДМС компания занимает второе место (доля — 9%). Большое внимание здесь уделяется качеству обслуживания клиентов, а также разнообразию продуктовой линейки, отвечающей потребностям разных групп потребителей. Традиционными продуктами ДМС являются амбулаторно-поликлиническая помощь, стационарная помощь, стоматологическая помощь, помощь на дому, скорая медицинская помощь. Страховые продукты ОАО СК «Х» для физических лиц В программы ДМС для взрослых входят следующие элементы. Обслуживание в поликлиниках: · приемы и консультации врачей-специалистов; · диагностические исследования; · лечебные процедуры; · оперативная и анестезиологическая помощь. Помощь на дому: · выезд врача на дом, оказание помощи врачом-педиатром или семейным врачом; · консультации врачей специалистов (плановые и по заболеванию); · манипуляции и лечебные процедуры. Стоматологическая помощь: · терапевтическая и хирургическая стоматология; · приемы и консультации специалистов; · диагностика и физиотерапевтическое лечение. Дополнительные возможности договора ДМС: · поликлиническое обслуживание при постоянном проживании в зоне 15/30/50 км от МКАД; · обслуживание в летний период (с 15.04 по 15.10) на даче в период действия договора страхования в зоне до 50 км от МКАД; · скорая медицинская помощь в зоне до 30 км от МКАД; · страховая программа «Экстренная помощь»: скорая медицинская помощь и стационарная медицинская помощь в объеме экстренной госпитализации (один раз за период действия договора страхования). В программу ДМС «Медицинская помощь родителям» входят: · первичный осмотр на дому врачом-терапевтом и составление индивидуальной программы наблюдения; · наблюдение врачом-терапевтом и периодический контроль состояния здоровья; · ежегодный профилактический осмотр в рамках диспансеризации; · осмотры и консультации врачами-специалистами (гастроэнтерологом, кардиологом, хирургом, ревматологом, травматологом и другими); · забор анализов и ЭКГ при остром заболевании на дому; · стоматологическое обслуживание; · физиотерапия, ЛФК, массаж, иглорефлексотерапия, мануальная терапия; · лабораторная диагностика и инструментальные методы обследования; · оперативное вмешательство (операции) и анестезия; · бесплатная доставка лекарств на дом. Дополнительно в программу может быть добавлена скорая медицинская помощь с возможностью экстренной госпитализации в стационар. Программа ДМС «Экстренная помощь» обеспечивает покрытие медицинских расходов на сумму до 4,5 млн руб. В программу входят: · оказание скорой медицинской помощи; · транспортировка в стационар; · стационарная помощь (одна экстренная госпитализация по медицинским показаниям); · оформление необходимой медицинской документации. Преимущества программы «Экстренная помощь»: · круглосуточный пульт для организации медицинской помощи; · высокий лимит страхового покрытия; · оказание экстренной медицинской помощи не только в Москве, но и в ближнем Подмосковье (до 30 км от МКАД);до 30 км от МКАД · курирование вашего пребывания в стационаре при госпитализации (на срок от 3 дней). Программы ДМС для детей разделяются на следующие: · для новорожденных до 1 года; · для малышей от 1 года до 3 лет; · для детей от 3 до 7 лет; · для школьников от 7 до 17 лет. Услуги по программам: · первичный осмотр врачом-педиатром и разработка индивидуальной программы наблюдения ребенка; · приемы, осмотры, консультации врача-педиатра; · приемы, осмотры, консультации врачами-специалистами по медицинским показаниям и направлению наблюдающего педиатра; · сестринский патронаж на дому; Для детей в возрасте до 3 лет · проведение вакцинации в соответствии с действующим национальным календарем профилактических прививок; · лабораторная диагностика и инструментальные методы обследования по медицинским показаниям и назначению врача; · лечебные мероприятия и процедуры; · физиотерапия, ЛФК, классическая иглорефлексотерапия (корпоральная и аурикулярная), лечебный массаж, мануальная терапия; · консультация психолога 1 раз в год (входит в программы для детей в возрасте от 1 года до 17 лет); Входит в программы для детей в возрасте от 1 года до 17 лет · первичная консультация логопеда и сурдолога (для детей в возрасте от 3 до 7 лет); · стоматологическое обслуживание (Объем оказываемых стоматологических услуг зависит от выбранной программы страхования.объем оказываемых стоматологических услуг зависит от выбранной программы страхования); · оперативное вмешательство (операции) и анестезия; Преимущества программы ДМС для детей: · ДМС делает доступными дорогостоящие методы диагностики и консультации квалифицированных специалистов; · консультация лечащего врача-педиатра по мобильному телефону; · медицинская помощь по программам для детей в возрасте до 3 лет ориентирована на обслуживание на дому; · запись на прием и вызов врача на дом через круглосуточный пульт; · бесплатная доставка лекарств на дом; · приобретение страхового полиса в рассрочку без повышения стоимости полиса. Программы ДМС по ведению беременности и родам предусматривают: · наблюдение и консультации будущей мамы профессионалами высочайшего уровня в специализированных медицинских учреждениях; · Регулярное наблюдение акушером-гинекологом: · 1-й триместр (1-12 нед.) и 2-й триместр (13-26 нед.) — не реже 1 раза в месяц; · 3-й триместр (27-40 нед.) — не реже 2 раз в месяц до 37 недели беременности; · с 37 недели беременности — не реже 1 раза в 7-10 дней · Консультация терапевта — не менее 2-х раз за беременность · Консультация стоматолога — 1 раз (только осмотр) · Консультация отоларинголога — 1 раз · Консультация окулиста — 1 раз · Консультация эндокринолога и УЗИ щитовидной железы — по медицинским показаниям · Курс психологической подготовки к родам для будущей мамы (в стандартном объеме психопрофилактической подготовки к родам (Приказ № 50 от 10.02.2003)) · диагностические и лабораторные исследования; · Анализ крови на RW — 1 раз в триместр · Анализ крови на ВИЧ-инфекцию — 1 раз в триместр · Анализ крови на HBS-антиген и VHC — 2 раза: при первом посещении и в 3-м триместре · Определение группы крови и резус-фактора 3 — 1 раз · Клинический анализ крови — 1 раз в каждом триместре · Биохимический анализ крови — не менее 1 раза · Коагулограмма — не менее 1 раза в 3-м триместре · Анализ крови на АФП (альфафетапротеин) и ХГЧ (хор. гонадотропин) — 1 раз во 2-м триместре · Анализ мочи при каждой явке · Мазки на флору — не менее 2 раз · Мазки на цитологию — не менее 2 раз · Лабораторная диагностика инфекций половых путей, включая ПЦР-диагностику — по показаниям · ЭКГ — не менее 1 раза, затем — по показаниям · УЗИ плода — 1 раз в каждом триместре беременности · УЗИ почек — по показаниям · КТГ (кардиотокография плода) — по показаниям в 3-м триместре · составление индивидуальных программ с учетом общего состояния здоровья, возраста будущей мамы и других особенностей; · дополнительные исследования и консультации для женщин старше 35 лет; · План наблюдения по ведению беременности женщин старше 35 лет дополнительно предусматривает: · Специализированная медицинская помощь: · наблюдение акушером-гинекологом:1-й триместр (1-12 нед.) и 2-й триместр (13-28 нед.) — не реже 2 раз в месяц; 3-й триместр (29-40 нед.) — не реже 4 раз в месяц · консультация генетика — не менее 1 раза в максимально ранние сроки · Диагностические и лабораторные исследования: · цитогенетическая диагностика хромосомных болезней плода — 1 раз при первом обращении в 10-14 нед. или в 20-24 нед. · анализ крови на АФП, ХГЧ, эстриол, 17-ОП – 1 раз во 2-м триместре · УЗИ плода после 20-24 нед. – по медицинским показаниям · КТГ в 3-м триместре по медицинским показаниям · физиологические роды: пребывание в роддоме как до, так и после родов, обслуживание бригадой врачей, анестезия при родах, обеспечение лекарствами и т.д. · Консультации акушера-гинеколога, УЗИ, КТГ и другие инструментальные и лабораторно-диагностические исследования по медицинским показаниям · Консультация акушера-гинеколога после родов (1 раз в течение 28 дней) · Пребывание до родов преимущественно в одноместной палате или родовом боксе · Ведение родов с обязательным присутствием медицинской бригады в составе: акушера-гинеколога, анестезиолога (при необходимости анестезии), неонатолог (микропедиатр), сестра-акушер · Обезболивание при родах · Лабораторные и инструментальные исследования (клинический анализ крови, общий анализ мочи, УЗИ, КТГ и др.) · Пребывание преимущественно в двухместной палате с питанием после родов · Совместное пребывание матери и новорожденного в послеродовом отделении (при отсутствии медицинских противопоказаний) · При наличии медицинских противопоказаний к совместному пребыванию, ребенок помещается в детскую палату, где ему обеспечат круглосуточный уход и наблюдение врача-неонатолога · Обеспечение медикаментами и физиотерапевтическое лечение (в рамках оснащения родильного дома) · экстренное оперативное вмешательство во время родов (кесарево сечение); · Программа Allianz покрывает риск внепланового кесарева сечения. При наличии показаний к плановому кесареву сечению, предусмотрена дополнительная программа оперативного вмешательства при родах. · госпитализация после родов, если в течение 28 дней возникнут послеродовые осложнения; · дополнительная услуга скорой медицинской помощи, в том числе для транспортировки в роддом. Среди физических лиц в последнее время популярность ДМС также неуклонно растет. Например, за 2011 г. объем рынка ДМС физических лиц в РФ составил 11,9 млрд руб. Для физических лиц существуют налоговые льготы — это налоговые вычеты на медицинское обслуживание и взносы по ДМС в размере 120 тыс. руб. Однако для физических лиц это не является стимулом к приобретению полиса ДМС, так как об этом мало кто знает, есть сложности с оформлением вычета и получить его можно только после покупки полиса ДМС, а не до этого. Позиционирование страхового бизнеса (по добровольному медицинскому страхованию) базируется на четырех основных принципах: · сегментация потребителей по способам доступа к ним; · сегментация рынка производителей медицинских услуг; · сегментация страховых услуг; · сегментация потребностей для различных групп потребителей[19]. Сегментация потребителей по способам доступа к ним. Основными клиентами страховых компаний ДМС стали организации, оплачивающие медицинский полис для своих сотрудников. Физических лиц среди клиентов системы ДМС всего 5%. Для населения ДМС по сравнению с оплатой за конкретные услуги повышает доступность медицинской помощи, а также снижает риск чрезмерных расходов в случаях сложных заболеваний, а в случаях корпоративного страхования — улучшает социальную защищенность работающих. Рост сборов ДМС происходит за счет двух факторов: роста числа застрахованных и роста цен. Рост цен, как правило, совсем не свидетельствует о повышении объема, себестоимости или качества услуг, а является скорее реакцией на

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-07-18; просмотров: 208; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.116.36.221 (0.236 с.) |

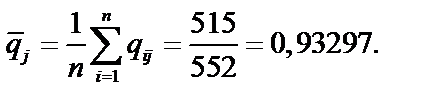

— оценка среднего значения количества оказанной j -й услуги, при условии что застрахованный обратился за медицинской помощью, где j = 1, 2, …, m.

— оценка среднего значения количества оказанной j -й услуги, при условии что застрахованный обратился за медицинской помощью, где j = 1, 2, …, m.

— вектор-строка оценок средних значений количества каждой из оказанных услуг:

— вектор-строка оценок средних значений количества каждой из оказанных услуг:

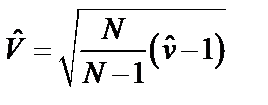

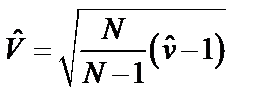

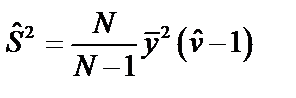

, то оценка среднеквадратического отклонения (СКО) выплат

, то оценка среднеквадратического отклонения (СКО) выплат

— выплата по i -му клиенту превысила среднее значение выплат и при пролонгации договора следует выставить повышающий коэффициент.

— выплата по i -му клиенту превысила среднее значение выплат и при пролонгации договора следует выставить повышающий коэффициент. — выплата по i -му клиенту не превысила среднее значение выплат и при пролонгации договора следует предоставить скидку.

— выплата по i -му клиенту не превысила среднее значение выплат и при пролонгации договора следует предоставить скидку. — выплата по i -му клиенту равна среднему значению выплат и при пролонгации договора клиент платит базовый тариф.

— выплата по i -му клиенту равна среднему значению выплат и при пролонгации договора клиент платит базовый тариф.

соответственно равно единице. Как очевидно из проведенных формул, для расчета необходимых оценок — среднего значения и СКО — необходимы две матрицы с исходными данными: Q — матрица пользования медицинскими услугами и B — прейскурант медицинских услуг.

соответственно равно единице. Как очевидно из проведенных формул, для расчета необходимых оценок — среднего значения и СКО — необходимы две матрицы с исходными данными: Q — матрица пользования медицинскими услугами и B — прейскурант медицинских услуг.

= 8 208870/552 = 14 871 руб.;

= 8 208870/552 = 14 871 руб.;  = 0,913*14 871 = 13 577 руб.

= 0,913*14 871 = 13 577 руб.

— количество застрахованных

— количество застрахованных

— количество обратившихся

— количество обратившихся

— вероятность обращения

— вероятность обращения

— условная средняя, руб.

— условная средняя, руб.

— коэффициент относительного разброса

— коэффициент относительного разброса

— коэффициент вариации

— коэффициент вариации

— среднеквадратическое отклонение

— среднеквадратическое отклонение

— на уровне достоверности 95%

— на уровне достоверности 95%

— нагрузка, %

— нагрузка, %

руб.

руб. руб.

руб. руб.

руб. руб.

руб. руб.

руб. руб.

руб. руб.

руб.

руб.

руб. руб.

руб. руб.

руб. руб.

руб. руб.

руб. руб.

руб.