Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Признаки, функции, этапы развития и понятие финансов в российской и зарубежной научных школахСтр 1 из 22Следующая ⇒

Опишите взаимосвязь финансов и их функций с другими экономическими категориями (финансовые инструменты, кредит, деньги т.д.). Деньги: Финансы – неотъемлемая часть денежных отношений, но не всякие денежные отношения являются финансовыми. Финансы отличаются от денег, как по содержанию, так и по выполняемым функциям. Деньги - это всеобщий эквивалент, с помощью которого прежде всего измеряются затраты труда ассоциированных производителей, а финансы - это экономический инструмент распределения и перераспределения валового внутреннего продукта и национального дохода, орудие контроля за образованием и использованием фондов денежных средств. Деньги первичны – финансы вторичны. Финансы как экономическая категория подразумевают экономические отношения, через которые реализуются основные функции финансов: формирование, распределение и контроль финансовых ресурсов. К финансовым ресурсам относятся: финансовые активы в денежной и неденежной форме, а также финансовые обязательства. Кредит: Фонды банков формируются на стадии перераспределения, т.е. кредит завершает распределительный процесс. Кредитные ресурсы формируются в результате того, что появляется несоответствие с наличием собственных средств и потребностью в них. Кредит дополняет финансовые ресурсы и позволяет происходить процессу расширенного воспроизводства. Особенности кредита: 1. средства банка выдают на определенный срок; на определенных условиях и при условии возвратности. 2. средства при финансировании выдаются на определенные цели; бесплатно безвозвратно. С помощью кредита происходит перераспределение финансовых ресурсов между предприятиями, организациями и гражданами. Постоянно происходит переливание кредитных ресурсов в финансовые ресурсы и наоборот. Цена: Именно она первой вступает в распределительный процесс и определяет первичные пропорции в нем. Колебания цены вокруг стоимости создают поле деятельности для финансов. В цене заключены все структурные части стоимости, которые далее распределяются и получают свои экономические формы в виде финансовых ресурсов и фондов. Финансы конкретизируют те пропорции, которые заложены ценой. Финансовое распределение отличается от ценового тем, что объектом ценового распределения выступает только часть стоимости валового общественного продукта (та, где цена отклоняется от стоимости). Финансы распределяют всю стоимость валового общественного продукта. По отношению к ценовому распределению, финансовое распределение является вторичным. Ценовое распределение на поверхности незаметно, оно скрыто в общей массе выручки. Финансовое распределение четко просматривается. Ценовое распределение занимается только распределением, а финансовое - распределением и перераспределением.

Зарплата: Следом за ценой, внутри финансового распределения, начинает функционировать заработная плата. Финансы создают условия для формирования фонда заработной платы и других фондов оплаты труда. Различия заработной платы и финансов: 1. Границы финансового распределения значительно шире; заработная плата касается только компенсации затрат. 2. Финансы участвуют в одностороннем движении стоимости, а заработная плата во встречном ее движении. С помощью финансов формируется множество фондов, а с помощью заработной платы - фонд заработной платы и премиальный фонд. Они составляют фонд оплаты труда. Заработная плата - основа для уплаты налогов. Источником заработной платы являются финансовые ресурсы, а фонд заработной платы при его экономии сам становится источником финансовых ресурсов. Финансовый контроль Финансовый контроль – регламентированная нормами права деятельность государственных, муниципальных, общественных органов и организаций и иных хозяйствующий субъектов по проверке своевременности и точности финансового планирования, обоснованности и полноты поступления доходов в соответствующие фонды денежных средств, а также правильности и эффективности их использования. Цель финансового контроля: обеспечение законности и эффективности публичной финансовой деятельности, что выражается проверке соблюдения различных финансово-правовых режимов. Объектом финансового контроля являются денежные, распределительные процессы при формировании и использовании финансовых ресурсов, в т.ч. в форме фондов денежных средств на всех уровнях и звеньях народного хозяйства.

Субъекты контроля могут быть различными. В их число входят органы государственной власти и управления (президент, правительство, парламент, налоговые, финансовые и специализированные контрольные органы), контрольно-ревизионные управления министерств и ведомств, финансово-экономические службы предприятий и организаций, аудиторские фирмы, неправительственные организации, а также граждане страны как налогоплательщики. Виды: 1) по органу, осуществляющему контроль: - контроль органов законодательной власти, - контроль президента, - контроль органов исполнительной власти, - контроль муниципальных органов, - внутриведомственный контроль, - аудиторский контроль, - общественный контроль. 2) по времени проведения: - предварительный, - текущий, - последующий. Форма финансового контроля – способ конкретного выражения и организации контрольных действий. 1) Фактический контроль. 2) Дистанционный контроль (запрос документов). Виды финансового контроля 1. В зависимости от времени проведения · Предварительный финансовый контроль осуществляется до совершения операций по образованию, распределению и использованию денежных фондов. Имеет важное значение для предупреждения нарушений финансовой дисциплины. · Текущий (оперативный) финансовый контроль — это контроль, осуществляемый в процессе совершения денежных операций · Последующий финансовый контроль — это контроль, осуществляемый после совершения финансовых операций. В этом случае определяется состояние финансовой дисциплины, выявляются ее нарушения, пути предупреждения и меры по их устранению. 2. В зависимости от органов (субъектов), осуществляющих его. В этом случае выделяется финансовый контроль: · представительных органов государственной власти и местного самоуправления; · президента; · исполнительных органов власти общей компетенции; · ведомственный и внутрихозяйственный; · общественный; · аудиторский. 3. В зависимость от волеизъявления субъектов · Обязательный · Инициативный 4. В зависимости от сферы контролируемой финансовой деятельности · Бюджетный · Банковский · Налоговый · Страховой · Валютный

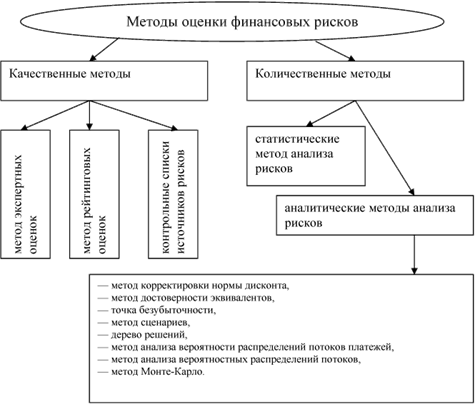

Виды рисков

ЧТО ТАКОЕ ГОСПРОГРАММА? — это документ стратегического планирования, содержащий комплекс планируемых мероприятий, взаимоувязанных по задачам, срокам осуществления, исполнителям и ресурсам, и инструментов государственной политики, обеспечивающих в рамках реализации ключевых государственных функций достижение приоритетов и целей государственной политики в сфере социально-экономического развития и обеспечения национальной безопасности Российской Федерации.

Финансы социально-ориентированных некоммерческих организаций: понятие источники формирования доходов и направления расходования финансовых ресурсов, а также отличия финансов СО НКО от коммерческих организаций.

Нормальное определение: Компании чья миссия - благотворительность, оказание социальной помощи, удовлетворение духовных потребностей граждан, охрана здоровья, развитие спорта, культуры, оказание юридических услуг.

Формирование доходов: взносы участников организации: - поступления от учредителей; - добровольные взносы и пожертвования; - целевые поступления; - средства из государственного бюджета; - выручка от платной реализации товаров и услуг; - дивиденды (доходы, проценты); - доходы, получаемые от собственности некоммерческой организации; - другие, не запрещенные законом, поступления.

Направления расходования: полученную прибыль они обязаны использовать на основные цели организации, а не для личного обогащения. Например, некоммерческие научные организации приобретают оборудование, сырье и вкладывают в развитие новых проектов. Различия с коммерческими организациями: Источники финансирования и распределение чистой прибыли. У коммерческих организаций это доход и долевое участие, у СО НКО описаны выше. У коммерческих организаций прибыль делится между участниками и идет на развитие компаний, у СО НКО описано выше.

Теория общественных благ Общественные блага – это те блага, которые поступают в потребление независимо от того, оплатил его отдельный потребитель или нет. · Производство ОБ финансирует государство · ОБ потребляются совместно · ОБ могут быть чисто ОБ (бесплатными) или смешанными (частично возмещаются). Характеристика чисто ОБ: Неизбирательность (неконкурентность) – частное благо исключает доступ потребителя, если он продан. ОБ не уменьшает доступ потребителя при использовании его другими потребителями. Неисключаемость – доступ к потреблению не зависит от того, отплатил его потребитель или нет. Теория денежных потоков Концепция денежного потока – принцип оценки инвестиций, согласно которому существенным является лишь реальное движение денежных средств, и его следует отражать в тот момент, когда оно происходит. Поток денежных средств – разность между суммами поступлений и выплат денежных средств компании за определенный период времени (обычно за финансовый год). Все хозяйственные операции сопровождаются движением денежных средств, но результат движения денежных средств за период. Положительный поток денежных средств – превышение денежных поступлений компании над платежами Отрицательный поток денежных средств – превышение платежей компании над денежными поступлениями. Совокупный денежный поток – сумма денежных потоков от операционной, инвестиционной и финансовой деятельности предприятия.

Чистый денежный поток – разность между суммами поступлений и выплат денежных средств компании за определенный период времени; рассчитывается с учетом выплат, дивидендов и налогов. Принципы управления потоком денежных средств – набор принципов по работе с денежными средствами предприятия, позволяющий повысить степень финансовой и производственной гибкости. Основными принципами управления потоками денежных средств являются: - ускорение оборачиваемости всех видов запасов;- скорейший возврат дебиторской задолженности;- разумные сроки выплаты кредиторской задолженности

32. Использование государственных заимствований, государственных финансовых резервов (суверенных фондов), операций покупки (продажи) иностранной валюты за счет средств федерального бюджета, временно свободных средств социального страхования для регулирования денежного предложения (денежной ликвидности).

Государственные заимствования могут осуществляться только тогда, когда исчерпаны другие источники формирования доходов государства или когда целесообразно ограничить уровень налогообложения. При этом обязательно должно обеспечиваться эффективность и результативность использования заемных средств. Источниками погашения государственных заимствований считаются: - Доходы от инвестирования заемных средств в высокоэффективные проекты; - Дополнительные поступления от налогов; - Экономия средств от уменьшения расходов; - Эмиссия денег; - Привлеченные от новых займов средства (рефинансирование долга).

Резервный фонд представляет собой часть средств федерального бюджета. Его предназначение - обеспечить выполнение государством своих расходных обязательств в случае снижения поступлений нефтегазовых доходов в федеральный бюджет. Весомая доля финансовых резервов РФ аккумулируется в суверенных фондах – Резервном фонде и Фонде национального благосостояния. Источниками их формирования являются доходы от нефтегазовой добычи и экспорта. Резервы, накопленные в данных фондах, имеют строго определенные цели использования. Состояния российской экономики требует от Правительства РФ стабилизационных мер, финансовой основой которых могут стать резервы рассмотренных фондов. Вызывает беспокойство, что нарушаются установленные цели использования средств, аккумулированных в Резервном фонде и ФНБ.

Покупка (продажа) иностранной валюты осуществляется Федеральным казначейством в пределах остатков средств на едином счете федерального бюджета в Центральном банке Российской Федерации по официальному курсу Центрального банка Российской Федерации на дату проведения расчетов. Купленная иностранная валюта размещается Федеральным казначейством на банковских счетах в иностранных валютах, открытых Федеральному казначейству в Центральном банке Российской Федерации, на основании договора банковского счета. На остатки денежных средств, размещенных на банковских счетах в иностранных валютах, открытых Федеральному казначейству в Центральном банке Российской Федерации, уплачиваются проценты в соответствии с условиями договора банковского счета. Объем покупки (продажи) иностранной валюты и даты покупки (продажи) иностранной валюты определяются Федеральным казначейством по согласованию с Министерством финансов Российской Федерации таким образом, чтобы обеспечить равномерную конверсию средств в течение планового периода, определяемого на основании предельного объема конверсионных операций в течение одного рабочего дня, установленного в договоре банковского счета. Федеральное казначейство перед покупкой (продажей) иностранной валюты размещает на сайте Федерального казначейства в информационно-телекоммуникационной сети "Интернет" информацию о покупке (продаже) иностранной валюты с указанием объема покупки (продажи) иностранной валюты и даты покупки (продажи) иностранной валюты.

Некоторые компании уделяют много внимания размещению страховых резервов и собственных средств. Для того чтобы такие вложения имели оптимальное соотношение риска и доходности, стоит придерживаться нескольких основных принципов: Дюрация (duration). При размещении денег на короткий срок (до трех месяцев) следует использовать наиболее ликвидные и наименее рискованные финансовые инструменты, т.е. преимущественно депозиты. При этом депозит должен быть открыт в той же валюте, в какой эти денежные средства планируется использовать по истечении срока вклада. При вложении средств на срок от девяти месяцев, следует выбирать более рискованные, но и более доходные инструменты, например облигации. Ликвидность (asset liability matching). Ликвидность активов компании должна соответствовать срокам наступления выплат по обязательствам, привлеченным для их финансирования. Валютность. Валюта активов компании должна соответствовать валюте обязательств, привлеченных для их финансирования. Диверсификация. При размещении средств не следует "класть яйца в одну корзину". Страховая компания "РОСНО" не вкладывает в один финансовый инструмент более 15% средств. Использование рейтингов. Лучше размещать средства компании в банках, имеющих высокий кредитный рейтинг. "РОСНО" составляет такие рейтинги самостоятельно или использует данные международных кредитных агентств. Управляя ликвидностью, компании самостоятельно инвестируют денежные средства в краткосрочные высоколиквидные инструменты финансового рынка или размещают в срочные банковские депозиты. Из принципов корпоративных финансов следует, что добавленная стоимость создается в том случае, если чистая приведенная стоимость инвестиций положительна. Это значит, что денежные средства должны приносить справедливую рыночную доходность, иначе их можно считать частью оборотного капитала компании (вычитаемой из потока FCFE величиной), а не источником добавленной стоимости. Структура процентных ставок в финансовой системе России такова, что реальная доходность (с учетом инфляции) без рисковых инструментов, таких как депозиты в госбанках и государственные ценные бумаги, отрицательна. Чтобы создать положительный денежный поток, капитал должен быть инвестирован в рисковые активы фондового рынка, поскольку на рынках акций и корпоративных облигаций существует справедливая премия за риск и ожидаемая доходность по этому спектру бумаг существенно выше. Однако самостоятельный выход на рынки капитала требует больших расходов на получение и обработку информации. Более того, для оптимальной диверсификации рыночных рисков необходимо составить инвестиционный портфель из имеющих максимальный потенциал к росту активов и ежедневно управлять им с целью избегания потерь от неблагоприятной рыночной конъюнктуры. Поэтому компаниям, у которых нет собственных инвестиционных подразделений, лучше передать эти функции в доверительное управление профессионалам и сосредоточиться на операционной деятельности.

33. Роль финансовых инструментов в формировании доходов и финансировании расходов бюджетов публично-правовых образований. (ПОКА НЕ ПОЛНОСТЬЮ) Понятие и виды финансовых инструментов. Первичные и вторичные финансовые инструменты, их использование в практике работы отечественных предприятий. Под финансовым инструментом понимается любой контракт (договор), по которому происходит одновременное увеличение финансовых активов у одного юридического лица и финансовых обязательств (долгового или долевого характера) у другого. Различают следующие виды финансовых инструментов: - первичные финансовые инструменты, к которым относят кредиты, ссуды, займы, облигации, чеки, акции, векселя, ценные бумаги, кредиторская и дебиторская задолженность по текущим операциям; - вторичные финансовые инструменты, или производные,- опционы, фьючерсы, форвардные контракты, процентные и валютные свопы. Акция - эмиссионная ценная бумага, выпускаемая акционерным обществомбез установленного срока обращения, удостоверяющая совместное владение предприятием и дающая право держателю на получение части его прибыли в видедивидендов. Финансирование деятельности предприятий за счет размещения акций иначе называют долевым финансированием, так как держатель акций становится долевым собственником АО.

Формирование Нефтегазовые доходы федерального бюджета формируются за счет: - налога на добычу полезных ископаемых в виде углеводородного сырья (нефть, газ горючий природный, газовый конденсат); - вывозных таможенных пошлин на нефть сырую; - вывозных таможенных пошлин на газ природный; - вывозных таможенных пошлин на товары, выработанные из нефти. Определенная часть указанных нефтегазовых доходов в виде нефтегазового трансферта ежегодно направляется на финансирование расходов федерального бюджета. Величина нефтегазового трансферта утверждается федеральным законом о федеральном бюджете на очередной финансовый год и плановый период в абсолютном размере, исчисленном как 3,7 % прогнозируемого на соответствующий год объема валового внутреннего продукта, указанного в федеральном законе о федеральном бюджете на очередной финансовый год и плановый период. После формирования нефтегазового трансферта в полном объеме нефтегазовые доходы поступают в Резервный фонд. Нормативная величина Резервного фонда утверждается федеральным законом о федеральном бюджете на очередной финансовый год и плановый период в абсолютном размере, определенном исходя из 10 % прогнозируемого на соответствующий год объема валового внутреннего продукта. После наполнения Резервного фонда до указанного размера нефтегазовые доходы направляются в Фонд национального благосостояния. Управление средствами Фонда национального благосостояния осуществляется Министерством финансов Российской Федерации в порядке, установленном Правительством Российской Федерации. Отдельные полномочия по управлению средствами Фонда национального благосостояния могут осуществляться Центральным банком Российской Федерации. Обеспечение эффективной фискальной политики, разумные бюджетный дефицит и государственный долг как факторы, влияющие на страновые кредитные рейтинги, базовые процентные ставки и оценку рисков ведения бизнеса в стране. Фискальная политика представляет собой меры, которые предпринимает правительство с целью стабилизации экономики с помощью изменения величины доходов и/или расходов государственного бюджета. Целями фискальной политики являются обеспечение: · стабильного экономического роста; · полной занятости ресурсов (прежде всего решение проблемы циклической безработицы); · стабильного уровня цен (решение проблемы инфляции). Инструментами фискальной политики выступают расходы и доходы государственного бюджета, а именно: · государственные закупки; · налоги; · трансферты. Если страна переживает депрессию или находится в стадии экономического кризиса, то государство может принять решение о проведении стимулирующей фискальной политики. В данном случае правительству необходимо стимулировать или совокупный спрос, или предложение или оба параметра сразу. Для этого, при прочих равных условиях, государство повышает размер своих закупок товаров и услуг, снижает налоги и повышает трансферты, если это возможно. Власти проводят сдерживающую фискальную политику в случае краткосрочного «перегрева экономики». В этом случае правительство проводит меры, прямо противоположные тем, что осуществляются при стимулирующей экономической политике. Государство сокращает свои расходы и трансферты и увеличивает налоги, что приводит к сокращению как совокупного спроса, так и, возможно, совокупного предложения. Правильное использование заимствований может подтолкнуть страну к мощному экономическому росту. В высокоразвитых странах, особенно при циклическом подъёме, внешние кредиты оказывают позитивное влияние на экономику, так как весомая их часть идёт на инвестиции в основной капитал, а не на потребление. В случае своевременных выплат по долговым обязательствам и при наличии устойчивого положения на мировом рынке капитала страна может обеспечить себе международный авторитет и приток инвестиций в экономику на более выгодных условиях. Так отношение национального долга стран, которые имеют самый высокий уровень жизни населения в мире, по отношению к ВВП превышают 100 %. Кейнсианская теория акцентирует внимание на стимулирующем эффекте бюджетного дефицита на совокупный спрос и выпуск. Избыточные государственные закупки, представляющие собой обратную величину дефицита, увеличивают национальный доход благодаря эффекту мультипликатора госрасходов. Рост отечественного выпуска улучшает инвестиционный климат, в результате чего инвесторы увеличивают объемы инвестиций. При этом текущий дефицит можно финансировать, как путём внутреннего и внешнего долга, так и за счет монетизации. Согласно кейнсианской логике нежелание правительства проводить фискальную экспансию в периоды экономического спада может стать причиной затяжной стагнации или даже рецессии.

Цель и задачи финансового распределения в коммерческой организации. Влияние финансового распределения на рыночную стоимость организации, ее инвестиционную привлекательность, устойчивость и стабильность развития. Финансовая политика организации – это совокупность финансовых решений организации в области использования финансов для достижения определенных целей. Цель финансовой политики — построение эффективной системы управления финансами, направленной на достижение стратегических и тактических целей его деятельности. Стратегические задачи финансовой политики предприятия: максимизация прибыли; оптимизация структуры капитала предприятия и обеспечение его финансовой устойчивости; достижение прозрачности финансово-экономического состояния предприятия для собственников (участников, учредителей), инвесторов, кредиторов; создание эффективного механизма управления финансами предприятия; использование предприятием рыночных механизмов привлечения финансовых ресурсов. Достаточно логично, что грамотная финансовая политика влияет на рыночную стоимость, инвестиционную привлекательность и устойчивость компании. Чем правильнее выстраивается инвестиционная политика, тем более устойчивое положение у компании, инвесторов интересуетс устойчивость компании и у нее растет инвестиционная привлекательность, а за ней и рыночная стоимость.

Характеристика современной работы казначейских органов: финансовые санкции, оптимизация остатков на бюджетных счетах, минимизация краткосрочных государственных заимствований, краткосрочная поддержка ликвидности системообразующих банков и организаций. Нельзя не констатировать факт значительного возрастания в настоящие время роли Федерального казначейства в системе государственных финансов. Острота избранной тематики заключается в специфическом состоянии общественных финансов России. Современные отношения в сфере общественных финансов предполагают все большее вовлечение и интеграцию всех участников финансовой системы по поводу перераспределения финансовых ресурсов между государственным и частным сектором. В этой связи органы казначейства, обладающие необходимыми технологиями и инструментарием, способны осуществлять не только эффективное исполнение бюджета, внебюджетных фондов, предварительный и текущий контроль за расходованием бюджетных средств, но и стать основой интегрированной системы управления государственными финансовыми ресурсами. Мероприятия по оптимизации расчетной сети и развитию платежной системы в направлении централизации расчетов, проводимые сегодня Банком России, актуализируют вопрос об изменении принципов взаимоотношений платежных систем Банка России и Федерального казначейства, а также об изменении механизмов в организации кассового устройства исполнения бюджетов. Органы Федерального казначейства в силу своей специфики наиболее эффективно могут выполнять лишь один из элементов бюджетного процесса - кассовое обслуживание процесса исполнения бюджета. Что касается остальных не менее важных составляющих бюджетного процесса городского бюджета: планирование, составление бюджета, стратегическое и оперативное планирование исполнения, предварительный, текущий и последующий контроль выполняются только финансовыми органами муниципалитета; следовательно, происходит разрыв замкнутости и круговой ответственности участников бюджетного процесса - разрабатывают проект бюджета местные органы власти, а исполняют его органы Федерального казначейства (возможно снижение бюджетной дисциплины и ответственности за быстрое и качественное исполнение как со стороны органов местной власти, так и со стороны органов Федерального казначейства; Как правило, в случае если системно значимый банк испытывает затруднения, регулирующие органы в России предпринимают действия для его санации, т. е. оздоровления, а не ликвидации. Кроме того, именно эти кредитные организации чаще всего претендуют на получение государственной поддержки в кризисные годы или в моменты дефицита ликвидности на рынке.

Признаки, функции, этапы развития и понятие финансов в российской и зарубежной научных школах Важнейшие свойства финансов определяются как их признаки. Основные признаки финансов выражаются в следующем: 1) финансы выступают в качестве денежных отношений, возникающих по поводу образования, распределения, использования, перераспределения и накопления денежных средств; 2) распределительный характер денежных отношений связан с движением реальных денег; 3) движение денежных средств имеет, как правило, односторонний (однонаправленный) характер; 4) финансы как денежные отношения имеют форму централизованных и децентрализованных денежных средств; 5) финансы выступают в качестве необходимого механизма (через налоги и государственное финансирование) воспроизводственного процесса в экономике; 6) финансы являются одним из инструментов государственного управления, обеспечивающим выполнение государством его функций и задач. Эволюция взглядов на термин «финансы» в разные исторические эпохи

Функции финансов: 1. Распределительная (проявляется при распределении нац.дохода, когда происходит структурная перестройка народного хозяйства, выделение приоритетных отраслей экономики; конечная цель – распределение и перераспределение нац.дохода и ВВП); 2. Контрольная (через эту функцию реализуется общественное назначение финансов – сигнализирование о складывающихся пропорциях в распределении денежных средств, поступление финансовых ресурсов в распоряжение субъектов хозяйствования и их экономное использование); 3. Стимулирующая или регулирующая (эта функция тесно связана с вмешательством государства с помощью финансов в процесс воспроизводства. На микроуровне эта функция стимулирует деятельность субъектов хозяйствования или предприятия путём создания различных фондов, способствующих улучшению качества производственного процесса. А на макроуровне эта функция с помощью экономических инструментов, таких как налоги, государственный кредит и другие, достигает таких же результатов). В российской школе при характеристике финансовой системы и описании ее звеньев особое внимание уделяется критерию отбора структурных звеньев системы, который базируется на сущности финансов. Финансы — это система денежных (экономических) отношений. поэтому главным таким критерием является субъект—носитель данных отношений, переносимый как базовый на структуру финансовой системы. В российской школе экономическая система рассматривается как совокупность экономических отношений, а в западной — как взаимодействие рыночного механизма и государственного регулирования. В концепции западной школы финансовая система (т.е. рынки и финансовые институты) решает проблемы распределения денежных средств между субъектами рынка и определяет способы организации финансов, наличие, порядок образования и использования финансовых ресурсов и фондов. В российской школе субъект-носи гель и его роль в общественном производстве определяет способы организации финансов, наличие, порядок образования и использования финансовых ресурсов и фондов, а следовательно, и структуру финансовой системы.

|

|||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-07-18; просмотров: 255; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.102.112 (0.1 с.) |