Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

По направлению 080100. 68 «экономика». Реальными инвестициями»Стр 1 из 5Следующая ⇒

РАБОЧАЯ ТЕТРАДЬ по курсу «УПРАВЛЕНИЕ РЕАЛЬНЫМИ ИНВЕСТИЦИЯМИ» (кейс № 4. Бизнес-планирование и показатели эффективности инвестиционного проекта) По направлению 080100.68 «Экономика» Магистерская программа 080100.68-20 «Финансы»

Составитель к.э.н., доцент Севрюгин Юрий Витальевич тлф.8-912-853-12-55 Доступ в мессенджерах: Viber, WhatsApp, Gem4me

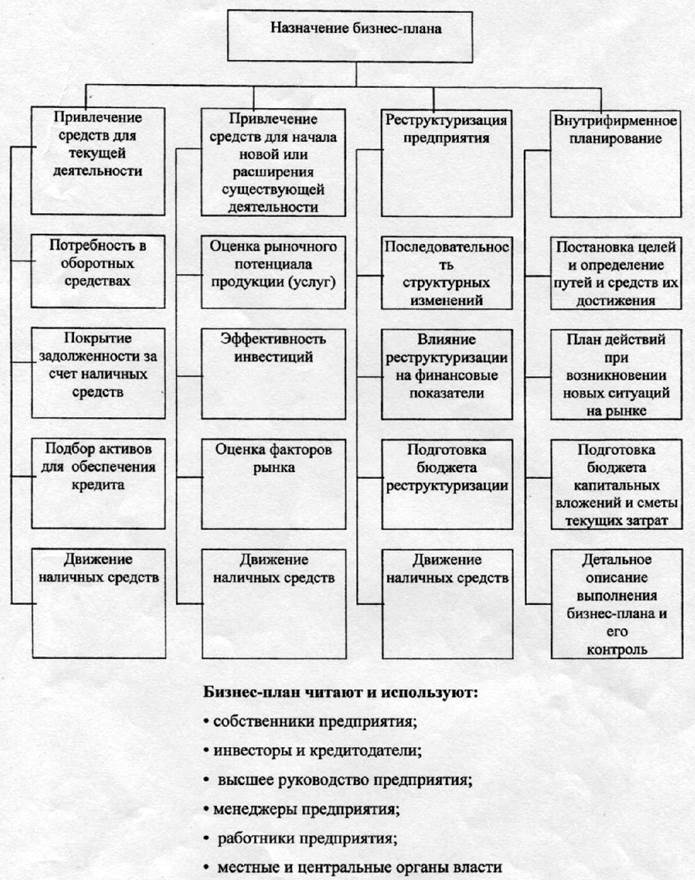

Инвестиционный проект - обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектная документация, разработанная в соответствии с законодательством РФ и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план).

Законодательная база Методические рекомендации по оценке эффективности инвестиционных проектов. (утв. Министерством экономики РФ, Министерством финансов РФ, Госкомитетом РФ по строительной, архитектурной и жилищной политике от 21.06.99. № ВК 477

Бесплатное руководство «Как самому разработать бизнес-план» - https://www.openbusiness.ru/

Бесплатное мобильное приложение

Подробности тут https://1000ideas.openbusiness.ru/apps?utm_source=openbusiness&utm_medium=footer-our-dev&utm_campaign=footer-btn

Программы по расчету показателей эффективности: http://www.expert-systems.com/ http://www.altinvest.ru/

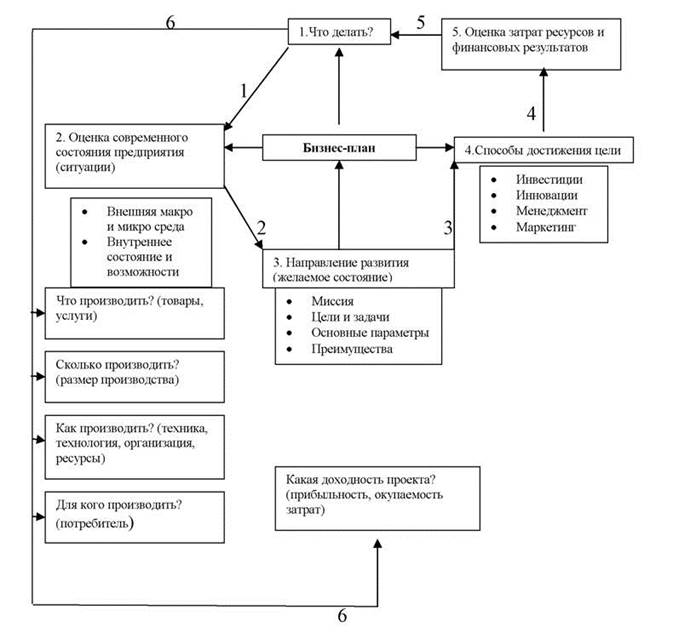

Рис. 1. Основные вопросы бизнес-планирования

Таблица 2 Денежные потоки (кэш-фло)

Обычно период окупаемости рассчитывается в годах или месяцах и может быть использован не только для оценки эффективности инвестиций, но и для оценки инвестиционных рисков. Чем больше PP, тем хуже проект, поскольку у него выше уровень инвестиционных рисков.

Задачи для самостоятельного решения Задача 1 Задача 2 Финансовый директор завода проводит анализ проектов отопления нового цеха. Возможно установить котельную, работающую или на угле или мазуте или газе. Расчеты денежных потоков дали следующие результаты: Варианты энергообеспечения |

Показатели эффективности

Чистый приведенный доход [от англ. - Net Present Value – NPV ] - это разность между суммарной стоимостью дисконтированных входящих денежных потоков (кэш-фло от производственной деятельности) и суммарной стоимостью дисконтированных исходящих денежных потоков (кэш-фло от инвестиционной деятельности). Показатель рассчитывается по формуле: NPV = где NPV - чистый приведенный доход; DCF in – дисконтированный кэш-фло от производственной деятельности; DCF out- дисконтированный кэш-фло от инвестиционной деятельности.

Чистый приведенный доход характеризует эффективность использования вложенных в проект денежных средств. Если NPV > 0, то это означает, что в течение горизонта планирования проект возместит первоначальные инвестиции и принесет прибыль. Чем больше величина NPV, тем выше его эффективность. Если NPV < 0, а также NPV = 0, то проект убыточен и его реализация экономически нецелесообразна.

Индекс рентабельности инвестиций [от англ. - Profitability Index – PI ] – относительный показатель, показывающий сколько рублей денежных поступлений, генерируемых проектом, приходится на 1 рубль инвестиций. Показатель рассчитывается по формуле:

где PI - индекс рентабельности проекта; DCF out - дисконтированный кэш-фло от производственной деятельности; DCF in - дисконтированный кэш-фло от инвестиционной деятельности. Если величина РI > 1, то проект следует принять, поскольку настоящая стоимость денежных потоков проекта превышает первоначальные инвестиции и обеспечивает положительный NPV. Если величина РI< 1, а также РI = 1, то проект убыточен. В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе наиболее инвестиционно-привлекательного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV и одинаковые горизонты планирования. В этом случае к реализации принимают проект с бОльшим значением PI.

Дисконтированный период окупаемости [от англ. - Discounted Payback Period – DPP] – это период с момента начала инвестиций до момента времени, в котором NPV становится положительным, т.е. период времени, когда дисконтированные денежные потоки доходов сравняются с дисконтированными денежными потоками инвестиций. Дисконтированный период окупаемости показывает, через какое время инвестору полностью возвратятся (окупятся) затраченные средства. Формула расчета DPP имеет следующий вид:

DPP = min n, при котором где DPP - дисконтированный период окупаемости; t – интервал планирования; CF in i - дисконтированный кэш-фло от производственной деятельности; CF out i - дисконтированный кэш-фло от инвестиционной деятельности.

Обычно период окупаемости рассчитывается в месяцах и может быть использован не только для оценки эффективности инвестиций, но и для оценки уровня инвестиционных рисков, связанных с ликвидностью, и выбора из альтернативных взаимоисключающих проектов. Чем продолжительней период реализации проекта до полной его окупаемости, тем выше уровень инвестиционных рисков.

Внутренняя норма рентабельности IRR [от англ. - Internal Rate of Return ] – это ставка дисконтирования, при которой чистый приведенный доход равен нулю. Величина IRR находится из уравнения:

где IRR – внутренняя норма рентабельности; t – интервал планирования; CF in i - дисконтированный кэш-фло от производственной деятельности; CF out i - дисконтированный кэш-фло от инвестиционной деятельности; n – период расчета показателей.

Если проект полностью финансируется за счет банковского кредита, то значение IRR показывает верхнюю допустимую границу банковской процентной ставки, превышение которой делает проект убыточным. Если IRR меньше затрат на капитал, то проект следует отклонить. В общем случае, чем выше величина IRR, тем больше эффективность инвестиций.

Существует понятие «запас прочности проекта». Это разность между внутренней нормы рентабельности (IRR) и ставкой дисконтирования (R). Чем больше разность, тем больше запас прочности и лучше проект.

Задача 1 Нефтеперерабатывающий завод рассматривает проект приобретения и монтажа новой технологической линии стоимостью 20 млн.руб в 0-ой год. Срок эксплуатации – 5 лет. Амортизация линейная. Сумма, вырученная от ликвидации линии в конце срока эксплуатации, покрывает расходы по ее демонтажу. По прогнозу после пуска выручка от реализации продукции будет составлять в 1-ый год: 14000, во 2-ой 16000, в 3-ий 20000, в 4-ый 20000, в 5-ый 15000 тыс.руб. Текущие расходы по годам осуществляются следующим образом: 5100 тыс.руб в первый год эксплуатации, а затем ежегодно увеличиваются на 4 %. Ставка налога на прибыль 20 %. Начальные инвестиции производятся за счет собственных средств. Ставка дисконтирования с учетом всех рисков проекта принята равной 14 %. Задача 2 Мясокомбинат планирует расширить производственную мощность и построить второй колбасный цех. Строительство цеха займет несколько месяцев и может рассматриваться как инвестиции в году 0 в размере 50 млн.руб. со сроком эксплуатации 10 лет. Само оборудование в цех будет приобретено в конце года 1 за 30 млн.руб и будет затем эксплуатироваться в течение 3 лет. Как оценить этот проект, если чистая прибыль денежные поступления в году 2, 3, 4 составят соответственно 10, 15, 20 млн.руб., а ставка дисконтирования равна 10 %? Почему ставка дисконтирования принята низкой? Результаты расчетов приведите в виде таблицы. Задача 3 Рассмотрим два проекта с неравномерными притоками денежных средств, определенными после налогообложения. Предположим, что стоимость каждого проекта (объем инвестиций) составляет 1000 тыс.руб. Задача 4 Задача 5 Задача 6 Определите - размер приведенной текущей прибыли - привлекательность проекта для инвестора РАБОЧАЯ ТЕТРАДЬ по курсу «УПРАВЛЕНИЕ РЕАЛЬНЫМИ ИНВЕСТИЦИЯМИ» (кейс № 4. Бизнес-планирование и показатели эффективности инвестиционного проекта) по направлению 080100.68 «Экономика»

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-06-14; просмотров: 35; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.222.35.77 (0.047 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

DCF in –

DCF in –  , (4)

, (4) , (5)

, (5) , (6)

, (6)