Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Валовое накопление основного капитала

1) приобретение за вычетом выбытия основных средств (в результате покупки и продажи, приобретения или передачи по бартеру, получение или передача в качестве капитальных трансфертов в натуральной форме и т.д.) 2) затраты на улучшение существующих основных средств (которое не приводит к созданию новых активов, но увеличивает их стоимость за счет расширения производственных возможностей, роста срока службы и т.д.) 3) издержки в связи с передачей права собственности на активы (комиссионные, включая гонорары юристам, архитекторам, землемерам, инженерам и оценщикам; торговые и транспортные расходы; налоги, связанные с передачей права собственности на актив и с выбытием актива; издержки, связанные с доставкой, установкой и т.д.)

Оценка элементов ВНОК · при покупке основного капитала по ценам приобретения (покупателя) · при производстве основного капитала для собственного использования - по расчетным основным ценам или по затратам на производство Запасы материальных оборотных средств материальные оборотные средства, которые имеются в данное время в институциональных единицах, не включенные в основной капитал: производственные запасы, незавершённое производство, готовой продукции товары, государственная материальная резервы. Изменение запасов материальных оборотных средств (ИЗМОС) определяется как стоимость поступлений в запасы материальных оборотных средств за вычетом стоимости выбытий из запасов и за вычетом стоимости любых текущих потерь товаров, которые находились в запасах материальных оборотных средств, в течение отчетного периода. ИЗМОС включает изменение средств по следующим видам: | сырье и материалы, в том числе топливо, промышленные и сельскохозяйственные сырье и материалы, полуфабрикаты, компоненты для сборки, упаковочные материалы, продовольственные товары, канцелярские товары и т.д. | |||

| незавершенное производство, в том числе культивируемых биологических ресурсов | |||||

| готовые продукты | |||||

| Материальные оборотные средства военного назначения, включая боеприпасы, снаряды, ракеты и т.д., доставляемые системами вооружения | |||||

| товары для перепродажи предприятиями торговли | |||||

| другие материальные средства |

Чистое приобретение непроизведенных нефинансовых активов (ЧПНА) определяется как разница между их приобретением (покупкой) и выбытием (продажей) и включает затраты на передачу права собственности на новые или существующие активы. Отражает операции с такими типами активов как: природные ресурсы; контракты, договоры аренды и лицензии; приобретенный гудвилл (деловая репутация). Величина ЧПНА в Республике Беларусь не определяется.

|

|

Для обеспечения согласованности в оценке всех товаров и услуг, используемых для промежуточного потребления в текущих ценах, товары, поступившие из запасов материальных оборотных средств, оцениваются в текущих ценах покупателей, существующих на момент их изъятия из запасов материальных оборотных средств.

Сумма валового накопления основного капитал, изменения запасов материальных оборотных средств и чистого приобретения непроизведенных нефинансовых активов образуют валовое накопление (ВН), которое включает приобретение произведенных активов (за вычетом выбытия) в целях накопления основного капитала, материальных оборотных средств или ценностей.

Балансирующая статья счета операций с капиталом – чистое кредитование или чистое заимствование (ЧК/ЧЗ) – определяется как разница между изменением чистой стоимости капитала вследствие сбережения и капитальных трансфертов и чистым приобретением нефинансовых активов (приобретение нефинансовых активов за вычетом выбытия, минус потребление основного капитала). Если эта величина положительная, она является чистым кредитованием, а если отрицательна, то представляет собой чистое заимствование. Чистое кредитования показывает стоимость ресурсов, которые могут быть предоставлены для кредитования, даже если средства не предоставляются в явной форме на цели кредитования.

На уровне экономики данная статья отражает количество ресурсов, которое страна предоставляет в распоряжение сектора остального мира или которое сектор остального мира предоставляет стране.

На основе счета чистое кредитование или чистое заимствование (ЧК/ЧЗ) может быть рассчитано по формуле:

ЧК(ЧЗ) = (ВС ± ∆КТ) – (ВНОК + ИЗМОС + ЧПНА) (15.5)

|

|

Из формулы (15.5) можно рассчитать валовое накопление основного капитала:

ВНОК = (ВС ± ∆КТ) – ЧК(ЧЗ) - ИЗМОС - ЧПНА (15.6)

Расчет чистого накопления основного капитала производится по формуле:

ЧНОК = ВНОК – ПОК. (15. 7)

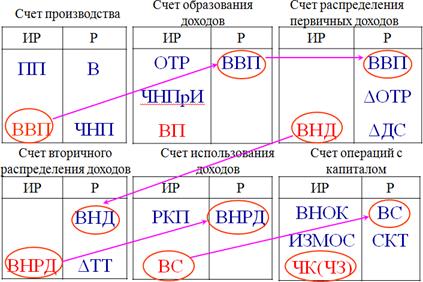

В целом взаимосвязь внутренних счетов СНС представлена на схеме:

|

где ИР – использование ресурсов, Р – ресурсы.