Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Заполнение налоговой декларации по единому сельскохозяйственному налогу

Индивидуальный предприниматель Огородников П.П. занимается переработкой и консервированием овощей (ОКВЭД 15.33.1) и находится на системе налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог). В штате Огородникова П.П. состоят три работника, с заработной платой в размере 10 000 руб. в месяц. Страховые взносы исчисляются в соответствии с законодательством РФ. За себя Огородников уплачивает фиксированный страховой взнос, сумма которого в 2019 году составила 35 665 руб. Ниже представлены доходы, полученные ИП «Огородников П.П.» в 2019 году:

Таблица 1 – Доходы ИП «Огородников П.П.» в 2019 году

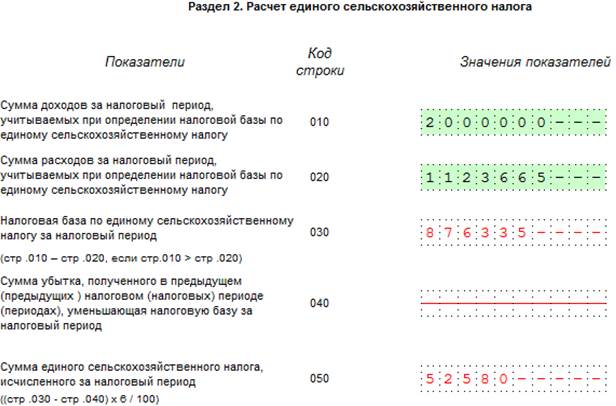

В 2019 году были произведены следующие расходы: Кроме того, ИП были уплачены авансовые платежи в сумме 10 000 рублей. Рассчитаем сумму единого сельскохозяйственного налога, подлежащего уплате в бюджет и составьте налоговую декларацию по единому сельскохозяйственному налогу за 2019 год. Решение. В пункте меню <Настройки/Налогоплательщики> выбираем налогоплательщика «Огородников Прохор Петрович». В правом верхнем углу устанавливаем период – 2019 год. В пункте меню <Документы/Налоговая отчетность>, пользуясь кнопкой Далее предоставляется электронная форма документа, которую необходимо заполнить. Заполнение данной декларации начинается с Раздела 2 «Расчет единого сельскохозяйственного налога». Ставка налога в программе не отражается, т.к. она составляет 6% для всех налогоплательщиков ЕСХН. По строке 010 отражается сумма полученных доходов за налоговый период. В соответствии со статьей 346.5 НК РФ налогоплательщики при определении объекта налогообложения учитывают доходы от реализации, определяемые в соответствии со статьей 249 НК РФ, внереализационные доходы, определяемые в соответствии со статьей 250 НК РФ. Таким образом, все доходы, перечисленные в Таблице 1, учитываются при определении налоговой базы.

В строку 010 вносим итоговое значение по всем видам доходов, равное 2 000 000 руб. По строке 020 отражается сумма произведенных расходов за налоговый период. Перечень расходов, учитываемых при определении налоговой базы, является закрытым и перечислен в ст. 346.5 НК РФ. Расходы, перечисленные в пунктах 1 - 16 в Таблице 2, соответствуют положениям ст. 346.5, поэтому могут быть приняты при определении налоговой базы. Их суммовое значение = 1 123 665 руб. Расходы, перечисленные в пунктах 17 – 19 не перечислены в ст. 346.5, поэтому не могут быть учтены при определении налоговой базы. Таким образом, в строку 020 вводим значение = 1 123 665 руб. Строки 030 – 050 заполняются автоматически после выполнения расчета (при нажатии кнопки Переходим к заполнению Раздела 1 «Сумма единого сельскохозяйственного налога, подлежащая уплате в бюджет, по данным налогоплательщика». Строки 001 и 002 заполняются автоматически. Если строка 020 не заполнена программой автоматически, выбираем код ОКАТО (ОКТМО), кликнув по оранжевой ячейке. По строке 003 отражается сумма авансового платежа по налогу, исчисленная за отчетный период - полугодие. Известно, что ИП за полугодие было уплачено 10 000 руб. (вносим данное значение в строку 003). Строки 004 – 005 заполняются автоматически. Производим расчет документа, нажав кнопку

Рисунок 1 – Раздел 1 декларации по единому сельскохозяйственному налогу

Рисунок 2 – Раздел 2 декларации по единому сельскохозяйственному налогу

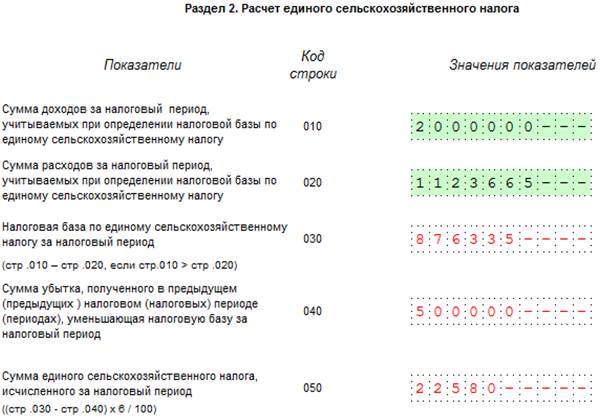

Дополним Задачу дополнительным условием. Предположим, что в отчетном году кроме расходов, перечисленных в Таблице 2, у Огородникова имеется убыток, полученный в 2019 году, который в полном размере (в соответствии с положениями п.5 ст.346.6 НК РФ) решено учесть при определении налоговой базы в 2019 году. Размер убытка составил 500 000 рублей.

Рассчитаем сумму ЕСХН, подлежащую уплате в бюджет и составьте налоговую декларацию по единому сельскохозяйственному налогу за 2019 год. Решение. Разделы 1 и 2 остаются без изменений. Необходимо заполнить раздел 2.1 «Расчет суммы убытка, уменьшающей налоговую базу по единому сельскохозяйственному налогу за налоговый период». По строке 020 в левом столбце указываем период – 2019 год. По строке 020 (правый столбец) отражаем сумму убытка, полученного в 2019 году = 500 000 рублей. Строка 010 заполняется автоматически. Производим расчет документа. Теперь к уплате в Разделе 2 по строке 040 отражена сумма убытка = 500 000 руб., сумма единого сельскохозяйственного налога за 2019 год, отраженная по строке 050 = 22 580 руб. Сумма единого сельскохозяйственного налога, подлежащая уплате по итогам налогового периода по строке 004 = 12 580 руб. (за вычетом уплаченных авансов).

Рисунок 3 – Раздел 1 декларации по единому сельскохозяйственному налогу

Рисунок 4 – Раздел 2 декларации по единому сельскохозяйственному налогу

Рисунок 5 – Раздел 2.1 декларации по единому сельскохозяйственному налогу

Задачи для самостоятельной работы Задание 1. Организация занимается разведением и продажей кур(в соответствии с ОКВЭД вид деятельности 01.24 Разведение сельско-хозяйственной птицы) и в 2019 г. перешла на ЕСХН. Доходы и расхо-ды за налоговый период представлены ниже.

Рассчитайте ЕСХН за отчетный и налоговый период, укажите сроки уплаты. Заполнить налоговую декларацию.

Задание 2. ООО«Малинка»выращивает и реализует плодовые иягодные культуры собственного производства. С 2018 г. организация применяет ЕСХН. В декабре 2018 г. организация приобрела и ввела в

эксплуатацию производственное оборудование для использования в сельскохозяйственной деятельности. Первоначальная стоимость обо-рудования – 59 000 руб. (в том числе НДС – 9000 руб.). Оно было оп-лачено в феврале 2019 г.

По состоянию на 1 января 2018 г. в учете организации отражен убыток за 2018 г. в сумме 20 000 руб. В первом полугодии 2019 г. «Малинка» реализовала сельхозпродукцию на сумму 700 000 руб. Оплата от покупателей поступила в полном размере. Помимо этого, 60 000 руб. покупатели внесли в качестве авансов в счет предстоящих поставок.

В первом полугодии 2019 г. организация приобрела:

- минеральные удобрения на сумму 141 600 руб. (в том числе НДС – 21 600 руб.), оплачены в сумме 94 400 руб. (в том числе НДС –

14 400 руб.);

- саженцы на сумму 472 000 руб. (том числе НДС – 72 000 руб.), оплачены полностью. В первом полугодии 2019 г. организация также понесла сле-дующие расходы:

- начислена зарплата сотрудникам в сумме 150 000 руб. (вы-плачено 100 000 руб.); - начислены взносы на обязательное пенсионное страхование в сумме 24 000 руб., перечислены – в сумме 16 000 руб.;

- начислены взносы на обязательное медицинское страхование

в сумме 3450 руб., перечислены – в сумме 2300 руб.;

- начислены взносы на обязательное социальное страхование в сумме 2850 руб., перечислены – в сумме 1900 руб.; - начислены взносы на страхование от несчастных случаев и профзаболеваний в сумме 1950 руб. (перечислены – в сумме 1300 руб.) Рассчитайте сумму авансового платежа за полугодие 2019 г. Заполнить налоговую декларацию.

Задание 3. ООО«Нива»одновременно занимается двумя видамидеятельности, один из которых облагается ЕСХН, а второй – ЕНВД. По итогам отчетного периода (полугодия) у организации сложи-лись показатели по доходам и распределяемым расходам.

Определите сумму расходов, относящихся к деятельности, облагаемой ЕСХН.

Определите налоговую базу по ЕСХН за полугодие и рас-считайте сумму налога.

В ответах сделайте ссылки на использованные статьи НК РФ.

Творческое задание. Сформулируйте практическую ситуацию по исчислению налоговой базы и суммы налога по ЕСХН.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-05-12; просмотров: 90; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.116.40.177 (0.025 с.) |

из предоставленного списка возможных документов выбираем декларацию с КНД 1151059 и открываем ее.

из предоставленного списка возможных документов выбираем декларацию с КНД 1151059 и открываем ее. на панели инструментов) по расчетным формулам, заложенным в описании формы документа.

на панели инструментов) по расчетным формулам, заложенным в описании формы документа. на панели инструментов.

на панели инструментов.