Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Информационная база для проведения анализа доходов и расходов организации

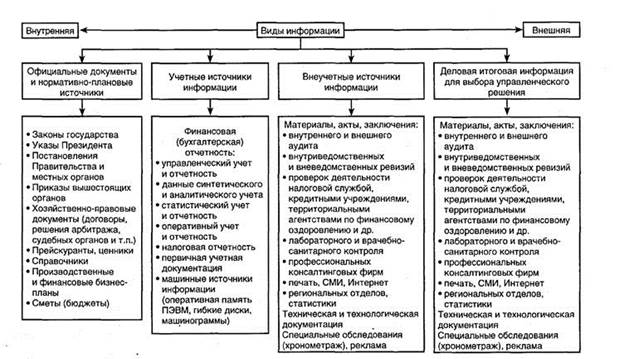

Результативность анализа доходов и расходов предприятия в значительной степени зависит от его информационного и методического обеспечения. Все источники данных для проведения анализа делятся на: — нормативно-плановые; — учетные; — внеучетные. К источникам информации нормативно-планового характера относятся все типы планов, которые разрабатываются на предприятии (перспективные, текущие, оперативные, технологические карты), а также нормативные материалы, сметы, ценники, проектные задания и др.

Рисунок 1 - Виды информации Источники информации учетного характера – это все данные, которые содержат документы бухгалтерского, статистического и оперативного учета, а также все виды отчетности, первичная учетная документация. Ведущая роль в информационном обеспечении анализа принадлежат бухгалтерскому учету и отчетности, где наиболее полно отражаются хозяйственные явления, процессы, их результаты. Своевременный и полный анализ данных, которые содержатся в первичных и сводных учетных регистрах и отчетности, обеспечивает принятие необходимых корректирующих мер, направленных на достижение лучших результатов хозяйствования [9,с.32]. Наиболее важными среди документов бухгалтерского учета являются формы отчетности, утвержденные Приказом Минфина: — форма № 1 «Бухгалтерский баланс»; — форма № 2 «Отчет о совокупном доходе»; Данные статистического учета и отчетности предприятия используются для углубленного изучения тенденций основных показателей и факторов, формирующих их уровень. Изучение данных макроэкономической статистики в целом по отрасли или народному хозяйству необходимо для оценки внешних условий функционирования предприятия и степени хозяйственных и финансовых рисков. Оперативный учет и отчетность способствуют более своевременному по сравнению со статистикой или бухгалтерским учетом обеспечению анализа необходимыми данными (например, о производстве и отгрузке продукции, о состоянии производственных запасов) и тем самым создают условия для повышения эффективности аналитических исследований. Учетным документом согласно нашей классификации является и экономический паспорт предприятия, где накапливаются данные о результатах хозяйственной деятельности за несколько лет. Значительная детализация показателей, которые содержатся в паспорте, позволяет провести многочисленные исследования динамики, выявить тенденции и закономерности развития экономики предприятия [13,с.27].

Внеучетные источники информации – это документы, регулирующие хозяйственную деятельность, а также данные, характеризующие изменение внешней среды функционирования предприятия. К ним относятся следующие документы: Документальную информацию для проведения анализа доходов и расходов предприятия можно также классифицировать по ряду признаков в соответствии с рисунком 2. По отношению к объекту исследования информация бывает внутренней и внешней. Система внутренней информации – это данные статистического» бухгалтерского, оперативного учета и отчетности, плановые данные, нормативные данные, разработанные на предприятии, и т.д. Система внешней информации – это данные статистических сборников, периодических и специальных изданий, конференций, деловых встреч, официальные, хозяйственно-правовые документы и т.д.

Рис. 2 — Классификация документальной информации

По отношению к предмету исследования информация делится на основную и вспомогательную, необходимую для более полной характеристики изучаемой предметной области. По периодичности поступления аналитическая информация подразделяется на регулярную и эпизодическую. К источникам регулярной информации относятся плановые и учетные данные. Эпизодическая информация формируется по мере необходимости, например сведения о новом конкуренте [15,с.52]. Регулярная информация, в свою очередь, классифицируется на постоянную, сохраняющую свое значение длительное время (коды, шифры, план счетов бухгалтерского учета и др.), условно-постоянную, сохраняющую свое значение в течение определенного периода времени (показатели плана, нормативы), и переменную, характеризующую частую сменяемость событий (отчетные данные о состоянии анализируемого объекта на определенную дату). По отношению к процессу обработки информацию можно отнести к первичной (данные первичного учета, инвентаризаций, обследований) и вторичной, прошедшей определенную стадию обработки и преобразований (отчетность, конъюнктурные обзоры и т.д.).

|

|||||

|

|

Последнее изменение этой страницы: 2021-05-12; просмотров: 88; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.22.242.141 (0.007 с.) |