Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

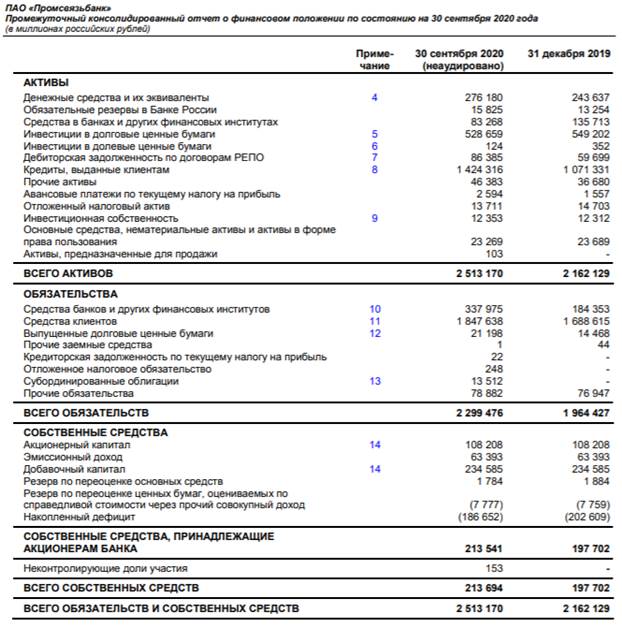

Анализ деятельности пао «промсвязьбанка»

Российская экономика на протяжении 2019 года оставалась достаточно устойчивой, несмотря на мировую экономическую нестабильность. Банк поддерживает уровень покрытия необслуживаемых кредитов резервами на комфортном уровне (116% по итогам 2019года) при этом успешно снизив уровень необслуживаемых кредитов на 17% до 20 млрд. руб., а также объем резервов на 12%. Стоимость риска снизилась до 1,0% с 2,2% по итогам 2020 года (с учетом эффекта от продажи кредитов). Хотя общехозяйственные и административные расходы выросли на 18% за 2020 год, основным фактором роста стало увеличение отчислений в государственный пенсионный фонд (на 49%). Сеть продаж банка увеличилась на 39 точек, при этом в начале года была проведена процедура централизации всех функций бухгалтерского учета в 8 сервисных филиалах. Также планируется централизация функций "среднего офиса"; ожидается, что результаты реализации данного проекта на сокращение общих расходов банка будут заметны уже в 2021 году. Расходы на оплату труда сотрудников составили 63,5% от общего объема общехозяйственных и административных расходов. Рост этого сегмента расходов в 2019 году составил 21%, при этом основной фокус был сделан на сотрудниках отделов продаж, нежели чем на сотрудниках бэк-офиса.

Анализ основных направлений развития

На рассматриваемом горизонте банк планирует развиваться в качестве универсального финансового института, сохраняя ведущие позиции в корпоративном бизнесе. При этом, так как наибольшим потенциалом обладают рынки розничного и малого бизнеса, банк будет делать акцент в развитии именно этих направлений, тем самым существенно увеличивая диверсификацию и устойчивость своего бизнеса. В рамках выбранного банком типа стратегии дальнейшее повышение качества обслуживания клиентов является приоритетом для всех бизнес-линий. Банк будет делать акцент на выстраивании более долгосрочных, проактивных и персонализированных отношений с клиентами, повышении скорости принятия решений и обслуживания в целом, кастомизации продуктовой линейки, развитии мультиканального подхода к продажам и обслуживанию за счет создания сети "легких" и технологичных офисов, инновационных электронных каналов, развития своих сотрудников.

Корпоративный бизнес Корпоративный бизнес - Бизнес, построенный на принципе корпорации Промсвязьбанк намерен удержать позиции в "Топ-10" корпоративных банков и в особенности свое лидерство по факторингу и международному финансированию. Благодаря сохранению данных позиций, а также активному развитию транзакционного бизнеса, банк планирует существенное увеличение объема комиссионных доходов. Промсвязьбанк будет конкурировать с другими игроками рынка, фокусируясь на работе с активно растущими клиентами, нуждающимися в долгосрочной поддержке развития своего бизнеса и решении нестандартных задач. Банк обеспечит более гибкий и быстрый процесс взаимодействия с клиентом, одну из лучших на рынке продуктовых линеек для развития бизнеса, а также высочайшее качество обслуживания. Сильный бренд в корпоративном бизнесе также является драйвером кросс-продаж в других бизнес-сегментах, благодаря доступу к десяткам тысяч партнеров корпоративных клиентов, а также к их работникам. Малый и средний бизнес Малый и средний бизнес - бизнес, опирающийся на предпринимательскую деятельность небольших фирм, малых предприятий, формально не входящих в объединения. Банк планирует более чем втрое увеличить базу клиентов МСБ к концу 2023 г. Конкурентные преимущества банка в этом бизнесе заключаются в высоком качестве клиентского сервиса и скорости принятия решений. Поддерживая эти сильные стороны, стратегия Промсвязьбанка будет сфокусирована на индивидуальном взаимодействии с клиентом, удобных и гибких пакетных предложениях, которые учитывают специфику различных субсегментов клиентов и включают в себя, в том числе, широкий спектр комиссионных и небанковских сервисов, а также на дальнейшем увеличении скорости обслуживания и развитии мультиканальности. Банк уже обладает широкой национальной сетью отделений по продажам и обслуживанию клиентов МСБ, но стремится увеличить плотность сети через специализированные офисы, а также активно использовать каналы ДБО для продаж клиентам данного сегмента и их обслуживания. Одним из существенных направлений стратегии МСБ также будет работа с новым субсегментом - микропредприятиями.

Розничный бизнес Розничный бизнес - торговля товарами и услугами с физическими лицами. Розничный бизнес является ключевым элементом стратегии диверсификации портфеля и доходов банка. К концу 2023 г. банк планирует достичь позиции в "Tоп-10" на российском рынке по розничному кредитованию. В соответствии со стратегическими целями, доля розничного бизнеса в кредитном портфеле Промсвязьбанка должна превысить 20% в течение ближайших 3-4 лет. Конкурентная стратегия Промсвязьбанка в рознице также будет основываться на выстраивании долгосрочных отношений с клиентами, проактивном подходе и кастомизации продуктового предложения. Банк планирует активное поглощение клиентской базы за счет высочайшего качества обслуживания, комплексной программы лояльности, широкого спектра пакетов, ориентированных на различные субсегменты и этапы жизненного циклы клиентов, ценообразования, основанного на оценке риска клиента, а также расширенной сети продаж (внедрение новых "легких" форматов офисов) и инновационных каналов ДБО (интернет - и мобильный банк, контакт-центр, сеть банкоматов - собственных и партнерских). В среднесрочной перспективе банк планирует повысить прибыльность и усилить свои позиции в "Tоп-10" инвестиционных российских частных банков. Банк планирует реализовывать свою долгосрочную клиентоориентированную стратегию, в том числе за счет предоставления клиентам всех бизнес-линий инвестиционных услуг на более зрелых этапах их жизненного цикла. В корпоративном бизнесе банк будет выступать в качестве организатора сделок по привлечению долгового финансирования, консультанта по вопросам международного и внутреннего выпуска акций и облигаций, M&A активностей и сделок privateequity. В розничном бизнесе Промсвязьбанк планирует стать одним из лидирующих игроков на рынке розничного брокериджа, предоставлять полный спектр услуг на валютном рынке и рынке наличных денег, а также индивидуальное управление активами. Инвестиционный бизнес Инвестиционный бизнес - то вид деятельности, который предполагает вложение финансовых средств со стороны заинтересованных персон. Для повышения доходности бизнеса банк также планирует осуществлять торговлю ценными бумагами, в частности market-making (включая наращивание объемов и расширение клиентской базы) и предложение качественной информационной поддержки операций на вторичном рынке долговых инструментов.

Нормативно-правовая база ОАО «Промсвязьбанк» при осуществлении своих функций и операций руководствуется различными нормативными и законодательными актами (впрочем, как и любая кредитная организация). Основные документы, регламентирующие деятельность Банка и его Банков были указаны в 1 главе данного отчёта. Однако, кроме перечисленных, имеются специфические документы. Прежде всего, необходимо акцентировать внимание на том, что каждый отдел банка (или группа) в своей деятельности руководствуется: · Нормативными актами ЦБ РФ; · Уставом Банка; · нормативными актами и распорядительными документами Банка; · Положением о Промсвязьбанке ОАО;

· Распорядительными документами Банка; · Положением об отделе. Остановимся подробнее на внутренних документах банка ОАО Промсвязьбанк. 1. Инструкция «О порядке открытия, ведения, учёта и контроля за соблюдением режима корреспондентских счетов Промсвязьбанка и счетов межбанковских расчётов», введённая в действие Приказом от 06.10.2001г. №546. Относительно последней инструкции следует сказать, что она была введена на основании Федерального закона № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путём». Существует перечень основных документов, регламентирующих деятельность банка в этой области. Прежде всего, это ФЗ № 115-ФЗ, в котором были изложены требования идентификации клиентов, фиксации и передачи сведений о банковских операциях, сумма в каждой из которых равна либо превышает 600000 руб. в Федеральную службу финансового мониторинга РФ. В Федеральном законе № 131-ФЗ от 30.10.2002 изложено дополнение к закону № 115-ФЗ о необходимости фиксации и передачи сведений о сделках юридических и физических лиц, имеющих отношение к террористической или экстремистской деятельности. Перечень таких организаций и лиц доводится до сведений кредитных организаций ЦБ РФ. 30.08.2009 вступил в действие федеральный закон 88-ФЗ, в котором изложено дополнение к закону №115-ФЗ, а именно: к операциям, подлежащим обязательному контролю относятся сделки с недвижимым имуществом стоимостью от 3 млн. руб. и выше, и денежные займы, предоставляемые юридическим лицами физическим или юридическим лицам в сумме от 600 тыс. руб. и выше. Обязанность кредитной организации идентифицировать выгодоприобретателей по операциям клиентов.

На основании ФЗ № 115 ЦБ РФ 20.12.2002 за № 207-П, утвердил, взамен ранее действующего, ПОЛОЖЕНИЕ «О порядке представления кредитными организациями в уполномоченный орган сведений, предусмотренных Федеральным законом «О противодействии легализации (отмыванию) доходов, полученных преступным путём». В данном положении излагается порядок оформления информации, и её передачи в уполномоченный орган (ФСФМ). 19.08.2009 издал ПОЛОЖЕНИЕ № 262-П об идентификации кредитными организациями клиентов и выгодоприобретателей в целях противодействия легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма. 13.07.2010 ЦБ РФ за № 99-Т направил в адрес кредитных организаций РЕКОМЕНДАЦИИ, в которых изложен порядок разработки кредитными организациями ПРАВИЛ внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путём. В данных рекомендациях изложен перечень мер для безусловного выполнения требований ФЗ № 115, а именно: назначить лицо, ответственное за разработку правил внутреннего контроля и их выполнение сотрудниками кредитной организации, разработать программы идентификации и изучения своих клиентов, выявления в деятельности клиента операций, подлежащих обязательному контролю, документального фиксирования необходимой информации, обучении сотрудников Банка, хранения документов и информации, полученных в результате реализации правил внутреннего контроля. Кроме того, в рекомендациях изложены критерии оценки риска осуществления клиентом легализации (отмывания) доходов, полученных преступным путём; критерии выявления и признаки необычных сделок, а также перечень сведений о клиенте, который должна получить кредитная организация при работе с ним.

На основании выше изложенного, Промсвязьбанком были изданы 02.03.2010 ПРИКАЗЫ: №153 – О введении в действие Инструкции «О порядке осуществления в ОАО Промсвязьбанк внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма», 06.05.2010 №400 – о введении в действие Инструкции «О порядке представления ОАО Промсвязьбанк в Федеральную службу по финансовому мониторингу сведений, предусмотренных ФЗ № 115. Такова нормативно-правовая база функционирования Банка. Но представленный список далеко не полный, в каждом отделе Банка существует своя специфическая база для осуществления операций, которой сотрудники руководствуются при оказании услуг клиентам.

Заключение

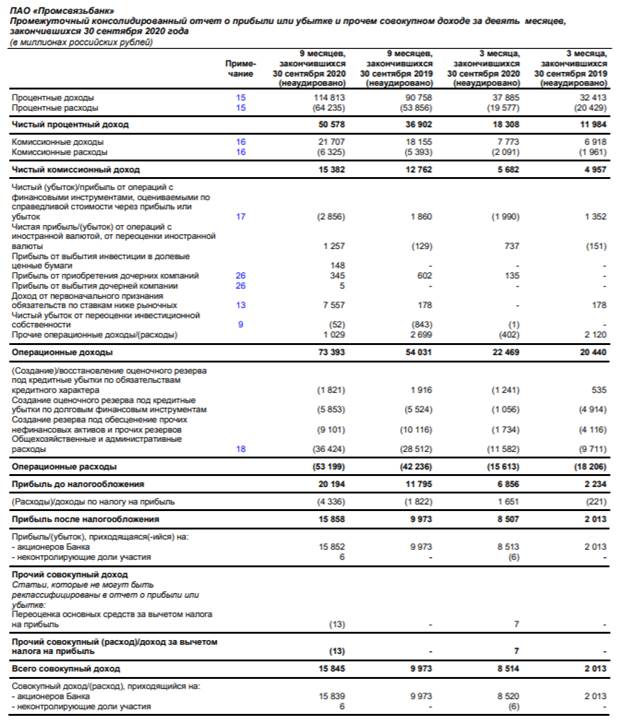

Итак, практика в ПАО «Промсвязьбанк» дала возможность познакомиться с различными направлениями банковской деятельности, применить полученные в вузе знания и окончательно определиться с выбором профессии. 1. Типах организационных структур управления организацией 2. Назначениях и функциях основных подразделений организации 3. Особенностях формирования организационной структуры предприятия 4. Экономических основах деятельности организации 5. Получен опыт работы с договорами 6. Оформлении документов для получения дебетовых карт 7. Типах финансовых документов Было выявлено, что ПАО «Промсвязьбанк» является крупной, рыночно устойчивой финансово-кредитной организацией, сумма активов и капитала которой постоянно растёт. Показатели ликвидности Банка, а также его кредитных рисков можно оценить, как приемлемые.ПАО "Промсвязьбанк" - банк, деятельность которого основана на оказании банковских услуг юридическим лицам. По данным опубликованной отчетности (урезанная форма 0409101) на 1 февраля 2021 года объем балансовых активов кредитной организации составлял 5,13 трлн рублей, объем собственных средств – 275,95 млрд рублей. По данным публикуемого отчета о финансовых результатах (форма 0409102), прибыль банка за 2020 год составила 20,09 млрд рублей

Библиографический список

1. Изменения № 1 в Устав ПАО «Промсвязьбанк», внесенные на основании распоряжения Федерального агентства по управлению государственным имуществом от 26 марта 2020 г. № 115-р/дсп.; 2. Устав ПАО «Промсвязьбанк», утвержденный распоряжением Росимущества от 25 февраля 2020 г. № 79-р; 3. Изменения №3 в Устав ПАО «Промсвязьбанк», внесенные на основании распоряжения Федерального агентства по управлению государственным имуществом от 4 декабря 2019 года №722-р/дсп; 4. Устав ПАО «Промсвязьбанк», утвержденный Общим собранием акционеров 6 сентября 2018 года; 5. Изменения №1 в Устав ПАО «Промсвязьбанк», внесенные на основании распоряжения Федерального агентства по управлению государственным имуществом от 10 октября 2018 года №690-р; 6. Изменения №2 в Устав ПАО «Промсвязьбанк», внесенные на основании распоряжения Федерального агентства по управлению государственным имуществом от 10 декабря 2018 года №856-р; 7. Положение об Общем собрании акционеров ПАО «Промсвязьбанк», утвержденное Общим собранием акционеров 6 сентября 2018 года; 8. Положение о Наблюдательном совета ПАО «Промсвязьбанк», утвержденное Общим собранием акционеров 6 сентября 2018 г. 9. Положение о Правлении ПАО «Промсвязьбанк», утвержденное Общим собранием акционеров 6 сентября 2018 г. 10. Положение о Председателе ПАО «Промсвязьбанк» утвержденное Общим собранием акционеров 6 сентября 2018 г. 11. Положение о Корпоративном секретаре ПАО «Промсвязьбанк, утвержденное Руководителем временной администрации ПАО «Промсвязьбанк» 1 июня 2018 г. 12. Айвазян, С. А. Эконометрика - 2: продвинутый курс с приложениями в финансах: Учебник / Айвазян С.А., Фантаццини Д. - М.:Магистр, НИЦ ИНФРА-М, 2018. - 944 с. - ISBN 978-5-9776-0333-1. - Текст: электронный. - URL: https://znanium.com/catalog/product/925806 (дата обращения: 05.04.2021). – Режим доступа: по подписке. 13. Букирь М.Я. Облигации: бухгалтерский учет в банках и другие аспекты работы - Москва:ЦИПСиР, 2019. - 280 с. ISBN 978-5-406-02510-9 - Текст: электронный. - URL: https://znanium.com/catalog/product/556543 (дата обращения: 05.04.2021). – Режим доступа: по подписке 14. Банки и небанковские кредитные организации и их операции: Учебник / Под ред. Е.Ф. Жукова. - 3-e изд., перераб. и доп. - Москва: Вузовский учебник: ИНФРА-М, 2011. - 528 с. ISBN 978-5-9558-0222-0. - Текст: электронный. - URL: https://znanium.com/catalog/product/318849 (дата обращения: 05.04.2021). – Режим доступа: по подписке. 15. Гидулянов, В. И. Банки и банковская деятельность в Российской Федерации / Гидулянов В.И., Хлопотов А.Б. - Москва:МГГУ, 2001. - 108 с.: ISBN 5-7418-0003-3. - Текст: электронный. - URL: https://znanium.com/catalog/product/1000530 (дата обращения: 05.04.2021). – Режим доступа: по подписке. 16. Кучеров, И. И. Право денежного обращения: Курс лекций / И.И. Кучеров. - М.: Магистр: НИЦ ИНФРА-М, 2018. - 256 с. ISBN 978-5-9776-0278-5. - Текст: электронный. - URL: https://znanium.com/catalog/product/935441 (дата обращения: 05.04.2021). – Режим доступа: по подписке 17. Наточеева, Н. Н. Банковское дело: учебное пособие для бакалавров / Н. Н. Наточеева, Э. И. Абдюкова. - 2-е изд., перераб. и доп. — Москва: Издательско-торговая корпорация «Дашков и К"», 2019. - 158 с. - ISBN 978-5-394-02715-4. - Текст: электронный. - URL: https://znanium.com/catalog/product/1091126 (дата обращения: 05.04.2021). – Режим доступа: по подписке. 18. Печникова, А. В. Банковские операции: учебник/ Е.Б. Стародубцева, О.М. Маркова, А.В. Печникова. — 2-е изд., перераб. и доп. — М.: ИД «ФОРУМ»: ИНФРА-М, 2018. — 336 с. — (Профессиональное образование). - ISBN 978-5-8199-0578-4. - Текст: электронный. - URL: https://znanium.com/catalog/product/927420 (дата обращения: 05.04.2021). – Режим доступа: по подписке. 19. Рожков, И. М. Основы финансового менеджмента в экономике предприятия: учебное пособие / И. М. Рожков, И. А. Ларионова, А. В. Пятецкая. - Москва: Изд. Дом МИСиС, 2010. - 360 с. - ISBN 978-5-87623-310-3. - Текст: электронный. - URL: https://znanium.com/catalog/product/1240031 (дата обращения: 05.04.2021). – Режим доступа: по подписке. 20. Склярова, Ю. М. Банки и банковское дело: сборник кейс-стади и ситуационных заданий [Электронный ресурс]: учебное пособие / Ю.М. Склярова, И.Ю. Скляров, Т.Г. Гурнович и др.; под общ. ред. Ю.М. Скляровой. - 2-е изд., перераб. и доп. - Ставрополь, 2013. - 128 с. - Текст: электронный. - URL: https://znanium.com/catalog/product/514841 (дата обращения: 05.04.2021). – Режим доступа: по подписке. 21. Официальный сайт Банка России: URL: http://www.cbr.ru/ 22. Официальный сайт ПАО "Промсвязьбанк" URL http://www.psb.ru 23. Информационный портал Википедия URL http://www.wikipedia.org

Приложения

Федеральное государственное бюджетное образовательное учреждение высшего образования «РОССИЙСКАЯ АКАДЕМИЯ НАРОДНОГО ХОЗЯЙСТВА И ГОСУДАРСТВЕННОЙ СЛУЖБЫ

|

||||||||||||

|

|

Последнее изменение этой страницы: 2021-05-11; просмотров: 534; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.218.38.125 (0.05 с.) |