Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Глава 3. Экономическое обоснование работыСтр 1 из 2Следующая ⇒

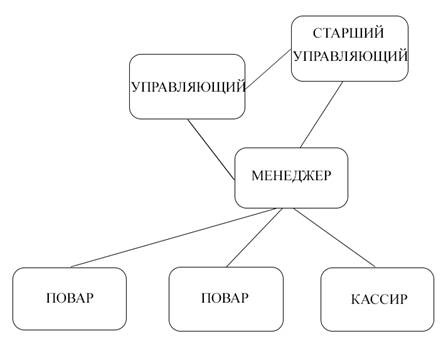

Глава 3. Экономическое обоснование работы Определение платежеспособности предприятия-заказчика рекламного продукта Организация, являющаяся Заказчиком автора, ИП Книжник Ю.Л. – развивающееся предприятие общественного питания. Она основана 4 декабря 2020 года, является коммерческой организацией стрит фуда, созданной как Индивидуальной организацией в соответствии с действующим законодательство РФ. Основной целью организации является получение прибыли и привлечения ЦА. Целевая аудитория предприятия «Шакшучная» - ЖителиМосквы и Московской области, со средним и высоким достатком. Интересуются еврейской культурой и кухней, пробуют что-то новое. Продукция, выпускаемая компанией среднего ценового сегмента. Компания устойчиво и динамично развивается и находится на стадии роста. В состав проекта вошла разработка макета сайта с особенностями передачи стиля и цвета. Задачи рекламы – сообщить о качественной и вкусной пищи и обслуживании. Менеджер по рекламе получил заказ на реализацию следующего проекта: разработка макета сайта Для реализации проекта требуется компьютер и программы Adobe Photoshop, Adobe XD Предполагаемый срок исполнения макетов продукции – 30 рабочих дней. 3.2 Производственно-организационный план Предприятие «Шакшучная» имеет несколько уровней управления, следовательно, это вертикальная структура управления, а по типу управления – линейная структура. Основным управленческим звеном компании является управляющий. Все полномочия от управляющего делегируются более низким звеньям вертикально (рисунок 1). Эффективность линейной структуры состоит в наличии четких, ясных и прямых взаимосвязей между ее элементами. Каждый исполнитель имеет только одного начальника, и все полномочия – прямые (линейные) – идут от высшего звена управления к низшему. Рис. 1 Организационная структура Описание организационной структуры компании позволит выявить группу руководителей и специалистов, на которых лежит ответственность за создание рекламного продукта. Заказ составляет 50 % от общего объема работ рекламного отдела. Составление калькуляции себестоимости рекламного продукта. В данном разделе необходимо сформировать затраты на разработку и изготовление рекламного продукта и на проведение маркетингового исследования.

Для этого составляется калькуляция себестоимости, которая выражает затраты компании в денежной форме на производство и реализацию конкретного вида продукции. Затраты, входящие в состав себестоимости представлены на рис.3 Все затраты подразделяются на условно-переменные и условно - постоянные. Электроэнергия на технологические нужды Стоимость электроэнергии на технологические цели определяется, исходя из ее расхода на изготовление рекламы (кВт) и стоимости 1 кВт. Цэ = Кэ * Ц1, где Цэ = стоимость электроэнергии на технологические цели. Кэ = количество потребляемой электроэнергии на технологические цели. Ц1 = цена 1 кВт электроэнергии. Стоимость электроэнергии на технологические цели: Примерная трата за месяц 400 кВт электроэнергии. Стоимость электроэнергии за 1 кВт = 5,50 руб. 400 кВт *5,50 руб= 2 200руб/ месяц С учетом процентной доли 50% на данный проект 2 200*0,5= 1100 руб. Заработная плата (основная) производственного персонала Расчет заработной платы персонала зависит от количества персонала, системы оплаты труда и затрат времени на производство работ. Численность производственного персонала определяется, исходя из функциональной целесообразности и численности персонала аналогичных производств. Система оплаты труда в соответствии с его творческим характером может быть построена на использовании повременно-премиальной формы (таблица 1).

Таблица 1 Таблица 2 Таблица 3 Таблица 4 Аренда помещений Аренда помещений составляет: Ца = С*Цм, где С- площадь арендуемого помещения, м2; Цм- стоимость 1 м2. Общая площадь офиса 50 м2; Стоимость 1 м2 – 1 500 руб. Ца=50 * 1 500 = 75 000 руб/месяц. С учетом процентной доли 50% на данный проект 125 000*0,5= 37 500 руб. Коммерческие расходы К коммерческим расходам относят: затраты на тару и упаковку продукции, прочие расходы, связанные со сбытом продукции, затраты на тиражирование и размещением рекламы (таблица 5). Таблица 5 Таблица 6 Глава 3. Экономическое обоснование работы

|

|||||

|

|

Последнее изменение этой страницы: 2021-05-27; просмотров: 52; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.17.150.89 (0.005 с.) |