Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Аннуитетные платежи – периодические платежи равными суммами ⇐ ПредыдущаяСтр 3 из 3

Предположим: Стоимость выплачиваемых платежей с учетом процентной ставки по кредиту приводится к моменту получения ссуды путем умножения на коэффициент дисконтирования:

где j – число месяцев между моментом получения ссуды и платежом. Приравнивая сумму всех платежей, дисконтированных с учетом процентной ставки по кредиту, и размер ссуды получим уравнение:

где

Воспользовавшись формулой для суммы геометрической прогрессии, из уравнения (6) получим:

При определении периодических платежей кредитные организации, обычно, используют пересчет годовой процентной ставки в месячную на основе простых процентов: С учетом вышесказанного сумма ежемесячного платежа определяется формулой:

а общая сумма выплат:

Дифференцированные платежи – периодические платежи изменяющиеся суммами

Ежемесячные платежи в рассматриваемом случае определяются формулой:

где

При определении периодических платежей кредитные организации, обычно, используют пересчет годовой процентной ставки в месячную на основе простых процентов:

Рассмотрим пример. Предположим: размер ссуды ставка по кредиту Аннуитетные платежи: Y=5 648,82 руб. S=135 571,60 руб. Дифференцированные платежи:

S=135 000 руб.

Сравнение погашения аннуитетными и дифференцированными платежами в условиях инфляции. Предположим: размер ссуды Стоимость выплачиваемых платежей с учетом темпа инфляции

где j – число месяцев между моментом получения ссуды и платежом.

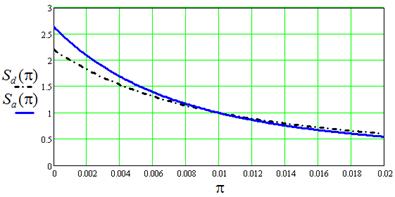

На графике показаны зависимости приведенных сумм выплат в относительных единицах к размеру ссуды для дифференцированных платежей

Численные исследования позволяют сделать следующие выводы. 1. Если темп инфляции равен ставке по кредиту ( 2. При ставке по кредиту большей темпа инфляции (

|

|||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-05-27; просмотров: 36; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 13.58.244.216 (0.006 с.) |

– размер ссуды,

– размер ссуды,  – ставка по кредиту,

– ставка по кредиту,  – срок погашения ссуды.

– срок погашения ссуды. , (5)

, (5) , (6)

, (6) – сумма ежемесячного платежа.

– сумма ежемесячного платежа. (7)

(7) .

. , (8)

, (8) . (9)

. (9) , (10)

, (10) – основной платеж.

– основной платеж. – ежемесячная выплата процентов, начисляемых на остаток от суммы долга.

– ежемесячная выплата процентов, начисляемых на остаток от суммы долга. ,

,

руб., срок погашения ссуды

руб., срок погашения ссуды  ,

, [% / год].

[% / год]. , ставка по кредиту

, ставка по кредиту  [долей / месяц], темп инфляции

[долей / месяц], темп инфляции  принимает значения от 0 до 0,02 [долей/месяц].

принимает значения от 0 до 0,02 [долей/месяц]. , (11)

, (11) и для аннуитетных платежей

и для аннуитетных платежей  от темпа инфляции.

от темпа инфляции.

), то при любых платежах приведенные суммы выплат равны размеру ссуды.

), то при любых платежах приведенные суммы выплат равны размеру ссуды. ) приведенные суммы выплат для дифференцированных платежей

) приведенные суммы выплат для дифференцированных платежей  соответственно наоборот больше. Указанные различия растут с увеличением срока кредита и процентной ставки.

соответственно наоборот больше. Указанные различия растут с увеличением срока кредита и процентной ставки.