Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Разъяснения о необходимости предоставления формы №4 ⇐ ПредыдущаяСтр 4 из 4

А) «Справка об опыте выполнения договоров поставки» (раздел 5, Форма 4 ) Справка об опыте выполнения участником договоров по поставке товаров/продукции в соответствии с классом 29 / подклассом 29.10.59 «Средства автотранспортные специального назначения, не включенные в другие группировки» «Общероссийский классификатор продукции по видам экономической деятельности (ОКПД 2) ОК 034-2014 «КПЕС 2008» необходима для допуска и оценки заявок участников процедуре закупки. К справке должны быть приложены копии договоров и актов, подтверждающих наличие у участника закупки в 2016-2019 гг. опыта по поставке товаров в соответствии с классом 29 / подклассом 29.10.59 «Средства автотранспортные специального назначения, не включенные в другие группировки» «Общероссийский классификатор продукции по видам экономической деятельности (ОКПД 2) ОК 034-2014 «КПЕС 2008» на сумму не менее 6 955 087,00 руб. без НДС. В случае отсутствия в составе заявки копий договоров и актов, подтверждающих наличие у участника закупки в 2016-2019 гг. опыта по поставке товаров/продукции в соответствии с классом 29 / подклассом 29.10.59 «Средства автотранспортные специального назначения, не включенные в другие группировки» «Общероссийский классификатор продукции по видам экономической деятельности (ОКПД 2) ОК 034-2014 «КПЕС 2008» на общую сумму не менее 6 955 087,00 руб. без НДС - заявка участника к участию в процедуре закупки не допускается по основаниям, предусмотренным требованиями п.8.3 (а;б) приложения №12 к ЕОСЗ. Для оценки заявок принимаются копии договоров и акты, подтверждающие выполнение в 2016-2019 гг. поставок товаров/продукции в соответствии с классом 29 / подклассом 29.10.59 «Средства автотранспортные специального назначения, не включенные в другие группировки» «Общероссийский классификатор продукции по видам экономической деятельности (ОКПД 2) ОК 034-2014 «КПЕС 2008». Предельное значение опыта участника: 34 774 000,00 руб. без НДС.

РАЗДЕЛ 3.

Методика расчета обеспеченности финансовыми ресурсами участников закупок

Основные положения Методика основана на расчете показателей обеспеченности финансовыми ресурсами предприятия, характеризующих уровень риска деятельности предприятия с точки зрения сбалансированности или превышения доходов над расходами. Эти показатели, в том числе, позволяют заказчику оценить способность предприятия в сроки и в полном объеме исполнить свои обязательства по заключаемым с заказчиком договорам. Для общего расчета финансового состояния предприятия используются основные показатели его деятельности, содержащиеся в бухгалтерской (финансовой) отчетности, а именно: в Форме по ОКУД 0710001 «Бухгалтерский баланс» и в Форме по ОКУД 0710002 «Отчет о прибылях и убытках» («Отчет о финансовых результатах»).

Коды строк бухгалтерской (финансовой) отчетности, используемые при расчете показателей обеспеченности финансовыми ресурсами участников закупок (Таблица 1 раздела 5 настоящей Методики), применяются в соответствии с Приказом Министерства финансов РФ от 02 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций». В случае если участник закупки в соответствии с законодательством РФ составляет бухгалтерскую отчетность в порядке, предусмотренном Приказом Министерства финансов Российской Федерации от 25.03.2011 № 33н «Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений», то для расчета показателей обеспеченности финансовыми ресурсами применяются показатели его деятельности, содержащиеся в Формах по ОКУД 0503730 и 0503721, используя особенности и порядок сопоставления показателей (строк) бухгалтерской (финансовой) отчетности согласно подразделу 4.1 настоящей Методики. В случае, если участники закупки составляют бухгалтерскую отчетность по правилам стандартов бухгалтерского учета, отличным от российских стандартов бухгалтерского учета (далее – РСБУ), для расчета обеспеченности финансовыми ресурсами участника используются показатели его деятельности, содержащиеся в финансовой отчетности в соответствии с МСФО (Международные стандарты финансовой отчётности), а именно: в форме «Statement of Financial Position» и в форме «Income Statement». В случае, если участник закупок (нерезидент РФ) составляет отчетность по правилам стандартов бухгалтерского учета, отличным от РСБУ или МСФО, то используются показатели его деятельности, содержащиеся в бухгалтерской отчетности, и аналогичные показателям РСБУ или МСФО согласно таблице 3 (подраздел Ошибка! Источник ссылки не найден.. 2 настоящей Методики), заполняемой участником закупки.

В случае, если в соответствии с законодательством участник закупки не имеет обязанности вести бухгалтерский учет и не ведёт бухгалтерский учет по правилам Федерального закона «О бухгалтерском учете», он предоставляет в составе заявки данные по форме согласно таблице 4 (подраздел 4.3 настоящей Методики), подписываемой уполномоченным лицом участника закупки.

Методика расчета. Для общего расчета обеспеченности финансовыми ресурсами предприятия используются основные показатели его деятельности, такие как: - Коэффициент автономии собственных средств; - Коэффициент обеспеченности собственными оборотными средствами - Коэффициент соизмеримости годовой выручки от основной деятельности c суммой договора; - Коэффициент покрытия процентов. Расчет показателей осуществляется за истекший финансовый год и за истекший период финансового года (6 месяцев текущего финансового года/ 9 месяцев текущего финансового года). Под финансовым годом понимается законодательно установленный годовой срок, за который в соответствии со стандартами бухгалтерской (финансовой) отчетности составляется отчетность о результатах деятельности субъектов хозяйствования различных организационно-правовых форм. При использовании для расчета обеспеченности финансовыми ресурсами участников закупок бухгалтерской (финансовой) отчетности, подготовленной в соответствии со стандартами РСБУ, используется: отчетность за истекший финансовый год на основании бухгалтерской (финансовой) отчетности с отметкой налоговой инспекции о приеме или, в случае представления отчетности в налоговую инспекцию в электронном виде, с приложением квитанции о приеме или извещения о вводе, также заверенная аудиторами (при наличии требований по заверению отчетности организации внешними аудиторами и наступлении определённых законодательством сроков получения подобного заверения), отчетность за истекший период финансового года (6 месяцев текущего финансового года/ 9 месяцев текущего финансового года) на основании промежуточной бухгалтерской (финансовой) отчетности, подписанной руководителем предприятия. Если срок окончания подачи заявок приходится на период с 1 января по 31 марта текущего года, то для проведения расчета уровня обеспеченности финансовыми ресурсами используется отчетность за предыдущий истекший финансовый год и отчетность за 9 месяцев истекшего финансового года, по которому годовая отчетность находится на стадии подготовки. При использовании для расчета обеспеченности финансовыми ресурсами участников закупок финансовой отчетности в соответствии с МСФО и/или иной бухгалтерской (финансовой) отчетности подготавливаемой участниками (нерезидентами РФ), используется: отчетность за истекший финансовый год, подписанная руководителем организации и заверенная аудиторами (при наличии требований по заверению отчетности организации внешними аудиторами и наступлении определённых законодательством сроков получения подобного заверения),

отчетность за истекший период финансового года (6 месяцев текущего финансового года/ 9 месяцев текущего финансового года), подписанная руководителем организации. Если подача заявок осуществляется в квартале, следующем за отчетным финансовым годом, то для проведения расчета уровня обеспеченности финансовыми ресурсами используется отчетность за предыдущий истекший финансовый год и отчетность за 9 месяцев истекшего финансового года, по которому годовая отчетность находится на стадии подготовки. В случае если последним истекшим периодом является 3 месяца текущего финансового года, то расчет показателей осуществляется только по истекшему финансовому году. В случае если организация участника закупки создана в текущем году и на дату подачи заявки на закупку не имеет бухгалтерской (финансовой) отчетности за истекший финансовый год, то при расчете показателей по истекшему финансовому году такому участнику закупки присваивается 0. Бухгалтерская (финансовая) отчетность за истекший период текущего финансового года, подготовленная в соответствии со стандартами РСБУ: - если срок окончания подачи заявок до 31 июля текущего года включительно – не предоставляется (за исключением случаев, когда организация участника закупки создана в указанный период: в данном случае такой участник предоставляет отчетность по истекшему периоду текущего финансового года); - если срок окончания подачи заявок в периоде с 31 июля до 31 октября текущего года включительно - предоставляется за 6 месяцев; - если срок окончания подачи заявок позднее 31 октября текущего года - предоставляется за 9 месяцев. В случае, если участник закупок в соответствии с законодательством РФ составляет бухгалтерскую отчетность по ОКУД 0503730 и 0503721 и в его бухгалтерской отчетности отсутствует разбивка строк 210 и 290 на краткосрочные и долгосрочные вложения, то такой участник закупки дополнительно в составе заявки на участие в закупке предоставляет справку с аналитикой по данным строкам по форме таблицы 2 подраздела 4.1 настоящей Методики, подписанную руководителем организации участника закупки. Бухгалтерская (финансовая) отчетность за истекший период текущего финансового года, подготовленная в соответствии со стандартами МСФО и/или иной бухгалтерской (финансовой) отчетности подготавливаемой участниками (нерезидентами РФ):

- если срок окончания подачи заявок ранее, чем через 60 дней после окончания первого полугодия финансового года – не предоставляется (за исключением случаев, когда организация участника закупки создана в указанный период: в данном случае такой участник предоставляет отчетность по истекшему периоду текущего финансового года); - если срок окончания подачи заявок позднее, чем через 60 дней после окончания первого полугодия финансового года - предоставляется за 6 месяцев; - если срок окончания подачи заявок позднее, чем через 60 дней после окончания 9 месяцев финансового года - предоставляется за 9 месяцев. В случае, если участник закупок (нерезидент РФ) составляет отчетность по правилам стандартов бухгалтерского учета, отличным от РСБУ или МСФО, то такой участник закупки дополнительно в составе заявки на участие в закупке представляет справку по форме таблицы 3 подраздела 4.2 настоящей Методики, подписанную руководителем организации участника закупки.

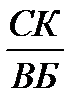

1. Коэффициент автономии собственных средств. Показывает, в какой степени активы предприятия сформированы за счет собственного капитала, и насколько предприятие независимо от внешних источников финансирования. Рассчитывается на основании данных формы по ОКУД 0710001, либо формы «Statement of Financial Position» по формуле: К асс. = где: СК – собственный капитал (стр. 1300 «Итого Капитал» (ОКУД 0710001), либо строка «Total equity» (форма «Statement of Financial Position»)), ВБ – валюта (общий итог) баланса (стр. 1600 «Баланс (актив)» (ОКУД 0710001), либо строка «Total assets» (форма «Statement of Financial Position»)). стр.1300 = стр.1310 + стр.1320 + стр.1340 + стр.1350 + стр.1360 + + стр.1370. Данные по строкам бухгалтерских форм, заключенные в круглые скобки, в формулу расчета включаются со знаком «минус». В связи с тем, что бухгалтерская (финансовая) отчетность отдельных категорий предприятий (субъектов малого предпринимательства, некоммерческих организаций, предприятий, применяющих упрощенную систему налогообложения) может содержать укрупненные показатели, включающие несколько показателей (без их детализации), с указанием кода строки по показателю, имеющему наибольший удельный вес в составе укрупненного показателя, либо иметь частичную детализацию, то при расчете показателей капитала (стр.1300) для таких предприятий используются только строки, включенные в бухгалтерскую (финансовую) отчетность такого предприятия. По отсутствующим строкам значение принимается равным «0».

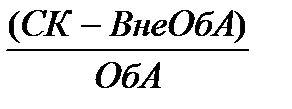

2. Коэффициент обеспеченности собственными оборотными средствами. Показывает, в каком объеме оборотные активы сформированы за счет собственного капитала. Рассчитывается на основании данных формы по ОКУД 0710001, либо формы «Statement of Financial Position» по формуле:

К осс. = где: СК – собственный капитал (стр. 1300 «Итого Капитал» (ОКУД 0710001), либо строка «Total equity» (форма «Statement of Financial Position»)), ВнеОбА – внеоборотные активы (стр. 1100 «Итого внеобортные активы» (ОКУД 0710001), либо строка «Total non-current assets» (форма «Statement of Financial Position»)),

ОбА – оборотные активы (стр. 1200 «Итого оборотные активы» (ОКУД 0710001), либо строка «Total current assets» (форма «Statement of Financial Position»)). стр.1100 = стр.1110 + стр.1120 + стр.1130 + стр.1140 + стр.1150 + стр.1160 + +стр.1170 + стр.1180 + стр.1190, стр.1200 = стр.1210 + стр.1220 + стр.1230 + стр.1240 + стр.1250 + стр.1260, стр.1300 = стр.1310 + стр.1320 + стр.1340 + стр.1350 + стр.1360 + стр.1370. Данные по строкам бухгалтерских форм, заключенные в круглые скобки, в формулу расчета включаются со знаком «минус». В связи с тем, что бухгалтерская (финансовая) отчетность отдельных категорий предприятий (субъектов малого предпринимательства, некоммерческих организаций, предприятий, применяющих упрощенную систему налогообложения) может содержать укрупненные показатели, включающие несколько показателей (без их детализации), с указанием кода строки по показателю, имеющему наибольший удельный вес в составе укрупненного показателя, либо иметь частичную детализацию, то при расчете показателей внеоборотных активов (стр.1100), оборотных активов (стр.1200), капитала (стр.1300) для таких предприятий используются только строки, включенные в бухгалтерскую (финансовую) отчетность такого предприятия. По отсутствующим строкам значение принимается равным «0».

3. Коэффициент соизмеримости годовой выручки от основной деятельности c суммой договора. Характеризует соизмеримость суммы заключаемого по результатам процедуры закупки договора с объемом выручки от основной деятельности за соответствующий период. Рассчитывается на основании данных формы по ОКУД 0710002, либо формы «Income Statement» по формуле:

Ксв = где: Выручка – (стр. 2110 «Выручка» (ОКУД 0710002), либо строка «Revenue» (форма «Income Statement»)) – используется сумма показателей выручки за истекший финансовый год и за истекший период финансового года (6 месяцев текущего финансового года/ 9 месяцев текущего финансового года), Р – период выполнения обязательств по договору, за исключением гарантийных обязательств, шеф-монтажа, шеф-наладки (в месяцах), А – количество месяцев, соответствующее истекшему финансовому году (12 месяцев). В случае, если организация участника закупки создана в данном истекшем финансовом году, то А = количеству месяцев, начиная с месяца создания организации участника закупки, по декабрь (включительно), В – количество месяцев, соответствующее истекшему периоду финансового года (6 или 9 месяцев). В случае, если расчет осуществляется только за истекший финансовый год, то В=0. В случае, если организация участника закупки создана в данном истекшем периоде финансового года, то В = количеству месяцев, начиная с месяца создания организации участника закупки, по последний месяц истекшего периода финансового года (включительно). S – НМЦ, без НДС.

Ксв рассчитывается на основании данных о суммарной выручке: выручки, полученной за истекший финансовый год и за истекший период (6 месяцев текущего финансового года/ 9 месяцев текущего финансового года). Таким образом, расчет Ксв осуществляется один раз одновременно для двух периодов.

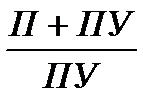

4. Коэффициент покрытия процентов. Измеряет способность предприятия уплатить ежегодные проценты по своим обязательствам. Рассчитывается на основании данных формы по ОКУД 0710002, либо формы «Income Statement» по формуле: Кпп = где: П – прибыль (убыток) до налогообложения (стр. 2300 «Прибыль (убыток) до налогообложения» (ОКУД 0710002), либо строка «Profit/(loss) before income tax» (форма «Income Statement»)), ПУ – проценты к уплате (стр. 2330 «Проценты к уплате» (ОКУД 0710002), либо строка «Finance costs» (форма «Income Statement»)). стр.2300 = (стр.2110 + стр.2310 + стр.2320 + стр.2340) – (стр.2120 + стр.2210 + стр.2220 + стр.2330 +стр.2350) значение по строке 2330 / «Finance costs» всегда принимается «по модулю»; значения по строкам 2120, 2210, 2220, 2350 также принимаются «по модулю» при самостоятельном расчете стр.2300. В случае, если значение по строке 2330 / «Finance costs» равно «0» и значение по строке 2300 / «Profit/(loss) before income tax» положительно, показателю присваивается 10 единиц. В случае, если значение по строке 2330 / «Finance costs» равно «0» и значение по строке 2300 / «Profit/(loss) before income tax» отрицательно или равно «0», показателю присваивается 0 единиц. В связи с тем, что бухгалтерская (финансовая) отчетность отдельных категорий предприятий (субъектов малого предпринимательства, некоммерческих организаций, предприятий, применяющих упрощенную систему налогообложения) может содержать укрупненные показатели, включающие несколько показателей (без их детализации), с указанием кода строки по показателю, имеющему наибольший удельный вес в составе укрупненного показателя, либо иметь частичную детализацию, то при расчете прибыли (убытка) до налогообложения (стр.2300) для таких предприятий используются только строки, включенные в бухгалтерскую (финансовую) отчетность такого предприятия. По отсутствующим строкам значение принимается равным «0».

|

|||||||||

|

|

Последнее изменение этой страницы: 2021-05-27; просмотров: 41; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.222.240.21 (0.038 с.) |

,

, ,

,