Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Расчет себестоимости изделия

Расчет затрат, включаемых в себестоимость изделия. Исчисление себестоимости единицы продукции по элементам (статьям) затрат называется калькуляцией. В основе калькуляции себестоимости лежит учет эксплуатационных расходов предприятий по элементам и статьям затрат. планирование, учет и калькуляция себестоимости продукции на предприятиях радиотехнической промышленности осуществляется в соответствии с отраслевыми нормативами, которые устанавливают признаки квалификации и состав затрат, включаемых в себестоимость радиотехнической продукции, производится: а) По природе затрат; б) По видам продукции, работ, услуг; в) По видам расходов; г) По месту возникновения затрат; д) По способу отнесения затрат на единицу продукции. По природе все затраты, включаемые в себестоимость, делятся на две группы: а) затраты прошлого труда (сырье, материалы и т.д.). б) затраты живого труда (заработная плата). Группировка затрат по видам продукции, работ и услуг важна для определения фактической себестоимости изделия. По видам расходов различают статьи калькуляции. К статьям калькуляции относятся затраты на: а) сырье и материалы; б) покупные комплектующие и полуфабрикаты; в) основную заработную плату производственных рабочих; г) содержание и эксплуатацию оборудования. Расчет затрат на сырье и материалы. При единичном производстве применяется метод нормативной калькуляции, как системы технико-экономических норм и нормативов материальных, трудовых и денежных ресурсов. Основными показателями являются нормы расхода комплектующих, основных материалов на единицу продукции. Стоимость материалов на одно изделие, с учетом транспортных расходов определяется по формуле: (4.1.1).

где Рм.т. - стоимость материалов на одно изделие, с учетом транспортных расходов; к = 1,1 - коэффициент, учитывающий транспортные расходы, которые составляют 10% от стоимости материалов; Рмат. - общая стоимость материалов. Результаты расчетов затрат на основные материалы приведены в таблице 4.1.1.

Таблица 4.1.1 - Результаты расчетов затрат на основные материалы.

Стоимость материалов с учетом транспортных расходов составляет Рм.т.=1,1*75=82,5 руб. Расчет затрат на комплектующие с учетом транспортных расходов производится по формуле (4.1.2).

где Рк.т. - стоимость комплектующих с учетом транспортных расходов; к = 1,1 - коэффициент, учитывающий транспортные расход, которые составляют 10% от стоимости комплектующих; Рк. - стоимость комплектующих одного изделия. Результаты расчета затрат на комплектующие приведены в таблице 4.1.2.

Таблица 4.1.2 - Результаты расчета затрат на комплектующие.

Стоимость комплектующих с транспортными расходами составляет Рк.т.=1,1*1850=2035 руб. Расчет затрат на полуфабрикаты и стандартные изделия. Расчет затрат на полуфабрикаты и стандартные изделия производятся по формуле (4.1.3).

где Рп.т. - затраты на полуфабрикаты и стандартные изделия с учетом транспортно-технических расходов; к - коэффициент, учитывающий транспортно-технологические расходы, которые составляют 10% от стоимости полуфабрикатов; Рп. - стоимость всех полуфабрикатов и стандартных изделий, используемых при производстве одного изделия. Результаты расчета затрат на полуфабрикаты и стандартные изделия приведены в таблице 4.1.3.

Таблица 4.1.3 - Результаты расчета затрат на полуфабрикаты и стандартные изделия.

Затраты на полуфабрикаты и стандартные изделия составляют

Рп.т. = 1,1*900,6 =990,66 руб. Расчет затрат на оплату труда. Формы и система оплаты труда определяют порядок начисления заработной платы в зависимости от его результата. В радиотехнической промышленности применяют две формы оплаты труда сдельная и повременная. Проектируемое устройство изготавливается в единичном экземпляре в лабораторных условиях. Вся работа по монтажу, сборке и наладке выполняется рабочим-монтажником II разряда, сдельная часовая тарифная ставка которого равна 10,60 рубля.Для расчета заработной платы по монтажу и сборке учитывается сдельно-премиальная системы оплаты труда, так как на эти операции установлены производственные расценки. Для расчета заработной платы по наладке и регулировке используем повременную оплату труда регулировщика, часовая ставка которого составляет 12,62 рубля. Рабочее время изготовления устройства подразделяется на выполнение заданных операций. Подготовительно-заключительное время - это время, необходимое для ознакомления с предстоящей работой, подготовки к выполнению производственного задания и завершение работы. Время на отдых и личные надобности - перерывы в течение смены для отдыха, в целях поддержания нормальной работоспособности и предупреждения переутомления рабочих, время, затрачиваемое на личную гигиену, личные надобности. К нормируемым затратам рабочего времени относятся: подготовительно-заключительное, оперативное время обслуживания рабочего места. Операции, производимые при монтаже, сборке и регулировке приведены в таблице 4.1.4.

Таблица 4.1.4 - Операции, производимые при монтаже, сборке и регулировке.

Расчет заработной платы. Сдельная заработная плата за монтажные и сборочные операции, выполняемые монтажником второго разряда определяя по формуле (4.1.4).

где Σ Топ. - суммарное время на выполнение операций с учетом времени на личные нужды и отдых, а также времени на подготовку и заключение операции. Сi - часовая тарифная ставка операции. Расчет заработной платы. Монтажная: Lt. = 7,6 * 10,60 = 80,56 руб. Сборка: Lt. = 8,3 * 10,60 = 87,98 руб. Регулировка: Lt. = 15 * 12,62 = 189,3 руб. Результаты расчетов сведем в таблицу 4.1.5.

Таблица 4.1.5 - Результаты расчетов заработной платы.

Премиальная заработная плата рассчитывается по формуле (4.1.5).

где Hпр. - процент премиальной заработной платы, составляющий 25% от сдельной заработной платы..пр. = 357,84 * Основная заработная плата рассчитывается по формуле (4.1.6).

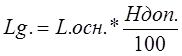

.осн. = 357,84 + 89,46 = 447,3 руб. Дополнительная заработная плата рассчитывается по формуле (4.1.7).

где Ндоп. - процент дополнительной заработной платы, составляющий 12% основной заработной платы.. = 447,3 * Полная заработная плата определяется по формуле (4.1.8).

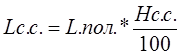

.пол. = 447,3 + 53,76 = 501,06 руб. Определим сумму единого социального налога по формуле (4.1.9).

где Нс.с. - процент единого социального налога, составляющий 24 % от полной заработной платы..c. = 501,06 * Результаты расчетов заработной платы за изготовление устройства сведены в таблицу 4.1.6.

Таблица 4.1.6 - Результаты расчетов заработной платы за изготовление устройства.

Расчет цеховых расходов на изготовление изделия. В виду того, что изделие изготавливается в единичном экземпляре используются лабораторные здания, оборудование, инструменты и незначительный расход электроэнергии, то амортизационные отчисления, затраты на освоение и подготовку, электроэнергию и износ инструмента и приспособлений включаем в цеховые и лабораторные расходы и рассчитываем по формуле (4.1.10).

где Рц. - цеховые расходы на изготовление изделия;.пол. - полная заработная плата; Нц. - процент цеховых расходов, составляющих 45% от полной заработной платы. Рц. = 501,06 * Расчет полной себестоимости изделия. Полная себестоимость изделия изготовленного в единичном экземпляре в лабораторных условиях, представляет собой сумму всех производственных затрат, заработной платы и всех видов отчислений. Расходы на производство по статьям затрат сведены в таблицу 4.1.7.

Таблица 4.1.7 - Расходы на производство по статьям затрат.

Общая себестоимость изготовляемого изделия с учетом данных из таблицы 4.1.7 составляет 3954,94 руб. В данной главе была рассчитана себестоимость изделия в которую входили затраты на сырье, материалы, полуфабрикаты, комплектующие, стандартные изделия, затраты на оплату труда, затраченное время, заработная плата, цеховые расходы. На основании главы можно сделать следующие выводы: по затратам на изготовление учебного стенда системы ОПС считаю что затраты вполне оптимальны так как подобный стенд ускорит обучение монтажников систем ОПС что в свою очередь компенсирует затраты на ее изготовление.

Полная себестоимость учебного методического стенда системы ОПС составила 3954,94 руб.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-04-20; просмотров: 65; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.81.240 (0.042 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

, (4.1.1)

, (4.1.1) , (4.1.2)

, (4.1.2) , (4.1.3)

, (4.1.3) , (4.1.4)

, (4.1.4) , (4.1.5)

, (4.1.5) = 89,46 руб.

= 89,46 руб. (4.1.6)

(4.1.6) (4.1.7)

(4.1.7) = 53,76 руб.

= 53,76 руб. (4.1.8)

(4.1.8) (4.1.9)

(4.1.9) = 120,25 руб.

= 120,25 руб. , (4.1.10)

, (4.1.10) = 225,47 руб.

= 225,47 руб.