Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ операций с драгоценными металлами

Сбербанк России является активным участником российского и международного рынков драгоценных металлов. Металлический счет в обезличенном металле, или обезличенный металлический, - это счет, открываемый банком для учета драгоценных металлов, без указания индивидуальных признаков и осуществления операций по их привлечению и размещению. Сбербанк России применяет схемы комплексного обслуживания золотодобывающих предприятий и предприятий смежных отраслей с использованием различных банковских инструментов: ведение обезличенных металлических счетов, ведение счетов и совершение расчетов в рублях и иностранной валюте; выдача займов в драгоценных металлах добывающим предприятиям, производителям драгоценных металлов из лома и отходов; предоставление краткосрочных кредитов для обеспечения сезона добычи драгоценных металлов; покупка добытых и произведенных драгоценных металлов; предоставление долгосрочных финансовых ресурсов для оплаты импортного оборудования с использованием документарных аккредитивов, открытых в счет кредитных линий зарубежных банков; хранение драгоценных металлов и т.д. На ежедневной основе Сбербанком России выставляются котировки покупки и продажи драгоценных металлов для операций с российскими коммерческими банками (на индикативной основе). Одним из важных направлений работы банка являются операции со слитками драгоценных металлов. В настоящее время Сибирский банк Сбербанка России совершает операции покупки и продажи физическим и юридическим лицам слитков золота и серебра. Слитки изготовлены на ведущих аффинажных заводах страны с чистотой до 999,9, к каждому слитку прилагается сертификат. Номенклатура слитков очень разнообразна, всегда имеются в наличии золотые слитки от 5 г до 1000 г и серебряные слитки от 250 г до 1000 г, таким образом, любой человек может приобрести себе хотя бы небольшое количество «вечных ценностей». Рассмотрим данные об установлении курсовых продажи мерных слитков драгоценных металлов. (См. таблица 2.1).

Таблица 2.1 Об установлении курсов продажи мерных слитков драгоценных металлов, млн. руб. за период с 2009 по 2011 гг.

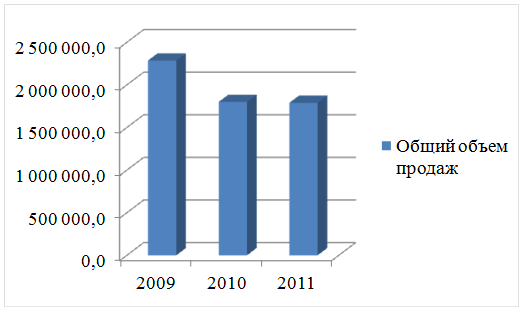

Теперь на основании данных отчетности банка проанализируем структуру объема продаж золота в слитка. Стоимость выручки от продаж золота за период 2009-2010 гг. снизилась на 485.930,4 млн. руб. или 78,75% и составила на конец 2010 года 923.907,60 млн. руб. за отчетный период в 2010-2011 выручка от продаж золота в монетах также снизилась 10.779,0 млн. руб. темп падения соответственно был 99,40% и составил на конец 2011 года 924.307,60 млн. руб. На основании данных диаграммы видно изменение общих продаж драгоценных металлов за период с 2009 по 2011гг. (См. рисунок 2.1).

Рис. 2.1 Общий объем продаж драгоценных металлов за период с 2009 по 2011гг.

В 2010 году по сравнению с 2009 наибольшее отрицательное влияние на динамику продаж золота оказала статья «масса слитка 1000 г.», которая уменьшились за этот период на 254 039,4 млн. руб. или 78,43% падения, а доля составила 51,31%. На конец 2010 года выручка составила 923.907,60 млн. руб. В целом за анализируемый период структура выручки золота в монетах характеризуется существенным превышением доли монет золота в 1000 г. Но в 2011 году по сравнению с 2010 сумма статьи увеличилась на 400 млн. руб., а темп роста составил 100,04%, доля данной статьи в 2010 году составила 51,31%, а в 2011 году произошло увеличение и составило 51,64%. Следующей статьей оказавшей влияние на отрицательную динамику выручки золотых монет оказала статья «золото монеты 500 г.». так за период 2009-2010 гг. она уменьшилась на 254.0394 млн. руб., а темп падения соответственно составил 78,28%. Что соответствует доли на конец 2010 года 25,81%. А стоимость выручки составила 462.000 млн. руб. В 2011 году по сравнению с 2010 годом сумма статьи «золото монеты 500 г» увеличилась на 260,0 млн. руб., а темп изменения составил 100, 06%, а доля с 2010 по 2011 год увеличилась на 0,17%. Следующей статьей оказавшей влияние на отрицательную динамику выручки золотых монет является статья «золотые монеты 250 г». Так за период 2009-2010 гг. она уменьшилась на 64.5920 млн. руб., а темп падения соответственно составил 78,15%, а доля составила 12.93%. А стоимость выручки составила 231.0000 млн. руб.

В 2011 году по сравнению с 2010 годом сумма увеличилась на 130, 0 млн. руб., а темп роста составил 100,06%, а доля данной статьи увеличилась 0,08%. Статья «золотые монеты 100 г» так же оказала непосредственное влияние на отрицательную динамику выручки золотых монет. За период 2009-2010гг. она уменьшилась 26.4170 млн.руб., а темп уменьшения соответственно составил 77,77%, что соответствует доли на конец 2010 года 5,20%. Сумма выручки составила 92.5000 млн. руб. В 2011 году по сравнению с 2010 годом сумма данной статьи увеличилась на 100,0 млн. руб., а темп роста составил 100,11%, а доля данной статьи увеличилась 0,04%. Следующая статья, оказавшая влияние на отрицательную динамику выручки золотых монет является «золотые монеты 50 г». За период 2009-2010гг. данная статья уменьшилась 13.5590 млн. руб., а темп падения 77,31%, что соответствует доли на конец2010 года 2,61%. А сумма выручки составила 46.2850 млн. руб. В 2011 году по сравнению с 2010 годом сумма данной статьи увеличилась на 85,0 млн. руб., а темп изменения составил 100,18%, а доля данной статьи увеличилась на 0,02%. Следующая статья, которая повлияла на отрицательную динамику выручки золотых монет это «золотые монеты 20 г». За период 2009-2010гг сумма статьи увеличилась 2.200 млн. руб., так темп роста составил 10.091%, что соответствует доли на конец 2010 года 106 %. А сумма выручки составила 24. 4240млн. руб. С 2010 года по 2011 год сумма данной статьи уменьшилась на 5.864,0 млн.руб., а темп изменения составил 75,99%, а доля данной статьи уменьшилась на 0,32%. Следующей статьей, оказавшей непосредственное влияние на отрицательную динамику выручки золотых монет является «золотые монеты 10г». За период 2009-2010ггсумма статьи увеличилась на 2.200 млн. руб., так темп роста составил 1.0179 %, а доля составила на конец 2010 года 0,54%. А сумма выручки составила 12. 5220 млн. руб. В 2011 году по сравнению с 2010 годом сумма данной статьи уменьшилась на 3227,0 млн. руб., а темп изменения составил 74,23%, а доля данной статьи уменьшилась на 0,18%. Следующей статьей, оказавшей непосредственное влияние на отрицательную динамику выручки золотых монет является «золотые монеты 5г». За период 2009-2010 гг. сумма статьи на 2.200 млн. руб., а темп роста составил 1.0348 %, а доля составила на конец 2010 года 0,28%. Значит, сумма выручки составила 6. 5460 млн. руб. В 2011 году по сравнению с 2010 годом сумма данной статьи уменьшилась 1896,0 млн. руб., а темп изменения составил 71,04%, а доля данной статьи уменьшилась на 0,1%. Следующей статьей, оказавшей непосредственное влияние на отрицательную динамику выручки золотых монет является «золотые монеты 1 г». За период 2009-2010 гг. сумма статьи увеличилась на 2.000 млн. руб., а темп роста составил 1.1328%, что соответствует доли на конец 2010 года 0,07%. А сумма выручки составила 1.7060млн. руб. В 2011 году по сравнению с 2010 годом сумма данной статьи уменьшилась на 767,0 млн. руб., а темп изменения составил 55, 04%, а доля данной статьи уменьшилась на 0,04%. Подведем итог по проведенному анализу. Из выше сказанного мы видим, что с 2009 по 2011 гг. общий объем продаж драгоценных металлов стремительно падает на 496709,4 млн. руб. Не смотря на то, что 62% вложений в драгоценные металлы приходится на Сбербанк, но все же наблюдается убыток от драгоценных металлов за счет отрицательной переоценки. Действительно, убытки возникают, когда обязательства в драгметаллах превышают активы.

Если говорить о причинах убытков, то источники отрицательных результатов у банков различаются. Не всегда удается угадать движение цены золота - отсюда и убытки. А так же убытки могут возникать из-за несвоевременного закрытия позиций в драгоценных металлах. Чаще всего они возникают, когда банк начинает заниматься краткосрочными спекуляциями и трейдеры неверно определяют моменты покупки и продаж. Банку, имеющему обязательства в драгметаллах, просто необходимо создавать соответствующие активы, даже если он ежедневно не торгует золотом. Динамика его цен стимулирует банки заключать срочные, скорее всего, беспоставочные сделки на покупку драгметаллов. Среди других причин можно отметить, что цены на мировом рынке обычно определяются в долларах, а российские банки ведут бухгалтерский учет в рублях. Иногда случается так, что в долларах получена прибыль, но из-за падения курса доллара к рублю в балансе отражается убыток в рублевом эквиваленте.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-04-20; просмотров: 27; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.222.138.230 (0.009 с.) |