Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Аналіз показників рентабельності

За допомогою даних Додатків 1 і 2 відображено в таблиці результати розрахунків щодо показників рентабельності.

Таблиця 2.6 Розрахунок відносних показників ефективності діяльності на ПАТ "Полтавський турбомеханічний завод"

За даними таблиці 2.6 рівень показників ефективності діяльності збільшився. Значно збільшилися показники рентабельності продукції (14,99 пункта), валова рентабельність продажу (10,49 пункта). Тобто підприємство більше отримує прибутку на 1 грн. доходу (активів, капіталу).

Таблиця 2.7 Факторний аналіз рентабельності продукції ПАТ "Полтавський турбомеханічний завод"

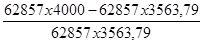

Розрахунок зміни рентабельності продукції за рахунок різних факторів здійснюється наступним чином:

Р1 = РУм 1 = РУм 2 = РУм 3 = Р2 = DРор = РУм 1 - Р1 = - 5,13 DРср = РУм 2 - РУм 1 = 5,13 DРц = РУм 3 - РУм 2 = 28,06 DРс = Р2 - РУм 3 = - 13,07 DР = 27,23 - 12,24 = 5,13-5,13+28,06-13,07 = 14,99

Отже, у 2010 році відбулося зростання рентабельності продукції на 14,99 пункта. Це було зумовлено наступними факторами: - зміна цін реалізації на 1000 грн. (або 25 %) підвищила результативний показник на 28,06 %;

- зміна собівартості реалізації на 366 грн. (або 10,27 %) зменшила результативний показник на 13,07 %. Факторний аналіз фінансових результатів від основної діяльності

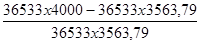

На підставі даних наведених у Додатку 6 проведено факторний аналіз прибутку, розрахунок та результати якого наведені в таблиці Таблиця 2.8 Факторний аналіз валового прибутку

Отже, відбулося зростання абсолютної суми валового прибутку в 2010 році на 11679 тис. грн. Це відбулося завдяки підвищення цін на 36533 тис. грн. Негативно вплинуло на величину прибутку (зменшення на 13371 тис. грн.) збільшення собівартості продукції та зміни структури та обсягу реалізації (зменшення на 11483 тис. грн.).

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-04-20; просмотров: 67; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.227.46.29 (0.007 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

х 100 % = 12,24 %

х 100 % = 12,24 % х 100 % = 7,11 %

х 100 % = 7,11 % х 100 % = 12,24

х 100 % = 12,24 х 100 % = 40,3 %

х 100 % = 40,3 % х 100 % = 27,23 %

х 100 % = 27,23 % - 27419-11483

- 27419-11483